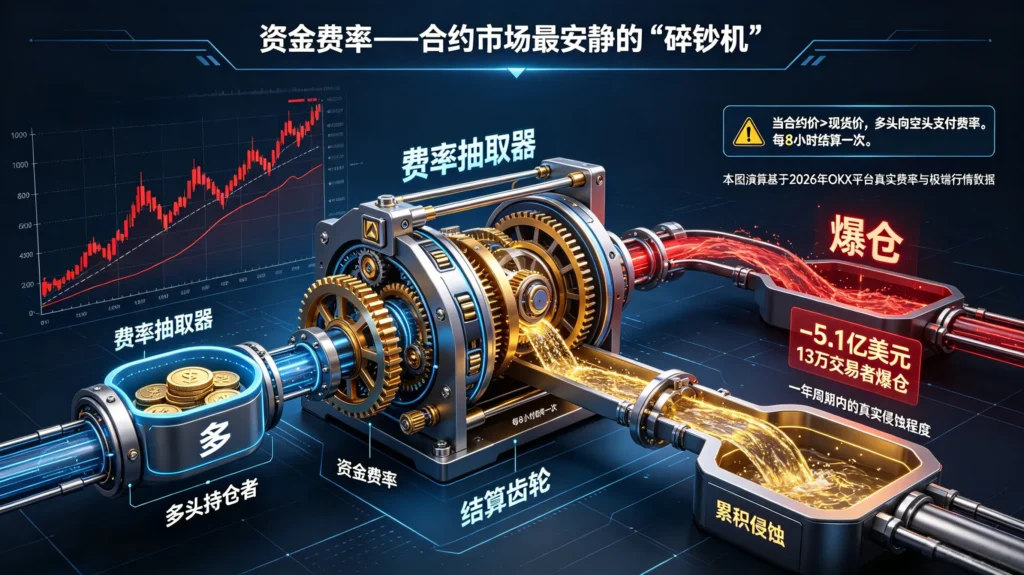

一、引言:资金费率——合约市场最安静的“碎钞机”

2026年5月7日,比特币冲高至82,860美元后急剧回落,数小时内跌逾2,000美元,超13万交易者爆仓,金额达5.1亿美元。市场聚焦于价格波动的戏剧性,却很少有人关注另一组在当天同时发生的数据:OKX的BTC永续合约资金费率在价格冲高阶段一度攀升,多头持仓者不仅要承受价格回撤的损失,还在每8小时一次的结算中被持续扣除资金费。

资金费率是永续合约特有的机制,用于锚定合约价格与现货价格的偏差。当永续合约价格高于现货时,多头向空头支付费率;反之空头向多头支付。每8小时结算一次,看似微不足道的千分之几,在杠杆放大和复利累积的双重效应下,可以成为吞噬利润的“碎钞机”。

本文将资金费率从“背景噪音”中提取出来,单独演算它在一年的周期内对各类合约策略的真实侵蚀程度。演算基于2026年OKX平台的真实费率区间和实际发生的极端行情数据,不依赖理论假设。

二、资金费率滚存效应:8小时一结,一年结算1095次

2.1 滚存的数学本质

资金费率每8小时结算一次,全年365天累计结算1,095次。滚存效应的核心在于:每次结算时支付的费率不仅在消耗当前持仓的保证金,还会因为保证金减少而降低后续盈利的基数——亏损会复合,这是滚存与单次扣费的本质区别。

以一笔保证金1,000 USDT、100倍杠杆(名义价值100,000 USDT)的BTC永续合约多头为例,假设资金费率恒定在0.01%——这是在市场情绪偏多时常见的水平,距离0.0062%的近期OKX实际费率有所上浮,但与牛市高峰期的0.1%以上相比仍属温和。

每8小时支付:100,000 × 0.01% = 10 USDT。每日30 USDT,每月约900 USDT。一年累计10,950 USDT——是初始保证金1,000 USDT的近11倍。

当然,现实中没有人会在一笔100倍杠杆的仓位被扣了11倍保证金之后还继续持仓。这个极端数字说明的是滚存效应的理论上限:资金费率的真正威力在于它是一个时间函数,持仓越久,累积成本越高,且这种累积是非线性的。 当保证金因费率扣除而持续缩水时,维持仓位所需的保证金率会逼近强平线,最终可能在价格并未大幅反向波动的情况下触发强平。

2.2 不同费率水平下的年度成本分层

OKX的资金费率根据市场供需实时浮动。历史数据显示,BTC永续合约资金费率在多数时间处于0.005%~0.05%区间,极端牛市情绪下可达0.1%甚至更高,而在罕见的持续负费率周期中曾连续67天为负值。以下按不同费率水平和仓位规模展开分层演算。

选取五种典型费率水平:0.0062%(2026年5月27日OKX BTC永续实际值)、0.01%(温和偏多)、0.03%(中等偏多)、0.05%(较热市场)、0.1%(牛市高峰)。仓位统一设定为100倍杠杆,保证金1,000 USDT,名义价值100,000 USDT。

| 资金费率(每8小时) | 每日成本 | 每月成本 | 年度成本 | 年度成本占保证金比 |

|---|---|---|---|---|

| 0.0062% | 18.6 USDT | 558 USDT | 6,789 USDT | 679% |

| 0.01% | 30 USDT | 900 USDT | 10,950 USDT | 1095% |

| 0.03% | 90 USDT | 2,700 USDT | 32,850 USDT | 3285% |

| 0.05% | 150 USDT | 4,500 USDT | 54,750 USDT | 5475% |

| 0.1% | 300 USDT | 9,000 USDT | 109,500 USDT | 10950% |

即便在0.0062%的温和费率下,年化资金成本也达到保证金的约6.8倍。费率从0.0062%升至0.01%,仅0.0038个百分点的差距,年度额外多付出4,000 USDT以上——费率的微小变动,在100倍杠杆下被放大了数千倍。

需要指出,上述计算假定资金费率恒定不变,现实中费率随市场状态波动。但正费率周期往往持续数周甚至数月,累积效应在方向上是真实的。2026年一季度连续67天的负费率虽为空头创造了费率收入,但对于在正费率市场中持仓的多头而言,滚存成本的累积同样不容忽视。

2.3 杠杆倍数的非线性放大

杠杆倍数对资金费率成本的放大效应比多数人想象的要剧烈。以下将费率固定在0.01%,保证金固定为1,000 USDT,对比不同杠杆倍数下的年度资金费率成本:

| 杠杆倍数 | 名义价值 | 每日成本 | 年度成本 | 占保证金比 |

|---|---|---|---|---|

| 5倍 | 5,000 USDT | 1.5 USDT | 547 USDT | 55% |

| 10倍 | 10,000 USDT | 3 USDT | 1,095 USDT | 110% |

| 20倍 | 20,000 USDT | 6 USDT | 2,190 USDT | 219% |

| 50倍 | 50,000 USDT | 15 USDT | 5,475 USDT | 548% |

| 100倍 | 100,000 USDT | 30 USDT | 10,950 USDT | 1095% |

5倍杠杆下,资金费率成本可控——年化消耗保证金的一半左右。一旦杠杆超过20倍,年度成本便开始超过保证金本身。50倍和100倍时,费率成本呈指数级膨胀——这才是高杠杆合约最危险的地方。多数爆仓者将亏损归咎于“方向看反”,但真实情况往往是:方向并没有错太多,只是资金费率在持续消耗保证金,使强平价格不断向当前价格靠近,最终价格稍一波及便触发清算。

三、2026年费率市场实录:连续67天负费率意味着什么?

2026年第一至第二季度,BTC永续合约30日平均资金费率连续67天处于负值区间,超越2020年3至5月的纪录,成为近十年持续时间最长的负资金费率连续期。这一罕见现象对资金费率成本的理解形成了重要修正。

在负费率周期中,空头向多头支付费用。对于空头持仓者而言,资金费率从“成本”变成了“收入”——但前提是空头持仓本身能够在下跌或震荡中盈利。2026年一季度BTC从62,000美元反弹至82,000美元区间,期间做空的交易者虽然赚取了资金费率,却在价格方向上承受了损失。这表明资金费率方向本身不能作为开仓依据——它只是增厚或侵蚀持仓收益的一个因子。

对于长期正费率环境中做多的合约玩家而言,连续67天负费率提供了难得的历史参照:资金费率并非单向“税”,市场情绪逆转时,费率方向也会逆转。但大多数交易者面临的常态仍是——在牛市情绪中做多,在正费率中持续支付成本。

四、全口径成本图谱:资金费率+手续费+滑点

将资金费率与手续费、滑点合并演算,才能还原合约交易的真实成本结构。以下基于2026年OKX平台实际费率和实测滑点数据,构建一个中等活跃度的合约交易者年度成本模型。

假设条件:账户资金10,000 USDT,月均交易30笔(日均1笔),平均杠杆20倍,每笔持仓约3天,Maker/Taker比例40/60,VIP 1等级(Taker费率约0.045%),资金费率取2026年5月水平0.0062%为基准。

| 成本项 | 计算依据 | 年度估算 | 占本金比 |

|---|---|---|---|

| 手续费 | 月均30笔×12月×双向收费 | 约3,240 USDT | 32.4% |

| 资金费率 | 20倍杠杆,月均名义敞口约200万USDT | 约1,488 USDT | 14.9% |

| 滑点 | 市价单平均滑点0.03%,按月均15笔市价单 | 约1,080 USDT | 10.8% |

| 合计 | — | 约5,808 USDT | 58.1% |

资金费率占总成本的约26%,在牛市中这一比例可能跃升至40%以上。三项隐性成本合计接近本金的60%——这意味着合约交易者每年需要至少60%的收益率才能覆盖“过路费”。

对比不同策略类型的成本结构:

- 超短线高频策略(日均5笔,持仓数小时):手续费占比约70%,资金费率影响较小但累积效应存在。

- 中线趋势策略(月均10笔,持仓3-10天):资金费率占比最高,约为总成本的40%-50%。

- 长线持仓策略(月均2-3笔,持仓数周):资金费率占比可达60%以上,是决定盈亏的核心变量。

五、费率优化的实操路径

面对资金费率的持续侵蚀,合约交易者有三条可操作的优化路径。

路径一:选择费率方向有利的持仓周期。 在正费率环境中做空或多空对冲,可将资金费率从成本转为收入。套利交易者通过现货多头+合约空头的组合,在保持市场中性前提下持续赚取多头支付的资金费率。OKX的统一账户体系让此类套利无需在账户间反复划转资金。

路径二:控制杠杆与持仓时长。 资金费率按名义价值收取而非保证金,降低杠杆直接减少名义敞口从而降低费率。超短线策略中资金费率影响有限,如果持仓超过一周,即使方向判断正确,杠杆也应适度下调。

路径三:在费率极端值时调整仓位。 当资金费率连续多日超过0.05%时,市场通常处于过热状态,多头的费率成本急剧攀升。此时降低杠杆或减仓,可以避免被费率持续“抽血”。同理,负费率时期空头应评估持仓的必要性。

路径四:利用VIP等级与OKB折扣降低手续费。 手续费是合约成本的另一主要来源。提升VIP等级并使用OKB抵扣可将综合手续费率压至极低水平,高频策略的净收益可获得可观的边际改善。

六、结语:真正的“过路费”不是费率本身,而是对费率的无知

资金费率是永续合约设计中最精妙的机制,也是最具迷惑性的设计。它足够透明——每8小时结算一次,费率数字清晰可见;但它也足够隐蔽——多数交易者关注价格波动时,很少关注这个持续消耗保证金的变量。

本文的推演给出了清晰的量化结论:在100倍杠杆下,即便只有0.01%的“温和”费率,年度成本也能超过保证金的10倍;20倍杠杆、费率0.0062%的“低费率”环境,年度成本仍占本金的15%左右;将资金费率与手续费、滑点合并计算,合约交易者全口径年度成本约为本金的58%。

这意味着,合约交易的高杠杆环境下,任何试图“长期持有”的策略都需要首先面对资金费率这道过滤网。对费率的认知深度,直接决定了交易者在合约市场中能走多远——知道这笔“过路费”的存在,只是第一步;真正理解它在不同杠杆、不同周期、不同市场状态下的滚存效应,并据此调整自己的持仓策略,才是把知识转化为生存能力的关键。