先泼一盆冷水:你以为的成本,可能只有真实成本的三分之一

在OKX买1个BTC,屏幕显示成交价77,000 USDT,你觉得你花了77,000。但实际上,你掏出去的钱远不止这个数。

我见过太多人,合约做了三个月,账户显示”盈利15%”,一算真实成本,亏了8%。问题出在哪?他从来没把所有成本加在一起算过。

今天这篇文章,就是要把OKX买入的每一分钱成本,全部摊开在你面前。

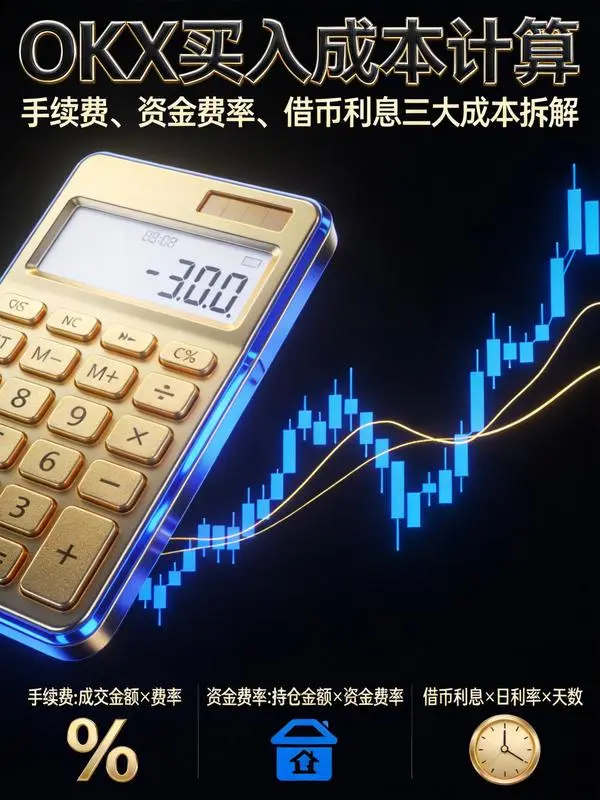

第一层成本:看得见的手续费

这是最直观的一笔钱,但很多人连这层都没搞清楚。

OKX的手续费分Maker(挂单)和Taker(吃单)两档,2026年最新标准如下:

| 产品类型 | Maker(挂单) | Taker(吃单) |

|---|---|---|

| 现货交易 | 0.08% | 0.10% |

| U本位永续合约 | 0.02% | 0.05% |

| 币本位永续合约 | 0.02% | 0.04% |

| 交割合约 | 0.02% | 0.05% |

举个例子:你在OKX现货市场买入10,000 USDT的BTC,如果用市价单(Taker),手续费是10 USDT;如果用限价单(Maker),手续费是8 USDT。

别小看这2 USDT的差距。如果你是日均10笔的高频用户,一个月下来,光手续费的差价就有600 USDT。一年就是7,200 USDT——这还没算其他成本。

2026年5月的变量:5月21日起,OKX推出了6折手续费优惠,覆盖大部分交易对。也就是说,原本0.10%的Taker费率,现在只要0.06%。这个活动无需申请,符合条件自动适用,但截止日期不确定,建议开启通知。

第二层成本:90%的人忽略的资金费率

如果你做的是永续合约,这一层成本会悄无声息地吃掉你的利润。

OKX永续合约的资金费率每8小时结算一次(北京时间0:00、8:00、16:00),费用方向由多空双方的供需决定:费率为正时,多头付钱给空头;费率为负时,空头付钱给多头。

2026年的常态是多少?根据OKX的算法,资金费率通常被限制在±0.3%以内,实际运行中大多在±0.01%上下浮动。

听起来不多?算一笔账:你开了1张BTC永续多仓,持仓价格60,000 USDT,合约面值0.1 BTC(名义仓位6,000 USDT),资金费率+0.01%。每8小时你要付:6,000 × 0.01% = 0.6 USDT。一天3次,就是1.8 USDT。持仓一周,光资金费率就烧掉12.6 USDT。

如果费率飙到+0.1%(极端行情下完全可能),一天就是6 USDT,一周42 USDT。这还只是一张合约的成本。

更狠的是,OKX的资金费率算法只参考买1卖1的盘口中间价,不看订单簿深度。这意味着费率波动更剧烈,你可能在费率最高的时候正好持仓,然后被连续收割几个结算周期。

第三层成本:滑点——那个看不见的杀手

你下市价单的时候,成交价和你看到的价格之间的差额,就是滑点。

OKX合约的最小变动价位是0.0001(BTC合约),精度比Binance的0.000001粗不少。加上OKX只参考买1卖1计算标记价格,大单砸下去,价格可以瞬间跳动几十个点。

2026年5月的BTC在77,000附近震荡,流动性比大牛市差了不少。你用市价单开1张BTC合约,滑个50-100 USDT太正常了。而如果你用限价单,滑点几乎为零。

一个真实的教训:2026年初有人在BTC 78,000附近市价开多,成交价滑到78,120,多花了120 USDT。然后资金费率又是正的,持仓三天后一算,还没等价格上涨,成本已经垫了200多 USDT进去。

第四层成本:借币利息与提币Gas费

很多人忘了,你用杠杆做多时,借的是BTC;做空时,借的是USDT。这笔”借款”是有利息的。

OKX的借币年化利率可以在”费率中心”实时查询,2026年5月BTC的借币年化大约在0.01%-0.05%之间浮动。做多1 BTC借币一周,利息大约0.001-0.005 BTC,折合几十USDT。金额不大,但架不住你天天持仓。

提币成本也别忽略。如果你买完币要提到自己钱包:

| 网络 | 手续费 | 最低提币额 |

|---|---|---|

| USDT-TRC20 | 2.6 USDT | ≈10 USDT |

| USDT-ERC20 | 2.5 USDT | ≈10 USDT |

| USDT-Polygon | 0.03 USDT | 极低 |

| BTC | 0.0004 BTC | 0.001 BTC |

TRC20是最多人用的,2.6 USDT看着不多,但如果你分批小额提币,这个比例就很高了。

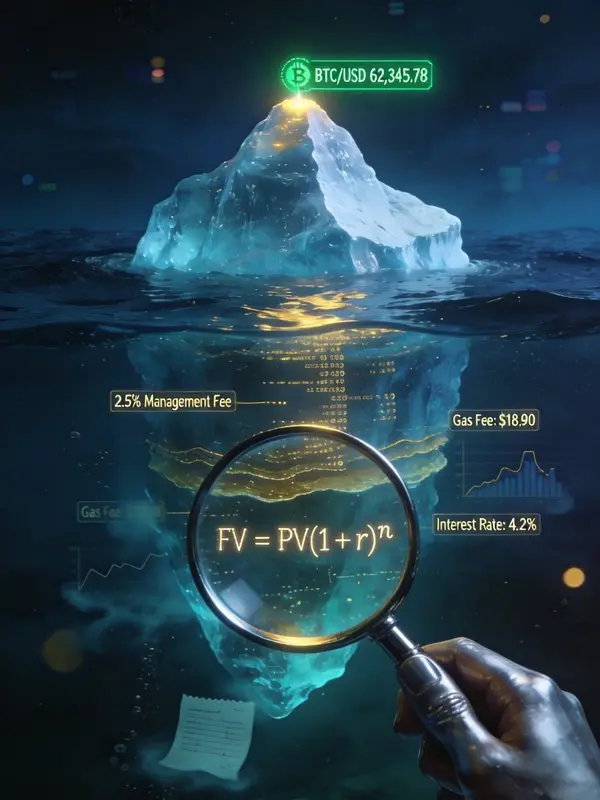

成本线计算:一笔账算清你到底要涨多少才能赚钱

把上面所有成本加在一起,就得到你的”成本线”——价格必须涨过这条线,你才真正开始盈利。

公式:成本线 = 开仓价格 ×(1 + 手续费率 + 资金费用率 + 滑点率)

实战案例:2026年5月25日,BTC现价77,174.9 USDT。你用OKX现货Taker买入1 BTC:

- 手续费:77,174.9 × 0.10% = 77.17 USDT(6折优惠后为46.30 USDT)

- 假设持仓1天,资金费率+0.03%/天(三个结算周期累计)

- 资金成本:77,174.9 × 0.03% = 23.15 USDT

- 滑点忽略(限价单)

不考虑6折优惠:成本线 = 77,174.9 + 77.17 + 23.15 = 77,275.22 USDT

考虑6折优惠:成本线 = 77,174.9 + 46.30 + 23.15 = 77,244.35 USDT

也就是说,BTC必须涨到77,275以上你才不亏钱。如果你做的是合约,加上借币利息和可能的滑点,这个数字还要往上推。

做空的逻辑对称:成本线 = 开仓价格 ×(1 – 手续费率 – 资金费用率),但如果资金费率为负(空头付钱),成本线反而会更低。

怎么把成本压到最低?三个立刻能用的策略

第一,用OKB抵扣手续费。 持有OKB可以直接抵扣交易手续费,VIP1以上用户最高抵扣100%。如果你持有1,000 OKB且满足VIP1条件,开仓1 BTC(50,000 USDT),手续费原为10 USDT,抵扣后实际支付0。2026年OKB价格大约在80-90 USDT区间,1,000个也就8-9万USDT,但省下来的手续费长期算非常可观。

第二,升级VIP等级。 OKX的VIP等级根据30日合约交易量动态调整,共18级。VIP0是普通用户,费率0.02%/0.05%;VIP6以上费率可降至0.005%/0.01%。30日交易量达到5,000万USDT即可升到VIP6,对大资金用户来说并不难。

第三,限价单代替市价单。 这是最简单也最有效的一招。把滑点从50-100 USDT降到接近0,同时Maker费率比Taker低20%-40%。仅这一项改变,一年能省下几千USDT。

写在最后:算清成本,才有资格谈盈利

RootData 2026年Q1报告把OKX排到了全球第二,储备金312.9亿美元,透明度和合规性都是头部水平。平台靠不靠谱的问题,2026年基本不用再争论了。

但平台靠谱不代表你的交易靠谱。多数人亏钱,不是因为方向看错了,而是从来没算过自己的真实成本。当你把手续费、资金费率、滑点、借币利息全部加在一起,你会发现——能赚钱的交易,远比你以为的少得多。

先算清成本,再决定要不要开枪。这才是2026年活下来的基本功。

常见问题(FAQ)

OKX的手续费能免吗? 普通用户不能完全免除,但持有OKB可最高抵扣100%,VIP1以上用户配合OKB使用可实现手续费全免。2026年5月还有6折优惠自动适用。

资金费率什么时候最高? 通常在市场极度乐观(多头拥挤)或极度悲观(空头拥挤)时。2026年5月BTC在7.7万附近震荡,费率波动不大,但一旦突破关键位,费率可能瞬间飙到±0.1%以上。

买现货需要算资金费率吗? 不需要。资金费率只针对永续合约。现货买入的成本只有手续费+提币Gas费。

免责声明

本文仅为操作分析与成本科普分享,不构成任何投资建议。加密货币市场波动剧烈,2021年”9·24通知”已明确虚拟货币衍生品交易属非法金融活动,中国大陆用户请务必知悉法律风险,量力而行。