2026年5月28日,现货黄金XAU/USD多头占比飙到85%,美元兑日元空头占比高达94%。市场极端拥挤,所有人都在喊”冲”。

但你有没有想过一个问题:当你在100,247美元追多BTC的那一刻,你以为你的对手是另一个交易者?不是。你真正的对手,是三笔你从来没算过的账——手续费、滑点、资金站岗。它们不会让你爆仓,不会让你穿仓,但它们会像白蚁一样,三年蛀空你整个账户的复利基础。

这篇文章不讲K线,不讲策略,只讲一件事:你的钱,到底是怎么在你”没亏”的时候,一点点消失的。

第一把刀:手续费——你以为的0.05%,实际可能是0.12%

先说一个让人不舒服的事实:欧意2026年的阶梯费率表,看上去很低,但绝大多数人拿不到最低档。

根据2026年最新费率规则,30天交易量决定你的Taker/Maker费率:

| 30天交易量(USD) | Taker费率 | Maker费率 |

|---|---|---|

| < 10万 | 0.1% | 0.05% |

| 10万-100万 | 0.09% | 0.04% |

| 100万-1000万 | 0.08% | 0.03% |

| 1000万-5000万 | 0.07% | 0.02% |

看起来Maker最低0.02%,很香对吧?但问题是,你真的能做到100%挂单成交吗?

2026年OKX的订单簿深度虽然在行业里属于第一梯队——TokenInsight给了流动性深度AA+评级——但在极端行情下,你的限价单被吃掉的概率远比你想象的高。当BTC从100,000美元一根针扎到98,500再拉回来,你挂在99,000的Maker单大概率被Taker吃掉,费率从0.02%瞬间跳到0.09%。

更狠的是OKB折扣机制。持有OKB确实能打折,最高20%——1000 OKB享10%折扣,10000 OKB享20%折扣。但你算过没有?10000 OKB按2026年5月价格大约价值8万美元。为了省20%的手续费,你要锁8万美元在一个平台币里。这笔钱的机会成本,可能比你省下的手续费还高。

真实案例算一笔账:假设你月交易量50万美元,Taker基础费率0.09%,不持OKB。一个月手续费=50万×0.09%=450美元。一年=5400美元。如果你持有5000 OKB享15%折扣,实际费率0.0765%,年手续费=4590美元?不对——是4590×0.85=3901.5美元,省了约1500美元。

1500美元,听起来不多。但如果你把这笔钱投入年化8%的理财,三年复利下来是5077美元。这还只是手续费一项。

第二把刀:滑点——你看不见的”强制亏损”

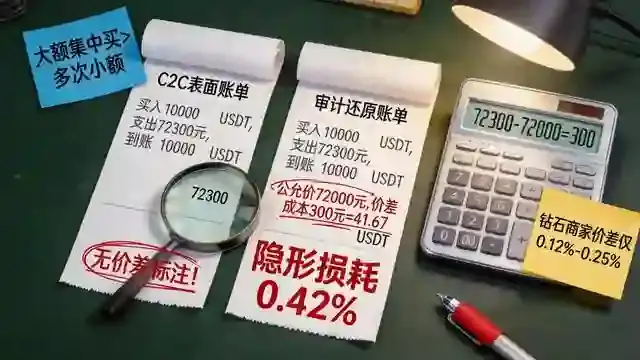

滑点是交易成本里最隐蔽的一项,因为它不出现在任何账单上。

2026年5月的市场数据显示,BTC在10万美元上方震荡,日均波动幅度约2%-3%。OKX的撮合引擎每秒处理百万级订单,系统层面的滑点已经被压到极低。但问题不在系统,在你。

当你在行情APP上看到”当前价格100,247″然后点市价买入的那一刻,你成交的实际价格可能是100,260。这13美元的差价,就是滑点。在低流动性时段——比如北京时间凌晨3点到5点——滑点可以放大到50-100美元。

更致命的是”冰山委托”带来的隐性滑点。2026年的量化机器人已经进化到用AI扫描订单簿密度的程度。当你在某个价位挂出大单,AI不会一次吃掉你,而是拆成几十个小单慢慢吃,等你反应过来,价格已经走了。你以为你在”挂单等成交”,实际上你在给机器人送流动性。

参考2025年10月OKX联合AiCoin做的AI网格策略实验:六大AI模型(GPT-5、Claude Sonnet 4.5、Gemini 2.5 Pro、DeepSeek V3.1、Qwen3 Max、Grok-4)用10万USDT、5倍杠杆跑BTC网格,全部正收益,没有一个亏钱。它们的核心优势之一就是对滑点的精准控制——AI的挂单延迟是微秒级,你的手速是秒级。这不是勤奋能弥补的差距,是物种差距。

量化估算:一个年交易200次的散户,每次滑点平均15美元(按BTC合约计算),一年滑点成本=3000美元。三年=9000美元。如果你的本金是10万美元,这相当于每年白白亏掉3%——比很多人的实际亏损率还高。

第三把刀:资金站岗——复利最大的杀手,不是亏损,是闲置

这是99%的交易者从来不算的一笔账。

欧意合约交易有一个”资金费率”机制:每8小时结算一次,多头付空头或空头付多头,用于平衡市场。2026年5月的数据显示,当市场极度看多时,资金费率可以飙到0.1%甚至更高。

什么概念?你开一个10万美元的10倍杠杆多单,资金费率0.1%,8小时你要付100美元。一天三次就是300美元。一个月就是9000美元。

但这还不是最狠的。最狠的是”资金站岗”的机会成本。

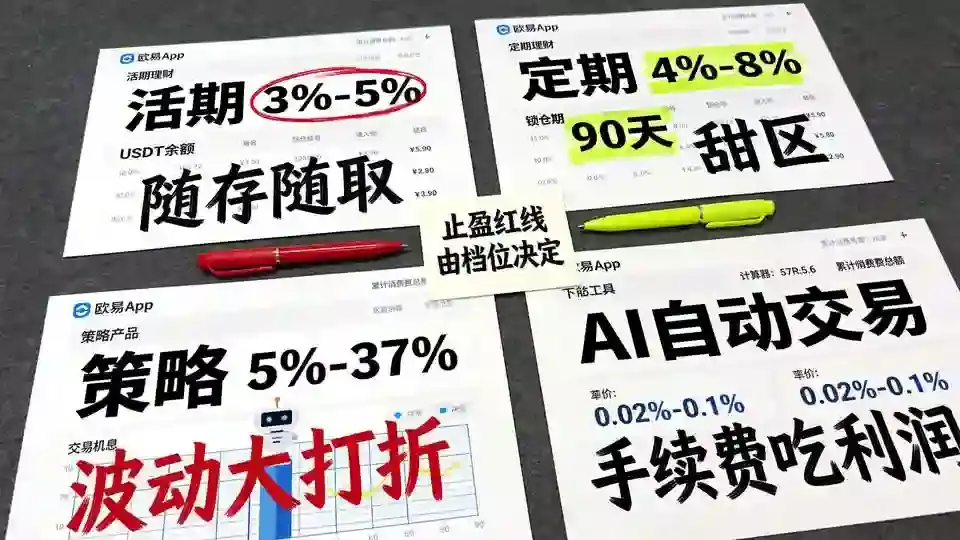

你的保证金锁在合约里,不能用来理财、不能用来抄底、不能用来做任何事。2026年OKX的理财产品年化收益大约在4%-8%之间。假设你有5万美元保证金锁在合约里一年,机会成本按5%算,就是2500美元。三年复利下来,这笔钱本可以变成57,881美元,但因为它被锁住了,你实际只拿回了5万。

差价7881美元。你没亏一分钱,但你的复利被偷走了。

2026年4月中国外汇市场数据显示,当月总交易额25.30万亿人民币(约3.68万亿美元),衍生品市场占比63.4%。这说明什么?市场上有天量资金在”滚动”——聪明的钱从不让资金闲着。而你的保证金,正在以每天0.1%的速度,为别人的流动性买单。

更值得注意的是欧意的返佣机制。2026年欧意合约返佣改为每周结算,相比月结,资金回笼速度快了4倍。每周拿到返佣后如果立即复投,三年复利效应可以放大收益15%-20%。但问题是:如果你的手续费和滑点已经吃掉了返佣的80%,这个复利效应就是个伪命题。

排雷手册:2026年把交易成本压到最低的四条铁律

算清楚了账,怎么办?四条铁律,每条都能帮你省下真金白银。

第一,能挂单绝不吃单。 Maker费率比Taker低50%-60%。2026年OKX的Maker最低0.02%,Taker最低0.07%。同样10万美元的交易,Maker手续费20美元,Taker 70美元。一年200次交易,差10,000美元。这不是小数目,这是你账户里的复利种子。

第二,OKB持仓要算总账。 持有10000 OKB享20%折扣没错,但你要算一笔账:8万美元锁在OKB里的年化机会成本,是否低于你省下的手续费?如果你年交易量低于30万美元,大概率不划算。

第三,避开资金费率高峰时段。 2026年5月28日的持仓数据显示,黄金多头85%、美元兑日元空头94%——极端拥挤意味着资金费率即将飙升。在费率超过0.05%的时候开仓,等于你还没开始交易就已经亏了。

第四,用返佣覆盖成本,而不是用返佣增加仓位。 每周返佣到账后,先覆盖掉当周的手续费和资金费率,剩余部分再考虑复投。这才是让复利真正滚起来的方式,而不是把返佣当成”意外之财”去加杠杆。

写在最后:复利的敌人,从来不是暴跌

巴菲特52年投资生涯,亏损的年份只有2年。他说过一句话:”投资的第一条规则是不要亏钱,第二条规则是记住第一条。”

但2026年的交易市场里,大多数人的钱不是亏掉的,是被磨掉的。手续费磨一点,滑点磨一点,资金费率磨一点,机会成本再磨一点。每一笔都不多,但三年下来,你的复利曲线被拉平了——不是因为你做错了什么大决策,而是因为你从来没算过这些小账。

2026年5月30日,BTC报100,247美元。你下一笔交易的对手,不是K线,是你看不见的成本。

把账算清楚,再开枪。