前言:买基金先亏手续费?2026年彻底变了

上周跟一个朋友聊投资,他抱怨说:”基金净值涨了20%,结果一算收益,发现手续费扣掉一大块,实际到手的没多少。”这种情况在2026年之前特别常见——申购费、赎回费、销售服务费,七七八八加起来,买10万块钱的主动基金,光手续费就要花1500块。

但从2026年开始,这种情况彻底改变了。

1月1日起,新版《公开募集证券投资基金销售费用管理规定》正式落地,这是公募费率改革”三步走”的收官之策,核心就是让基民少花钱、鼓励长期持有。全行业销售费用整体降幅达34%,每年为基民节省超500亿元成本。

今天这篇文章,我就给大家详细解读一下,2026年买基金到底能省多少钱,以及怎么买最划算。

一、费率改革核心变化:省多少?真金白银!

1. 申购费大幅下调:最高打五折

变化前:

- 主动偏股基金申购费上限:1.5%

- 指数基金申购费:通常0.5%-1%

变化后:

- 主动偏股基金申购费上限:0.8%

- 指数基金、债券基金申购费:0.3%

真实案例:

买10万元主动偏股基金:

- 旧规:最多扣1500元

- 新规:最多扣800元

- 直接省700元

2. 销售服务费分级下调

销售服务费全面下调,而且跟持有时间挂钩:

| 基金类型 | 销售服务费上限(年化) |

|---|---|

| 主动偏股/混合型 | 不高于0.4%/年 |

| 指数/债券型 | 不高于0.2%/年 |

| 货币基金 | 不高于0.15%/年 |

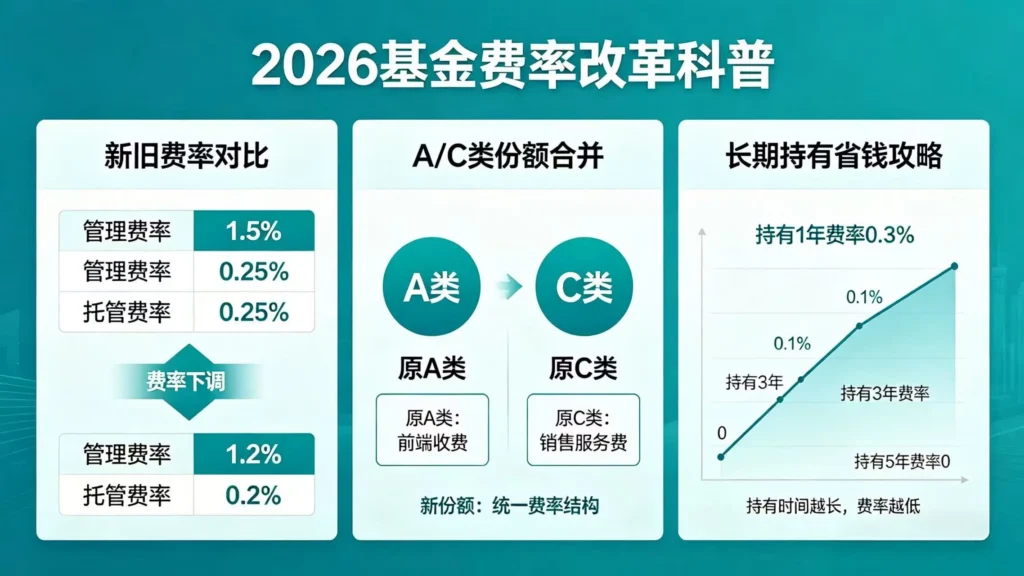

关键变化: 持有超1年,非货币基金不再收销售服务费!以前C类份额持有越久扣越多,现在持有满1年就免费。

3. 赎回费全归基金财产

以前赎回基金,赎回费有一部分会被销售渠道拿走。2026年新规明确:赎回费不再被渠道截留,全部计入基金财产,变相增厚净值。

利好长期持有者: 持有时间越长,赎回费越低;而且赎回费归入基金净值,相当于”被动分红”。

4. 结算资金利息归基民

基金销售结算资金产生的利息,以前归机构所有,现在全部归投资者所有。虽然单笔不多,但长期持有下来也是一笔收益。

5. A/C类份额合并——不用再纠结选A还是选C

以前买基金要纠结:选A类(前端收费)还是C类(销售服务费)?

- A类:买入时收申购费,持有期间不收销售服务费

- C类:不收申购费,但持有期间收销售服务费

新规后统一为单一份额,不用再算来算去,持有时间越长越划算。

二、费率对比表:持有1年能省多少钱?

以10万元主动偏股基金为例:

| 持有时间 | 旧规费用 | 新规费用 | 节省金额 |

|---|---|---|---|

| 7天内 | 约150元+销售服务费 | 约80元+销售服务费 | 约70元 |

| 1-3个月 | 约150元+销售服务费 | 约80元+销售服务费 | 约70元 |

| 1年以上 | 约150元+全年销售服务费 | 约80元 | 省150元+全年销售服务费 |

| 5年以上 | 累计费用较高 | 累计费用大幅降低 | 10年省好几千元 |

结论: 持有时间越长,省得越多。10年下来能省出好几千元,相当于额外多赚一笔收益。

三、规则全面收紧:选基金不再”踩坑”

1. 业绩基准强制披露:风格漂移被根治

以前有些基金名字叫”中小盘成长”,结果持仓全是大盘蓝筹;名字叫”消费行业”,结果买了满仓新能源。2026年5月起,基金必须强制披露业绩基准,投资者一眼就能看出基金到底投资了什么。

看业绩基准就知道基金风格:

- 基准是沪深300指数+中债综合财富指数 → 偏向大盘价值

- 基准是中证1000指数 → 偏向小盘成长

- 基准包含行业指数 → 行业主题基金

2. 信息披露新规:淡化短期业绩,强化长期表现

- 取消过去1个月短期业绩披露

- 新增过去7年、10年中长期业绩

- 主动股票、混合型基金必须披露”盈利投资者占比””换手率”等指标

为什么重要?

- 过去1个月业绩排名靠前,不代表基金经理能力强,可能是运气

- 看7年、10年业绩,才能判断真正的投资能力

- 盈利投资者占比反映真实赚钱比例

3. 换手率披露:避免”追涨杀跌”

换手率高的基金,意味着基金经理频繁交易,可能在”追涨杀跌”。新规强制披露换手率,投资者可以判断基金经理是”长期价值投资”还是”短线投机”。

四、实战指南:2026年买基金怎么选、怎么买

选基金三步法

第一步:看费率——优先选低费率产品

同类型基金,优先选费率低的:

- 指数基金:选管理费+托管费合计0.2%-0.5%的

- 主动基金:选管理费+托管费合计1%-1.5%的

- 避免管理费超过2%的主动基金

第二步:看业绩基准——确认风格匹配

选基金前,先看业绩基准:

- 基准是什么指数?(沪深300、中证500、中证1000)

- 基准是什么风格?(价值、成长、平衡)

- 基准的波动率和回撤控制目标

第三步:看长期业绩——3年起步,5年更好

- 优先选近5年、10年业绩稳定、盈利投资者占比高的基金

- 不被短期排名忽悠,1个月、3个月排名靠前可能是运气

- 关注”盈利投资者占比”——反映多少持有人真正赚钱

买基金实用技巧

技巧一:利用费率优惠

- 互联网平台(天天基金、支付宝等)申购费通常打1折

- 银行柜台申购费不打折,不推荐

- 券商账户买ETF费率更低

技巧二:长期持有是关键

- 持有超1年免销售服务费

- 持有超2年赎回费大幅降低

- 避免频繁买卖,减少手续费损耗

技巧三:定投摊薄成本

- 定期定额投资,平滑市场波动

- 智能定投效果更好——低位多投、高位少投

- 宽基指数(沪深300、中证500)最适合定投

五、不同类型投资者的基金选择

新手入门(风险承受力低)

推荐配置:

- 宽基指数基金(沪深300、中证500)—— 60%

- 债券基金/固收+ —— 30%

- 货币基金备用 —— 10%

选基标准:

- 指数基金费率≤0.5%

- 规模≥10亿(避免清盘风险)

- 跟踪误差小

稳健型投资者(追求平衡收益)

推荐配置:

- 宽基指数基金 —— 40%

- 红利/高股息基金 —— 20%

- 债券基金 —— 30%

- 黄金ETF —— 10%

选基标准:

- 关注分红稳定的红利指数基金

- 选3年/5年业绩排名在前1/2的

- 兼顾成长和价值风格

进取型投资者(能承受波动)

推荐配置:

- 宽基指数基金 —— 30%

- 行业/主题基金 —— 30%

- 海外资产(QDII)—— 10%

- 债券基金 —— 20%

- 黄金ETF —— 10%

选基标准:

- 行业基金选择景气度高、政策支持的赛道

- 关注AI、半导体、新能源等成长赛道

- 注意控制单一行业仓位不超过20%

六、2026年基金投资三条实用建议

结合费率改革和市场变化,给大家三条接地气的操作建议:

建议一:优先选费率低、风格稳的产品

- 主动基金看基准是否匹配、费率是否合规

- 指数/ETF优先选细分赛道、流动性好的

- 长期持有更划算,不要被短期波动牵着走

建议二:坚持长期持有、定投布局

- 避免频繁买卖,利用费率新规红利

- 持有超1年省销售服务费

- 定投摊平成本,适合大多数人

建议三:借助专业工具,做好资产配置

- 用指数基金做核心配置

- 搭配少量优质主动基金抓弹性

- 有条件的话,选择正规基金投顾服务

结语:费率改革是红利,但别忘了本质

费率改革确实让买基金更划算了,但我想提醒大家:费率只是基金收益很小的一部分。

真正决定收益的,是:

- 基金的长期业绩表现

- 基金经理的投资能力

- 投资者的持有时间和心态

与其纠结哪个基金费率更低,不如花时间选一只长期业绩稳定、风格不漂移的好基金,然后坚持持有。时间是最好的朋友,复利的力量会回报长期主义者。

风险提示:

本文仅为理财知识分享与投资策略教学,不构成任何投资建议。市场有风险,投资需谨慎。

相关文章推荐: