一、引言:同一个收益率,三组完全不同的盈亏结果

收益率是交易者评估策略有效性和资产增值情况的核心标尺。但在OKX的实际使用中,收益率展示数字与最终到手的净收益之间,存在一套被严重低估的”隐性换算体系”。

以三个不同类型的用户操作为例:

场景一:用户A购买了一款展示”七日年化收益率8%”的活期理财产品。理论上,持有10,000 USDT七天的收益约为15.4 USDT。但实际到账只有12 USDT左右——管理费和浮动收益调整”吃掉了”约22%的差额。

场景二:用户B在OKX上做了一笔100倍杠杆的BTC永续合约多单,开仓后页面上的”未实现盈亏”显示盈利相当可观。但完成平仓后,实际入账的净收益明显低于此前持仓时看到的”未实现盈亏”数值——价差里包含了滑点、开平仓手续费和资金费率的多重扣除。

场景三:用户C在OKX质押了某个PoS代币,页面显示的APY高达12.7%。但当他仔细计算实际到账的代币数量时,发现有效年化收益率实际上要低不少——其中差了一个单利与复利之间的概念换算。

三组场景,三种不同的收益率”口径”,三种不同的实际落点。问题的根源在于:收益率展示的数字,和你实际赚到口袋里的钱,中间隔着一张复杂的费用清单。 本文逐一拆解这份清单上的每一个项目。

二、第一层误差:APR和APY——一个字母之差,收益换算天差地别

OKX平台上不同产品使用的收益率标签并不统一——有的标注”APR”,有的标注”APY”,有的则模糊地标注为”年化收益率”。对于普通用户来说,这三个标签看起来像是一回事,但在实际收益换算中,一个字母的差异可能导致最终到手的收益出现显著偏差。

APR(年化百分比利率) 是单利年化收益率。计算逻辑很简单:将单次收益周期的回报率线性放大至一年。例如,协议页面显示单日收益率为0.05%,APR就是0.05% × 365 = 18.25%。

APY(年化百分比收益率) 则包含复利效应。同样以日收益率0.05%为例,代入公式APY = (1 + 0.0005)^365 − 1,计算结果约为20.02%。两者之间的差额——在这个例子中约为1.77个百分点——正是复利”利滚利”带来的放大效应。

年化收益率(未标注APR/APY) 可能指代APR也可能指代APY,具体取决于产品类型——Jumpstart等定期理财通常使用APR单利计算,活期质押类产品可能以APY展示。在不清楚具体口径的情况下,用户很难准确推算自己的实际收益。

OKX平台上不同产品之间并非统一使用同一口径。Jumpstart新币申购项目明确使用APR作为收益计算基准,总收益 = 申购金额 × 年化收益率 × 锁定期天数 ÷ 365。但质押类产品和DeFi收益展示则可能使用APY口径,部分协议甚至将手续费返还和治理代币空投等非基础收益纳入APY计算,导致数值虚高——如果治理代币分配占比超总APY的30%,实际APY与展示值的偏差可能更加显著。

三、第二层误差:资金费率——”被动成本”如何在不知不觉中侵蚀盈利

永续合约是OKX用户最重要的交易产品之一,而资金费率是永续合约收益率计算中最容易被忽略的变量。

资金费率是永续合约特有的机制,用于锚定合约价格与现货价格的偏差。当永续合约价格高于现货价格时,多头向空头支付费率;反之,空头向多头支付。OKX每8小时结算一次资金费率,结算时间点为UTC 0:00、8:00和16:00。资金费率并非固定值,而是根据市场供需实时波动的动态指标。

根据2026年5月27日的最新数据,BTC永续合约在主流交易所的资金费率表现分化明显:Binance费率为0.0056%,OKX费率为0.0062%,Bybit费率为0.0007%。而在2026年5月10日的数据中,OKX的BTC永续合约资金费率甚至为-0.0026%,即空头向多头支付费用。

资金费率对实际收益的侵蚀,通过以下实例可以看得很清楚。

假设用户在OKX上持有10,000 USDT名义价值的BTC永续合约多头仓位,当前资金费率为0.0062%(正费率),每8小时需向空头支付约0.62 USDT。一天三次结算,累计约1.86 USDT;若持仓30天,累计支付约55.8 USDT。但如果是100倍杠杆、保证金仅100 USDT的情况——每天1.86 USDT的资金费就相当于保证金的1.86%,30天累计约55.8%的保证金额度。在牛市情绪高涨期间,资金费率可能飙升至0.1%以上,折算年化成本超过100%,此时多头持仓成本会急剧攀升。

OKX通常在±0.01%~0.1%之间波动,24小时累计费率最高不超过0.2%。但极端行情下费率突破上限时,结算频率可能从每8小时压缩至每小时一次。交易页面上显示的”未实现盈亏”并不包含资金费率的预估扣除——只有到结算那一瞬间,这笔钱才会从账户中被划走。

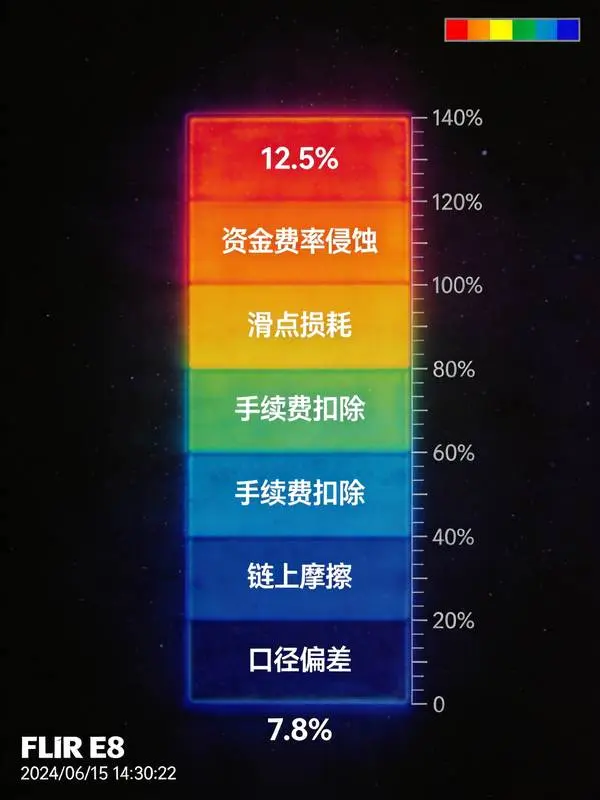

四、第三层误差:手续费与滑点——”看不见的金额”才是利润的最大漏点

4.1 合约手续费:按名义价值收取,杠杆越大冲击越深

OKX永续合约的手续费按名义价值(合约张数×面值)计算,采用Maker-Taker分级费率体系,且根据用户VIP等级动态调整。以VIP 0用户为例,USDT保证金永续合约的Taker费率约为0.05%,Maker费率约为0.02%。

这意味着,一笔10,000 USDT名义价值的永续合约仓位,开仓与平仓各付一次Taker费,合计约10 USDT。如果使用100倍杠杆(保证金仅100 USDT),这10 USDT的手续费就相当于保证金的10%。手续费在交易页面上的”未实现盈亏”中并没有被预先扣除——只有平仓那一瞬间,真实的手续费才会从盈亏中被划走。

4.2 滑点:订单簿深度决定的隐性摩擦

市价单在执行过程中,订单沿卖一、卖二、卖三逐档成交,加权平均价与下单时刻预期价格的差值,就是滑点。这笔成本不出现在任何”费率表”上,但在实际成交中真实发生。

滑点的影响大小直接取决于交易对的流动性和订单规模。BTC和ETH等主流币在高流动性时段小额成交,滑点通常可以控制在0.01%~0.05%范围内。但在低流动性山寨币或极端行情下,滑点可能会大幅上升,成为单笔交易中最大的一项单项成本。OKX现货市场深度数据可在交易对页面底部深度图中实时查看,用于预判滑点区间。

高杠杆将滑点对保证金的冲击放大到了危险的程度:100倍杠杆下,仅0.1%的滑点就相当于保证金本金的10%。而且滑点不是一次性单向费用——开仓滑一次,极端行情下平仓可能再滑一次,两次叠加对保证金的消耗不容忽视。

五、第四层与第五层:提现摩擦与产品收益口径差异

5.1 提现与链上费用

当用户准备将从交易中获得的利润提出平台时,提现费用构成了”收益兑现”环节中的最后一道摩擦。

OKX的提现费用按链固定收取,与提现金额无关。USDT通过TRC-20网络提现,平台手续费约2.6 USDT;但若选择ERC-20网络,手续费可能高达15 USDT甚至更高。BTC主网提现费用约0.0004 BTC,按2026年5月约77,000美元的参考价格折算,单笔成本约30 USDT。

对于高频提现的散户来说,这一成本会快速累积。每月提现两次、每次走中等费率网络,年化提现成本可能在120至240 USDT之间——这在”收益率”展示中是完全不被计算在内的出金摩擦。

5.2 理财产品收益率的”预期”与”实际”

OKX的理财产品页面展示的”七日年化收益率”是参考值,而非承诺值。实际每日收益需根据持有金额和实际年化计算:每日收益 ≈ 持有金额 × 实际年化收益率 / 365。

理财产品的条款中通常包含浮动收益调整机制和管理费扣除。曾有一位用户投入10万元购买活期理财,宣传”7天年化8%”,理论上7天收益约154元,但扣除管理费和浮动收益调整后,实际到手仅120元。实际到手收益率比展示数字折损了超过20%。在收益率展示口径的”细微差异”和管理费、浮动调整的多重侵蚀下,用户最终实际获得的净收益往往与最初看到的展示数字之间存在不容忽视的差距。

六、全景账本:同一个收益率,不同用户到手的数字为何天差地别

综合上述各层误差,以五组不同类型用户的实际场景还原真实收益差距:

| 用户画像 | 展示的收益率 | 核心误差来源 | 实际净收益 | 收益”缩水”幅度 |

|---|---|---|---|---|

| 买活期理财的散户A | “七日年化8%” | 管理费+浮动收益调整 | ~实际年化约6.2% | 约-22% |

| 100倍杠杆做多BTC过夜的用户B | 未实现盈亏显示+800 USDT | 资金费率+滑点+手续费 | 净盈利约+650 USDT | 约-19% |

| 质押PoS代币的用户C | APY 12.7%展示 | APR/APY概念混淆 | 有效单利年化约11% | 约-13% |

| 高频期货策略用户D | 交易记录显示总盈利+5,000 USDT | 高频Taker手续费累积+滑点 | 净盈利约+3,400 USDT | 约-32% |

| 提现小额利润的散户E | 累计净收益+1,000 USDT | TRC-20/ERC-20提现费用累积 | 实际到口袋约+880 USDT | 约-12% |

尤其值得警惕的是:永续合约交易页面上显示的”未实现盈亏”仅基于标记价格与开仓价格的差值计算,并未预扣任何手续费、资金费率或预估滑点。这意味着,用户在持仓期间看到的那个绿色的、令人心动的”收益数字”,在平仓后往往会缩水10%~30%甚至更多,具体取决于持仓时长、杠杆倍数和所选交易对。

七、结语:想对上账?自己动手算清楚这四笔账

OKX作为平台,其费率体系在行业中处于相对透明的水平——无论是合约的Maker/Taker费率表、VIP阶梯优惠机制,还是理财产品页面的收益计算说明,都有相应信息披露。问题出在”展示口径”与”用户理解”之间的系统性偏差:APR和APY的差异没有在每一个产品页面上清晰标注,资金费率在”未实现盈亏”中不被预扣,滑点在成交前无法精确预知,理财产品的管理费条款需要用户自行查阅。

对于普通用户来说,与其纠结于某个特定的收益率数字是否准确,不如建立一套自己的”实际收益核对”流程:

第一笔账:确认当前关注的是”年化率”还是”实际到账金额”。按实际持有天数 × (年化率 ÷ 365)换算,先搞清楚一个周期内理论上能拿到多少绝对收益。

第二笔账:永续合约仓位在每8小时结算点前后,核对资金费率扣款记录。正常费率和极端费率对最终收益的影响不在一个量级。持仓超过24小时的交易,这笔成本不能忽略。

第三笔账:平仓后对比”下单时刻的预期成交价”与”实际成交均价”,两者差值就是滑点成本。这笔数据不会在费率表中单独列出,但可以通过成交明细自行核算。

第四笔账:提现前在OKX提币页面比较不同网络的预估手续费。优先使用TRC-20或BEP-20等低成本网络。

加密市场的利润本就难赚——方向判断、择时能力、风险控制,每一项都是高门槛。如果在这些主动管理之外,还让隐性成本静悄悄地”偷走”本就有限的利润,交易这条路会走得更艰难。

少付出去的成本,本身就是赚回来的利润。

发表回复