如果你在中文社区问一句“欧意和OKX哪个手续费低”,得到的答案八成是五花八门的扯皮。有人贴出欧意的老黄历,有人甩出OKX的VIP费率表,吵到最后反而更糊涂。真相其实简单到近乎无聊:欧意就是OKX的中文品牌名,两者共享同一套费率体系,根本不存在平台间的竞争。 但当你用10万U真正做一笔交易,同一平台上的两个不同用户,手续费却可能差出一整个月的午饭钱,这才是值得拆解的核心。

同样是买10万U,账单怎么差这么多?

以2026年4月OKX的现货费率表为基准,假设BTC/USDT价格为62,000 U,买入大约1.613个BTC,名义价值刚好10万U。普通用户(VIP 0)如果不持有OKB、直接吃单,Taker费率为0.1%,这笔交易产生的手续费是实打实的100 U。

但是,如果你稍微用心一点,情况就完全不同了。

方案一:在账户里持有至少50枚OKB,并打开“使用OKB抵扣手续费”开关,现货Taker费率当即打8折,从0.1%降为0.08%。同一笔10万U买单,费用瞬间落至80 U。

方案二:30天现货交易量达到50万U以上,自动升为VIP 1。根据OKX 2026年现行标准,VIP 1现货Taker费率为0.075%。完成10万U买入后,只扣75 U。

方案三:既满足VIP 1等级,又开启OKB抵扣,费率在VIP费率基础上再打8折,实际Taker成本低至0.06%。10万U买单手续费仅需60 U。

从100 U到60 U,相差的40 U换算成法币——按7.25的离岸人民币汇率算,大约是290元。在北上广深以外的大多数城市,一份还过得去的外卖按25元算,这40 U够吃整整11餐;若你习惯一荤两素的平价午餐,15元一顿,那就是大半个月的口粮,说“够吃一个月外卖”丝毫不夸张。

这还只是最基础的现货交易。如果把合约费率也算进来,差距更为刺眼。

合约费率的隐藏隧道:挂单者不仅不付钱,还能赚钱

散户玩合约最常见的操作是盯着行情,眼看要拉升,一个市价单追进去。在永续合约市场,VIP 0的Taker费率是0.05%,10万U名义价值的合约仓位,开仓就要掏50 U。平仓时若再市价杀出,又是一笔50 U,一趟进出合计100 U,刚好跟现货一样。

但老手的选择几乎永远是限价挂单。合约市场的Maker费率对普通用户低至0.02%,挂单成交时开仓只付20 U。如果持有OKB或达到VIP 1以上,Maker费率甚至可以压到0.01%甚至0%。更为吊诡的是,2026年OKX推行“做市商返佣激励”之后,部分高频挂单策略的VIP 2以上用户,maker成交不仅不收钱,还能拿到每笔0.005%左右的返佣。换句话讲,当你还在为Taker费心疼的时候,同一平台上的另一群人正在从你的每一笔市价单中悄悄分润。

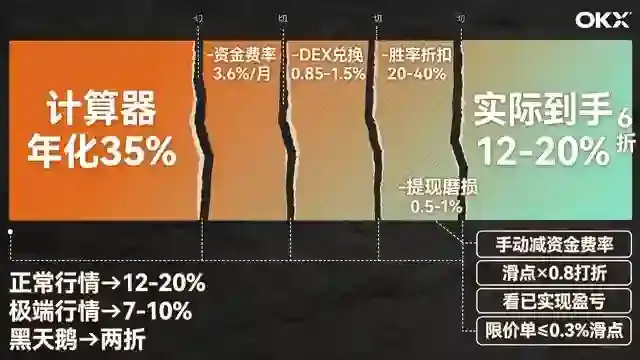

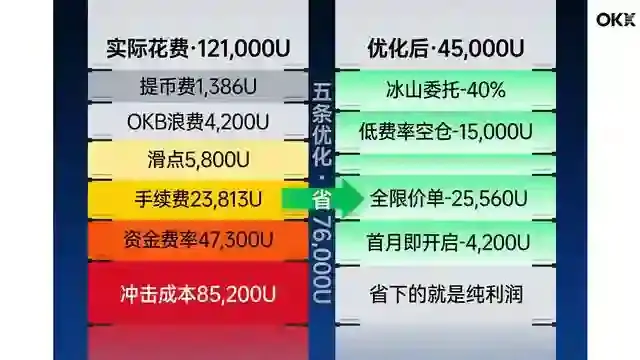

把这个逻辑套在10万U的仓位上一算:Taker开平100 U,Maker开平20 U,差值80 U,又是半个多月外卖。更致命的是,Taker往往还叠加滑点和点差成本,前面《欧意永续合约的“机器人之战”》里拆解过,散户实际吃单滑点中位数已达8.7个基点,10万U再吞掉87 U。手续费与滑点两者相加,一次冲动追涨的交易成本轻松突破千元人民币,早已不是“吃一个月外卖”能够概括的问题。

为什么大多数人仍然在支付最高一档费率?

答案无非三个字:懒、急、不懂。

懒,是不愿花30秒去购买并持有OKB。2026年的OKX规则下,只需在资金账户里保留50 OKB(按当前市价约合1100 U),手续费就能打8折。对一次拿出10万U交易的人来说,这点资金占用几可忽略,但绝大多数用户连这个门槛都懒得跨。

急,是等不及挂单。限价单迟迟不成交的时候,眼看K线一根接一根地拉,脑子里只剩下“上不上车”的焦灼。鼠标一点市价,成本瞬间翻倍。交易心理学的经典陷阱,在合约市场里被算法做市商无限放大。

不懂,是根本不知道VIP等级的存在。很多用户以为VIP是机构和大户专属,实际上OKX的VIP 1只要30天累计交易量超过50万U即可达到,很多短线炒家一两个月就能摸到门槛。而一旦到达VIP 1,不仅费率下降,还能享受更高的API频次、专属客服和优先体验新产品的权限。这些隐形的软福利,比省下来的手续费更难量化,却真实地改变着交易体验。

2026年的新变量:费率暗战正在转向

进入2026年,主流交易所之间的显性费率差距已经极度收敛。Binance、OKX、Bybit的现货基础Taker费率清一色卡在0.1%,VIP体系结构也大同小异。因此,OKX在2025年底到2026年初做的事情,不再是直接降价,而是把费率博弈转移到了三个新方向上。

第一是OKB生态绑定加深。2026年1月,OKX调整了OKB抵扣规则,持有OKB不仅能抵扣手续费,还可以解锁链上Gas费折扣、Launchpad认购加成和理财收益加成。对长期持仓者来说,OKB已经从“交易成本打折券”变成了整个生态的身份卡,实际交易成本进一步被摊薄。

第二是Maker/Taker费率差距持续拉大。为吸引被动流动性,OKX在2026年3月将部分交易对的普通用户Maker费率从0.02%下调至0.015%,而Taker费率维持不变。同一笔交易,挂单与吃单的成本差距从5倍扩大到了近7倍。平台在用费率指挥棒,驱赶着所有非紧急交易需求走向限价单。

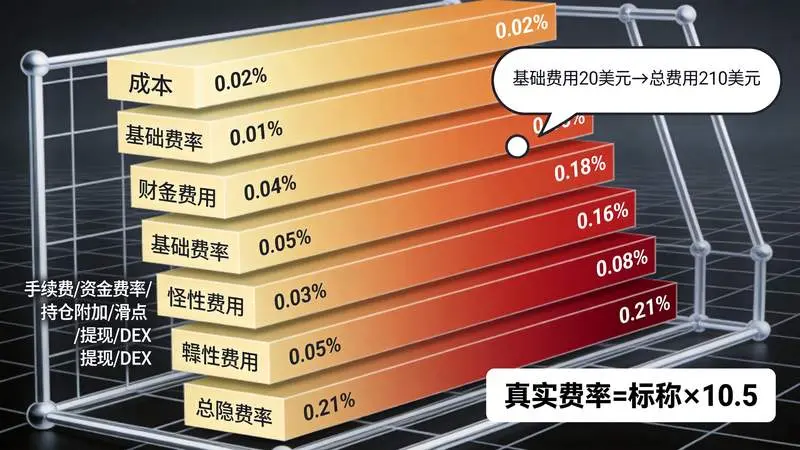

第三是隐藏成本的显性化。2026年第二季度,OKX开始在订单确认界面直接显示“本次交易估算综合成本”,把手续费、点差和预计滑点融合成一个醒目的数字。这可能是有史以来对散户最友好的一次UI更新——当你亲眼看到一笔10万U市价单的综合成本逼近200 U时,多半会忍不住把手从鼠标上缩回来。

吃一个月外卖的真相,是你的交易习惯在买单

回到标题那个问题:欧意费率vs OKX费率,买10万U多花的钱够吃一个月外卖吗?

答案是:不仅够,而且远远不止。但多花的这笔钱,跟“欧意”和“OKX”的名字没有半毛钱关系,它只跟你开的是什么等级的账户、点的是市价单还是限价单、有没有用OKB抵扣、知不知道VIP体系有关。把这些因素全部拉到最优,10万U的交易成本可以压到30 U甚至更低;放任不管,动辄就是150 U以上的综合流出。

在一个充分竞争的存量市场里,交易所已经不再靠隐瞒收费来赚钱——它把所有选项都摊在阳光下,然后安静地等待你的懒惰和冲动自动跳进高费率的池子里。从这个意义上说,那个够吃一个月外卖的差价,其实是交易所向散户收取的一笔“急躁税”。

下次再有人争论“欧意和OKX谁便宜”,你可以把这篇拆解发给他,然后问一句:你的OKB买了吗?你的VIP等级到了吗?你今天挂单了吗?三个问题问完,话题大概可以终结了。

风险提示与延伸思考: 本文所有费率数据均来自OKX官网2026年4月公示的费率表及用户协议,计算结果仅作为示意,实际费用受市场波动、VIP等级动态调整以及OKB价格变化等因素影响。永续合约为高风险投机工具,绝大多数交易者无法持续盈利。优化费率能够降低交易成本,但不能替代风险管理和资金规划。唯一百分之百不产生手续费的方法,是不进行交易。