2026年是全球加密税务合规落地关键年份,OECD主导的CARF加密资产申报框架在超48个国家与地区正式落地,欧盟DAC8法案、美国1099-DA申报表格同步启用,各地税务部门可依托跨境信息交换机制调取境外交易所用户交易明细。以往散户仅凭收支流水粗略估算收益的方式不再适用,OKX(欧意)作为头部数字资产交易平台,其完整导出的CSV交割账单成为报税成本核算的法定原始凭证。大量交易者因不会拆分平台多品类账单、无法精准归集成本基数,出现收益多计税、亏损无法抵扣、凭证不合规被税务驳回等问题。基于2026年OKX账单系统迭代规则,从交易记录标准化导出、计税收益精细化测算、分层台账长效管理三个维度搭建实操体系,是当前投资者完成合规报税的核心路径。

一、2026欧意OKX全品类交易记录分层导出实操(区分报税必备账单类型)

OKX在2026年一季度优化账单架构,拆分成交交易单、账户资金账单、理财质押流水、充提链上记录四大报表,四类单据字段独立,报税需分批次导出整合,网页端为唯一完整导出入口,移动端仅支持短期记录预览,无法生成合规报税用CSV档案。受平台规则限制,单次导出周期上限90天,跨年历史账单需按季度分段下载,VIP等级用户可申请一次性调取自开户起全量历史数据。

第一类:现货/合约成交明细(计税核心单据)。登录欧意网页端,进入资产-订单中心-交易历史,左侧勾选现货、永续合约、交割合约、杠杆分项,筛选已成交订单,点击导出生成CSV文件,文件内置成交时间戳、标的、买卖数量、成交单价、平台手续费、订单哈希等报税必填字段,手续费字段按对应标的币种计价,后续台账需统一折算基准货币。合约交割、平仓盈亏直接体现在成交明细中,是衍生品收益核算首要数据源。

第二类:账户全量资金账单(归集非交易类收支)。在账单板块自定义导出周期,该单据涵盖平台返佣、活期理财收益、质押分红、活动空投、手续费抵扣等非税或应税附加收入,2026新规下理财孳息、质押奖励在多数辖区计入年度应税收入,必须单独拆分归集,不可并入现货买卖盈亏。

第三类:充提币链上流水。单独导出资产划转、链上充值提现记录,区分平台内转账与跨链提币,平台互转不产生应税行为,跨链兑换、场外出金兑换法币属于资产处置触发计税,需标注每笔出金当日公允市价。

实操避坑要点:导出文件不可修改原生字段格式,篡改时间、成交金额会丧失报税凭证效力;全部CSV文件按自然年度归档命名,建立分季度档案文件夹,满足税务核查资料留存要求。

二、基于OKX账单数据:2026报税收益精细化计税核算方案

数字资产报税核心公式:应税盈亏=资产处置总收入-计税成本基数(买入本金+交易手续费+链上划转成本),仅资产卖出、法币出金、币币互换、质押赎回变现触发计税,长期持仓浮盈不产生纳税义务。依托OKX导出账单,行业通用FIFO先进先出、HIFO高成本优先两种成本计价方式,2026年全球多数税务机构优先认可FIFO核算规则,高频短线交易者选用HIFO可合法优化计税基数、降低应税收益。

(一)FIFO先进先出计税(稳健型、长期持仓投资者首选)

按买入订单时间先后顺序,优先用最早购入资产成本抵扣当期卖出收入。以BTC-USDT现货为例,从OKX账单提取三笔买入:1月5日1BTC单价42000USDT(手续费25USDT)、3月12日0.8BTC单价46500USDT(手续费22USDT),6月1日卖出1.2BTC,优先消耗1月全仓1BTC成本,剩余0.2BTC从3月持仓列支,单笔计税成本=(42000+25)+0.2÷0.8×(46500+22),用卖出总收入扣除核算成本得出当期应税收益,完整数据全部取自导出成交单,无人工估算误差。

(二)HIFO高成本优先计税(短线高频合约交易者优化方案)

优先选用历史成本最高的持仓抵扣卖出收入,合理缩减当期应税利润,2026美国、欧盟部分辖区已合法化该计价方式。针对OKX多批次合约加仓减仓账单,系统筛选同币种历史最高买入成本先行抵扣,尤其适合震荡行情频繁开平仓的衍生品交易者,可充分利用持仓高成本对冲短期盈利。

(三)特殊项目盈亏核算细则(2026新增税务认定标准)

- 合约盈亏:永续合约交割盈亏直接计入当期应税所得,合约持仓过夜资金费率,支出计入成本基数、收入计入应税收益,全部取自OKX成交账单资金流水;

- 理财/质押收益:OKX活期理财、锁仓质押产生的分红收益,在收益到账当日按币种市价折算计税,计入年度综合所得;

- 亏损跨年抵扣:依据2026多国新规,当期交易亏损可结转后续1-3个报税年度抵扣盈利,台账需单独标记亏损金额与发生日期,留存对应账单原件。

多币种统一折算规则:全部币种统一以USDT为中间计价单位,账单内非USDT计价手续费、收支,以OKX成交当日币种现货均价换算,均价取自导出账单附带标的实时报价字段,杜绝随意选取市价造成计税失真。

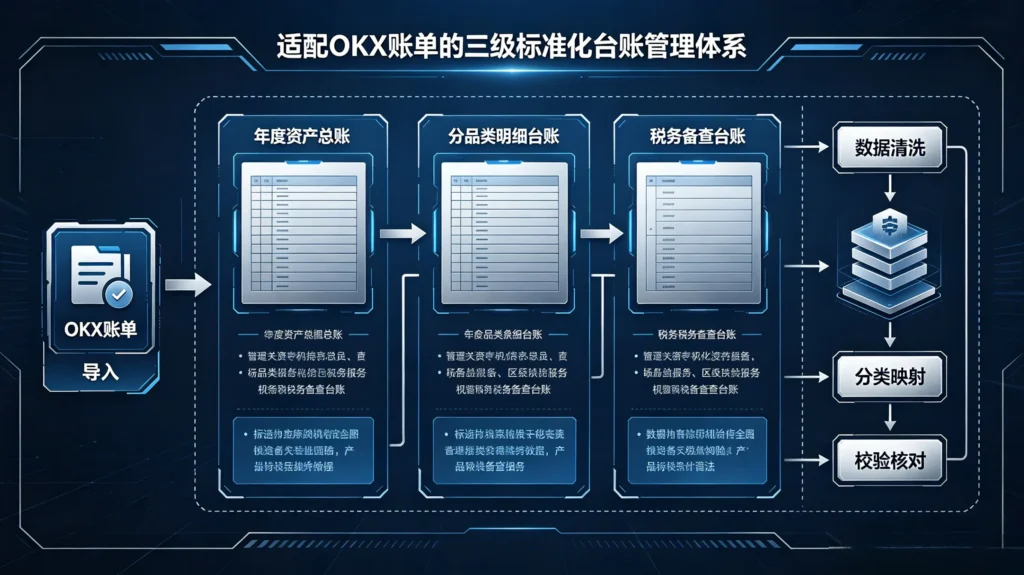

三、适配OKX账单的三级标准化台账管理体系(长效报税归档)

摒弃零散表格记账模式,搭建总台账、分项交易台账、税务备查台账三级架构,表格字段完全对标OKX导出CSV字段,一键导入原始账单即可自动汇总数据,适配年度报税数据调取,也是应对税务稽查的关键留存资料。

一级:年度资产总账(全口径资金汇总)

按自然年度搭建,字段包含:期初总资产(各币种期初数量+基准币折算金额)、全年购入总成本、全年处置总收入、全年手续费合计、理财及质押应税收入、年度净应税盈亏、累计可结转亏损。每月末导入当月OKX全量账单自动更新,直观呈现年度整体投资数据,快速提取报税核心总额。

二级:分品类明细台账(现货/合约/理财分栏核算)

拆分为现货交易台账、衍生品合约台账、理财收益台账三个子表格,严格匹配OKX三类导出账单字段:成交日期、标的、买入成本、卖出收入、手续费、持仓结余、单笔盈亏。现货台账追踪每笔持仓剩余数量,用于下一期卖出成本核算;合约台账单独统计平仓盈亏、资金费率收支,区分正向盈利与浮亏;理财台账逐笔记载分红到账时间、当日折算价值。

三级:税务备查台账(凭证归档专项)

归档内容:对应季度OKX原始CSV账单压缩包、每笔大额出金当日行情截图、跨链提币区块哈希、理财收益发放页面截图,按月份建立电子档案库。2026受CARF规则约束,税务核查可追溯近5年交易数据,电子台账与原始账单需同步留存不少于5年,避免凭证丢失无法佐证成本基数。

台账月度运维规范:每月OKX账单导出完成后3个工作日内完成数据录入,月末核对平台资产余额与台账结余,出现差额及时回溯原始账单修正,杜绝跨年累计数据错乱。

四、2026报税实操高频误区与优化改进方案

第一,忽略手续费归集,仅按裸成交价核算成本。OKX账单手续费分买入手续费、卖出手续费、合约资金费三类,全部可计入计税成本,漏记手续费会虚增应税收益,多缴税费;

第二,平台内转账与跨链出金混同记账。欧意账户内部币种划转无应税属性,跨链变现、场外法币兑换属于资产处置,需单独标注计税,大量投资者将内部划转计入买卖流水,造成收益核算失真;

第三,账单导出不完整,凭APP截图做账。手机端明细无法生成税务认可的原始凭证,2026多国税务机关不采信移动端截图作为计税依据,必须以网页导出CSV档案为准。

结语

在CARF全球税务信息交换落地的2026年,OKX交易记录从普通投资复盘数据转变为法定报税凭证,标准化导出、精细化计税、系统化台账已经成为数字资产投资者的合规刚需。完整依托平台原生账单字段搭建核算体系,选用适配自身交易风格的成本计价方式,落地三级台账管理制度,既能精准核算年度应税收益、合法利用亏损抵扣优化税负,又可在税务核查时完整提供全链路交易凭证。后续投资者需养成按月导出归档账单的习惯,紧跟欧意账单系统更新与各国加密税务细则变动,持续优化台账核算逻辑,实现数字资产投资全周期合规管理。