2026年的加密交易市场,显性手续费已经杀到红海,各家的费率表看上去大差不差。但如果你真的在欧意(OKX)上做过一段时间的中高频交易,就会发现那些藏在费率表背面、成交明细底下、C2C报价缝隙里的成本,才是决定净值曲线斜率的关键。本文不做泛泛的功能介绍,而是直接拆开现货、合约和C2C三条线的费率暗层,看看钱到底从哪里漏出去的,又该怎么堵上。

各大交易所注册链接:

欧易 OKX官网注册

币安 官方注册

Gate 芝麻官方注册

一、现货费率:VIP阶梯与OKB抵扣的叠加效应

欧意的现货交易延续经典的Maker/Taker费率模型。2026年第二季度的基准是:普通用户Maker(挂单)0.08%,Taker(吃单)0.10%。如果你什么都不做,就是这个费率。但只要你做两件事,成本立刻开始松动。

第一件事是打开OKB抵扣开关。路径在“个人资料-手续费折扣”,开启后用OKB支付手续费即可享受八折优惠。普通用户的现货Taker费立刻从0.10%降到0.08%,Maker从0.08%降到0.064%。没有任何门槛,几秒钟就能省下20%的硬成本。唯一的小要求是账户里需要备一点OKB用于扣费,而OKB本身也有价格波动,这是另一个维度的事。

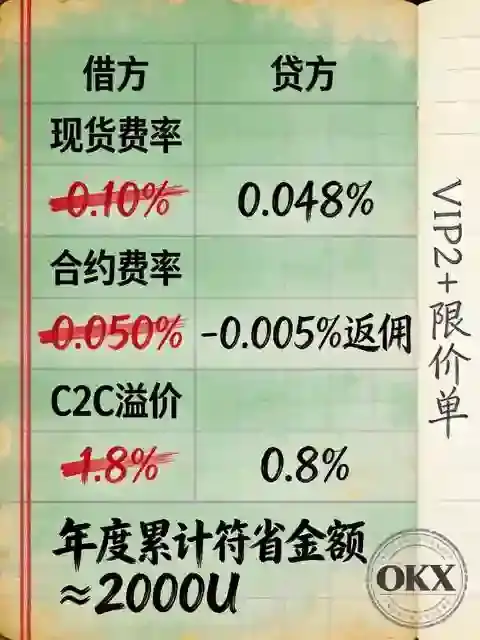

第二件事是摸到VIP等级的门槛。欧意的VIP体系不完全和交易量绑定——你也可以通过日均持仓OKB来跳级。普通用户如果持仓500枚OKB,自动享受VIP1费率(现货Maker 0.06%/Taker 0.08%);持仓2000枚OKB,就跳到VIP2(Maker 0.04%/Taker 0.06%)。按照OKB当前约15 USDT的价格,2000枚对应3万美元左右的持仓,对于稍大体量的用户来说并不算高。VIP2的现货Taker费率0.06%,再叠加上OKB抵扣的八折,实际成本只有0.048%,相比裸奔状态的0.10%直接砍了一半还多。

但这里有一个被很多人忽略的“互斥逻辑”:当你通过OKB持仓拿到VIP2甚至更高等级时,合约端Maker费率会进入负值区间,此时如果继续开启OKB抵扣,负费率返佣会被抵扣机制覆盖掉一部分。所以最优策略是:VIP2以上,关闭OKB抵扣,让合约的负费率全额落袋;VIP1及以下的用户,开启OKB抵扣依然是最简单的降费手段。

二、合约费率:负费率的正确打开方式

欧意永续合约的基础费率是普通用户Maker 0.020%、Taker 0.050%。这个费率在行业里不算最低,但它的秘密武器藏在VIP2:Maker费率变为-0.005%。也就是说,挂单成交不但不交手续费,每100万USDT名义价值还能拿到50 USDT的返佣。这是目前头部交易所中为数不多的“交易即挖矿”式正向激励。

对于手动交易者,这个负费率意味着每一笔限价单都是在赚钱——哪怕价格没有波动,只要你以Maker身份入场和出场,两笔返佣就是稳稳的正收益。当然,限价单有不能即时成交的风险,但挂得聪明一点(比如挂在关键支撑位附近),往往既能拿到更好的价格,又赚了返佣。很多老手的做法是:将计划入场的价格用限价单挂出去,不追单。错过行情不可惜,被动成交的单子每笔都带着手续费补贴,长期来看反而是更稳健的方式。

合约端最大的隐性成本不是手续费,而是资金费率。2026年前五个月,欧意BTC永续合约的8小时资金费率均值在0.0091%左右,年化约10%。如果你持有一个10倍杠杆的多头仓位,名义价值10万USDT,平均每天要支付约2.7 USDT的费率,一个月就是80 USDT,一年将近1000 USDT。在中线趋势交易中,这笔费用往往比全部手续费加起来还高。规避的方法有三条:第一,尽可能避开资金费率极端高企的时段(比如费率>0.05%时减仓或用现货替代);第二,善用交割合约——它没有资金费率机制,适合持有周期较长的仓位;第三,当市场费率转负时(空头支付给多头),多单持仓不仅不交费,还能收钱,这种窗口期是降低年度成本的关键。

三、C2C费率:价差里的利润收割机

对于使用人民币出入金的用户来说,C2C是目前最主流的通道,也是成本信息最不对称的地方。表面上看,C2C商家只赚取买卖报价之间几个点的差价,实际里面有好几层费用结构。

买入USDT时,你看到的价格已经包含了商家的溢价。2026年6月,人民币兑美元中间价约7.18,而优质商家的C2C买入价在7.22-7.25之间,溢价幅度约0.5%-1%。这个溢价就是你的入金成本。反过来,卖出USDT时,商家的回收价通常比中间价低0.3%-0.8%,又是一层磨损。一进一出,综合损耗在1%-1.8%之间。对于频繁出入金的用户,这个成本一年下来可能超过所有交易手续费的总和。

降低C2C成本的方法集中在商家筛选上。带有蓝色盾牌标识的“保证金商家”在纠纷发生时更倾向于快速赔付,虽然他们的报价不一定最便宜,但资金安全性更高。成交率98%以上、成交量超过5000笔的商家,报价通常也更有竞争力,因为他们是走量的,不靠单笔高溢价赚钱。另外,避开交易量稀薄的凌晨时段,选择工作日下午的流动性高峰,溢价通常会收敛0.2-0.3个百分点。对于出入金总额超过5万U的用户,可以直接联系欧意的OTC柜台,拿到接近中间价的机构级报价,这是终极的降费方式。

四、隐藏成本:滑点、价差与提币费的静默磨损

除了明面上的费率和C2C溢价,还有三个角落里的成本会不定期地咬你一口。

盘口价差。 即便是在流动性最好的BTC/USDT永续合约上,买卖一档之间通常也有1-2个基点的差距。用市价单入场,意味着你以卖一价买入,以买一价卖出,这一进一出就损失了价差。如果你一年做300笔市价单交易,累积的价差磨损是一个相当可观的数字。解决方式是硬化自己的纪律:能用限价单就不用市价单,哪怕多等几分钟。

滑点。 单笔金额较小时,滑点可以忽略;但单笔超过5万USDT的市价单,在欧意上就会开始感受到盘口的阻力。2026年欧意BTC永续0.01%深度内的挂单量在12-15个BTC左右,一笔200万USDT的市价单会吃掉好几层深度,实际成交价和点击瞬间的价格可能偏差0.05%以上。大额交易者要么拆单,要么使用API的TWAP算法,把时间平滑掉。

提币费。 欧意的链上提币费在行业内属于最低一档,但它确实构成了一笔不可忽略的退出成本。BTC提币0.0001 BTC,按80000 USDT算约8 USDT;ETH提币0.001 ETH约3.2 USDT;USDT走TRC20网络是1 USDT。如果你习惯频繁提币到链上钱包,一年提个几十次,光提币费就是几百U。省钱的方法是减少提币频率,尽可能走TRC20的USDT(只要1 U),或者在必须提币时选择网络不拥堵的低Gas时段。

五、年省千U路径:一个中等体量用户的模拟账本

假设一位用户月交易量在100万USDT左右,其中合约占60%、现货40%,入金以人民币C2C为主,平均持仓周期三天,算上出入金和提币,他的年度成本大致由以下模块组成:

现货端:通过OKB持仓2000枚升至VIP2,Taker费率降至0.06%,关闭OKB抵扣。每月40万USDT现货交易量,假设30%为Taker单。月手续费 = 40万 × 70% × 0.04% + 40万 × 30% × 0.06% ≈ 112 + 72 = 184 USDT,年约2200 USDT。如果他保持普通用户费率且全用市价单,年成本将接近5000 USDT,仅这一块就省下了2800 USDT。

合约端:VIP2的Maker -0.005%返佣是关键。每月60万USDT合约交易量,80%用限价单。Maker部分返佣 = 60万 × 80% × (-0.005%) = -240 USDT;Taker部分 = 60万 × 20% × 0.030% = 360 USDT,月净手续费仅120 USDT,年约1440 USDT。如果不利用负费率且全吃单,年成本将高达3600 USDT以上。合约端节省2100 USDT左右。

资金费率:假设平均持仓名义敞口30万USDT,年化10%,年资金成本约3000 USDT。如果该用户注意在高费率时段减仓或用交割合约替代,可压缩20%-30%,即省600-900 USDT。

C2C出入金:假设年出入金总量20万USDT,溢价从1.5%通过筛选优质商家和错峰交易压缩至0.8%,年节省1400 USDT。

综合以上,一个交易习惯从“随便操作”进化到“精细控费”的用户,在一年时间内从现货、合约、资金费率、C2C四个维度可压缩出的成本空间通常在1500-3000 USDT之间,省下千U只是一个保守估计。

六、落地的降费清单

把上面的拆解浓缩成一张可执行的清单:

- 存入2000枚OKB,跳级VIP2,解锁合约负费率和现货低费率。

- VIP2以上关闭OKB抵扣,让合约返佣全额到账;VIP1及以下开启抵扣。

- 交易下单优先用限价单,养成挂单习惯,赚取Maker返佣。

- 资金费率冲高时(>0.05%/8h),用现货或交割合约替代永续仓位。

- C2C出入金选保证金商家,工作日白天操作,大额找OTC柜台。

- 提币走TRC20网络,减少频次,选低Gas时段。

费率的竞争在2026年已经透明化,真正的成本差异体现在每一个操作细节的取舍里。省下来的每一U,都是零风险的利润。而这份利润,只属于那些愿意花半天时间把费率算清楚、并且真的改变了操作习惯的人。

发表回复