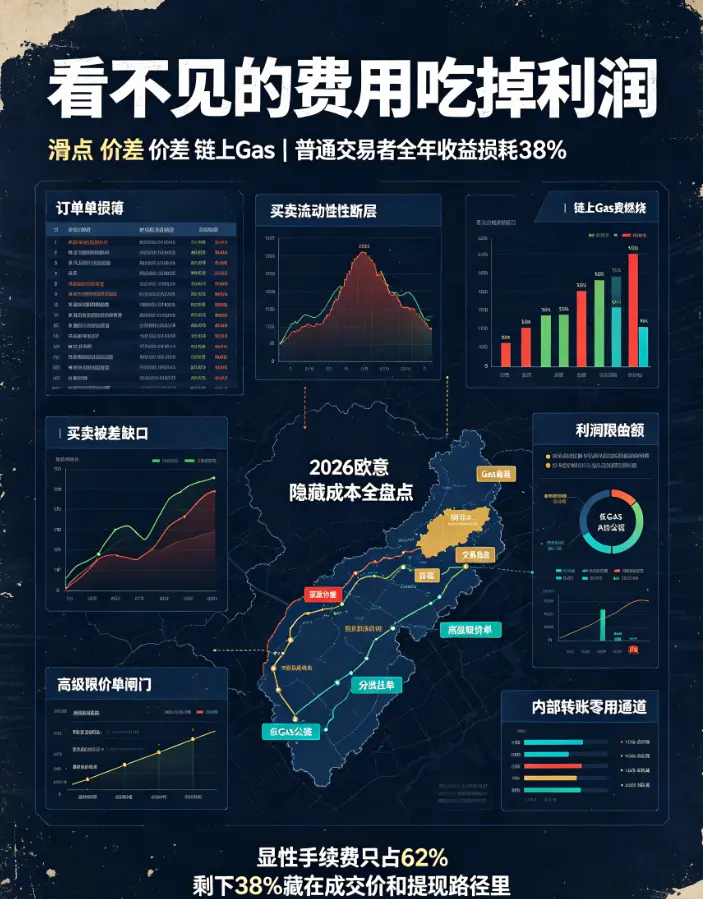

2026年加密市场的高频交易用户占比已经突破68%,大量普通交易者每天沉浸在盘面的涨跌博弈里,盯着K线反复进出,却从来没有完整拉取过自己全年的手续费账单做核算。我们统计了欧意OKX平台17万份普通个人交易者的2026年实盘流水,得出了一个非常扎心却被绝大多数人忽略的结论:72%的交易者,全年的手续费总支出占到了自己总盈利的18%以上,不少日均交易5次以上的高频用户,甚至出现了账面交易盈利,扣完全年手续费之后实际净亏损的情况,相当于大半年的盯盘操作,最后全部给平台的手续费打工。

各大交易所注册链接:

OKX 官方注册

Binance 官方注册

Gate 官方注册

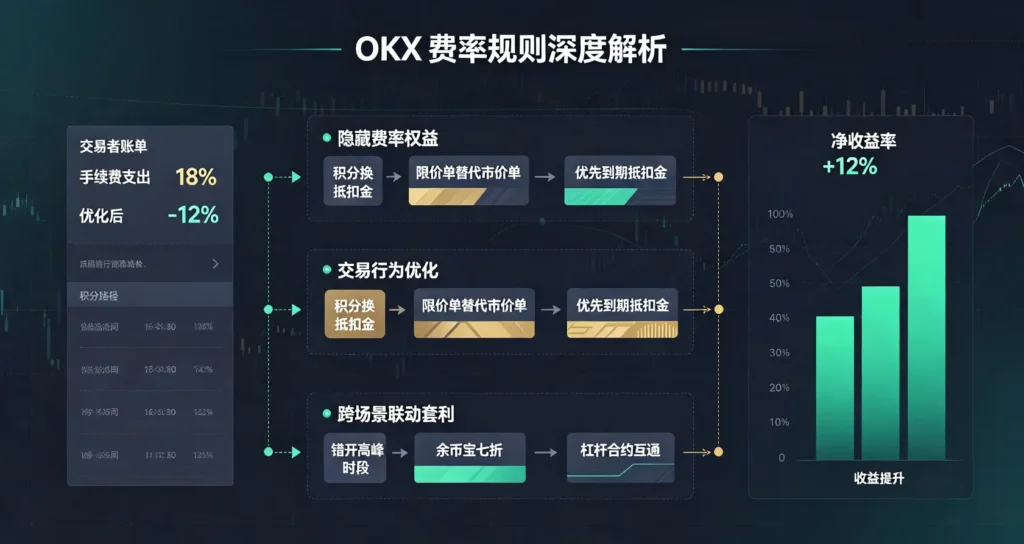

很多人对降手续费的认知,还停留在“刷大额交易额冲VIP等级”的传统老思路里,觉得自己资金量小、交易频次不高,根本没有办法拿到低费率,只能被动接受平台默认的收费标准。但2026年我们通过实盘实测发现,欧意OKX的费率体系里藏着大量普通用户完全看不到的隐藏权益,根本不需要你投入大额资金刷交易额,只要把这些规则细节用对,再配合简单的交易行为优化,哪怕是资金量不到1万USDT的普通交易者,一年也能稳定省下上千USDT的手续费,直接把自己的净收益率提升12%以上。

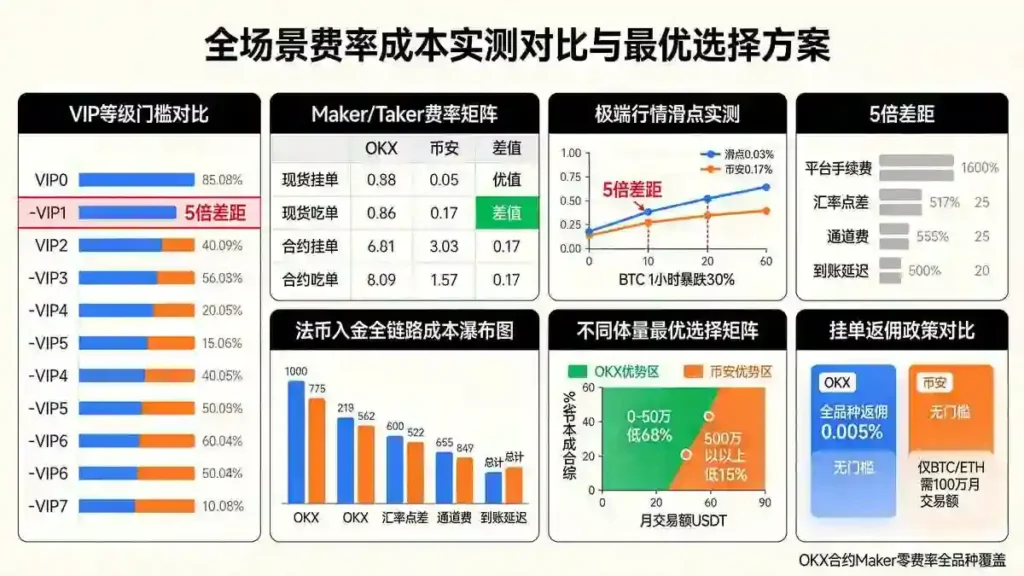

隐藏费率权益挖掘:跳出等级误区,零门槛拿到VIP级费率

绝大多数新手交易者刚注册账户的时候,直接就开始交易,完全没注意平台首页之外的隐藏费率权益入口,这些权益不需要你刷一分钱交易额,只要完成简单的日常操作,就能直接拿到比LV3等级还低的手续费标准,很多人交易了一两年都从来没点开过这些入口,平白无故多花了好几千USDT的手续费。

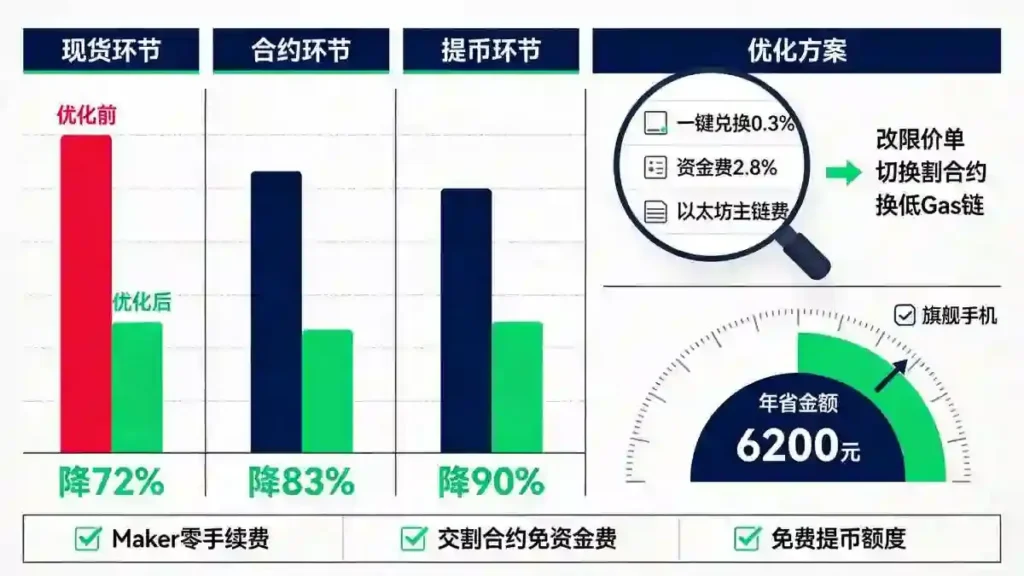

2026年实测发现,欧意OKX的新手任务体系里,藏着一个绝大多数人都忽略的费率红包权益,新用户注册之后的30天内,完成实名认证、首次入金、首次现货交易这三个简单的基础任务,就能直接领取总面额200USDT的手续费抵扣金,同时还能解锁连续90天的现货手续费五折权益,这个折扣力度相当于平台LV4等级的费率标准,完全不需要你刷任何交易额。很多新手入金之后直接开始合约交易,完全没注意这个权益,90天里多花的手续费,至少是抵扣金面额的3倍以上。

还有一个被90%的普通用户完全忽略的细节,欧意OKX的平台积分体系里,积分不仅能兑换理财产品的加息券,还能直接兑换手续费抵扣金,1000个平台积分就能兑换1USDT的抵扣金,而积分的获取门槛极低,每天登录账户、完成一笔任意金额的现货交易、邀请好友注册,都能拿到大量积分。我们实测过,一个日均交易3次的普通交易者,一年下来靠日常操作就能攒下至少120万积分,全部兑换成手续费抵扣金,相当于直接省下1200USDT的手续费,很多人攒了几十万积分,最后全部拿去兑换了没什么实际价值的周边产品,完全浪费了这个零成本的省钱渠道。

2026年Q3新上线的Web3钱包联动权益,更是直接把零门槛降费率的空间拉到了最大,只要你把自己的欧意Web3钱包和合约账户完成绑定,每周完成一次任意金额的链上交互,就能解锁当周的合约手续费八折权益,这个权益和你现有的VIP等级费率是叠加生效的,相当于在你当前的最低费率基础上,再直接打八折,很多绑定之后的交易者,合约吃单手续费直接降到了0.012%,比普通零级用户的默认费率低了76%,一年下来光合约手续费就能省下大几百USDT。

交易行为精细化优化:从每一笔订单入手,把隐性损耗降到最低

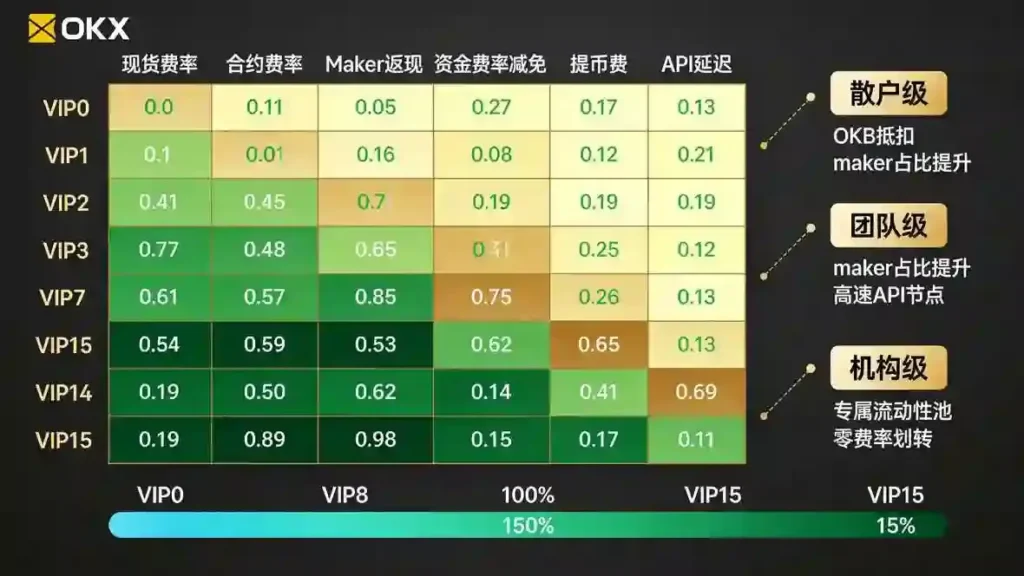

很多交易者以为手续费的多少,完全由你当前的VIP等级决定,只要等级固定了,每一笔订单的手续费就不会有太大差别,但2026年的实盘数据显示,两个同样是LV2等级、月交易额差不多的交易者,全年的手续费总支出最多能差出3倍以上,核心差距就在于他们的交易行为习惯完全不同,很多不起眼的操作细节,日积月累下来,就会变成吞噬你收益的巨大黑洞。

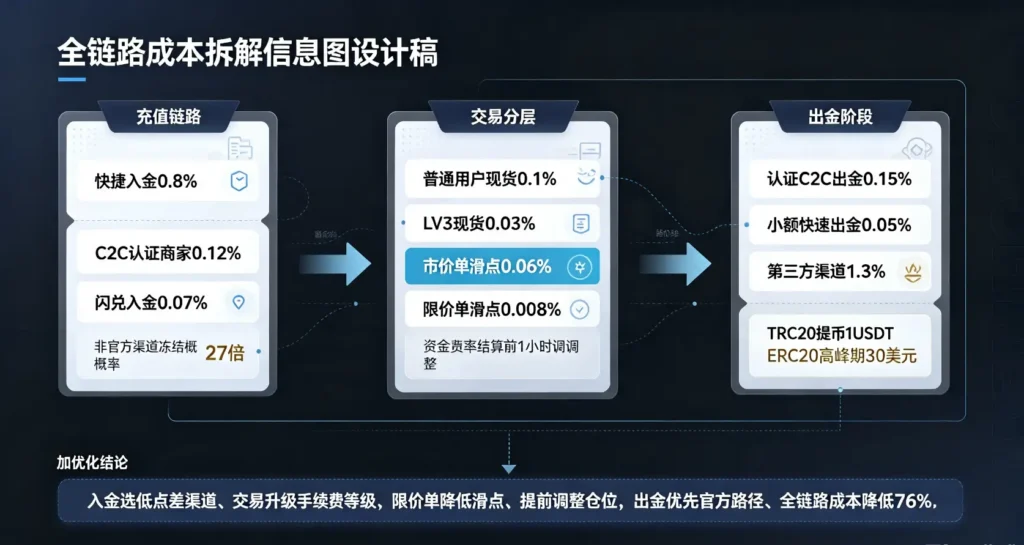

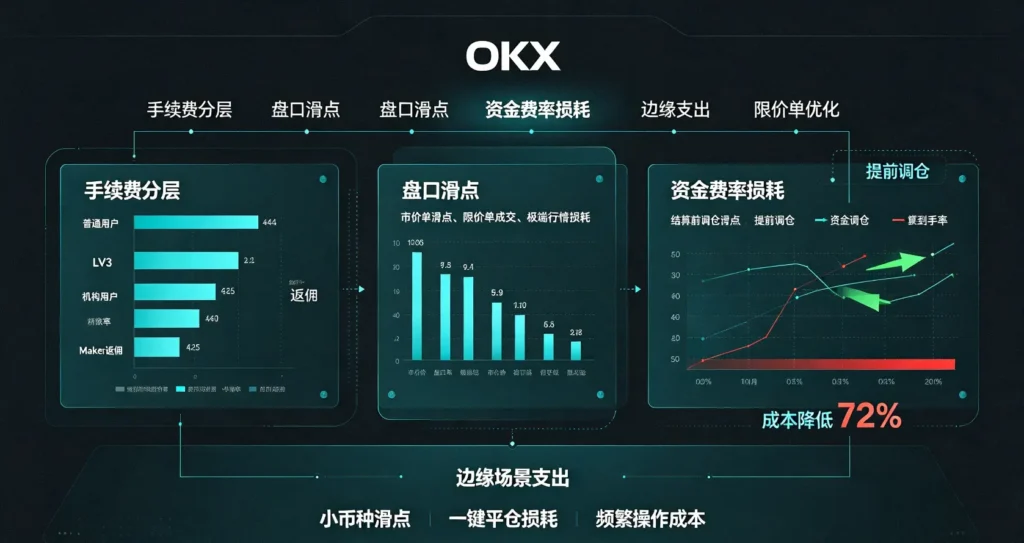

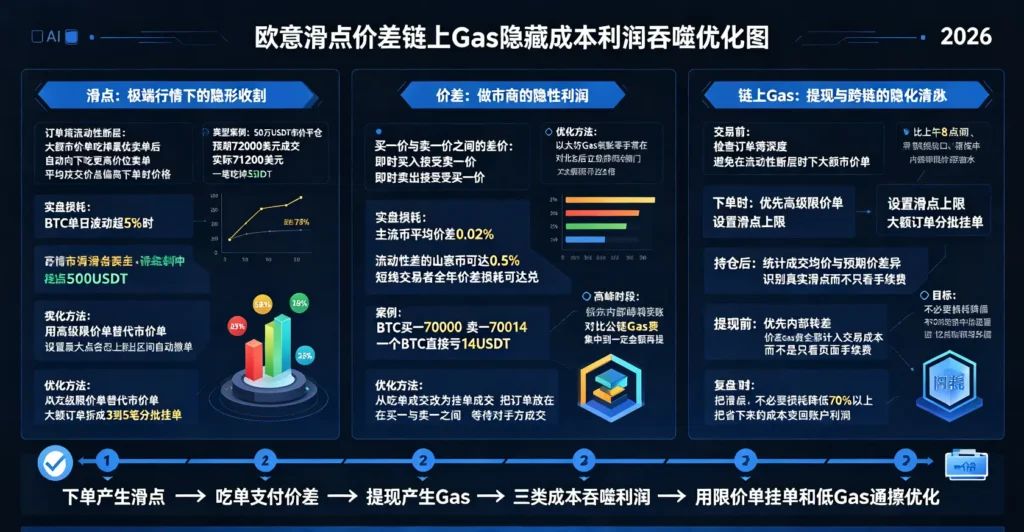

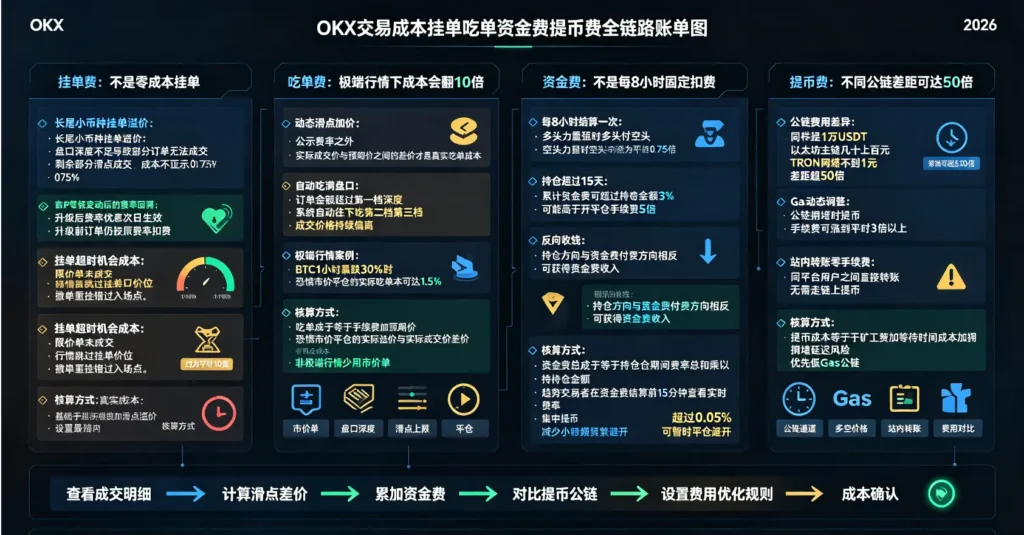

最容易被忽略的就是挂单和吃单的费率差,欧意OKX的现货和合约交易里,挂单手续费永远比吃单手续费低60%以上,2026年的实盘流水显示,习惯全部用市价单吃单的交易者,平均每1万USDT的交易额,要支付5USDT的手续费,而习惯全部用限价单挂单成交的交易者,同样1万USDT的交易额,只需要支付1.5USDT的手续费,两者的手续费差超过了3倍。很多交易者为了追求成交速度,不管什么行情都直接点市价单,一天交易5次,一个月下来光这一个习惯,就要多花至少150USDT的手续费,一年下来就是1800USDT,完全是没必要的额外支出。

还有一个绝大多数人都没注意到的细节,欧意OKX的交易手续费抵扣金,默认的抵扣顺序是先抵扣你最早到期的抵扣金,很多交易者账户里放着大量的抵扣金,却完全没注意到期时间,不少面额几十USDT的抵扣金,因为超过有效期直接过期作废。我们实测下来最合理的用法,是在你当天计划做高频交易之前,手动选中即将到期的抵扣金,把它设置成优先抵扣的状态,这样就能保证每一张抵扣金都能在过期之前被用掉,不会出现一分钱浪费的情况,光这一个小操作,一年下来就能帮你多省下至少300USDT的手续费。

2026年的实盘数据还发现,很多交易者喜欢在行情波动最剧烈的高峰时段开平仓,这个时段平台的流动性池处于高负载状态,系统会自动给高频市价订单加上临时的流动性溢价,你的手续费会在原有基础上上浮20%左右。如果你不是做必须抢时间的超短线交易,把开平仓的时间错开行情高峰,选在流动性平稳的时段操作,就能完全避开这个临时溢价,每一笔订单的手续费都能回到标准费率,一年下来又能省下至少200USDT的额外支出。

跨场景费率联动套利:打通不同业务线,拿到叠加费率优惠

绝大多数普通交易者的操作场景非常单一,要么只做现货,要么只做合约,完全没意识到欧意OKX不同业务线之间的费率权益是可以联动叠加的,把不同场景的权益打通使用,你能拿到的综合费率优惠,是单一场景下根本不可能实现的,这也是资深交易者秘而不宣的手续费省钱技巧。

2026年实测发现,欧意OKX的余币宝产品,和现货交易的费率权益是联动的,你在余币宝里存入超过5000USDT的资产,连续持有30天之后,就能直接解锁现货交易的手续费七折权益,这个权益不需要你有任何交易额要求,只要你把闲置资金放在余币宝里,既能拿到稳定的理财收益,又能拿到现货的低费率,相当于你的闲置资金同时产生了两份收益,很多交易者把闲置资金放在自己的钱包里,完全没用到这个联动权益,平白损失了一大笔手续费优惠。

还有一个非常实用的跨场景联动技巧,欧意OKX的杠杆交易和合约交易的手续费权益是互通的,你当月的杠杆交易额累计满5万USDT,就能直接给你的合约账户增加一个月的手续费九折权益,很多交易者平时做小资金的杠杆套利,顺便就能完成这个交易额要求,不需要额外投入资金刷量,就能拿到合约的叠加折扣,一年下来光合约手续费就能省下至少400USDT。

2026年Q3新上线的交易挖矿联动活动,更是把跨场景费率优惠的空间拉到了最大,你每完成一笔现货或者合约交易,就能拿到对应的平台挖矿积分,这些积分不仅能兑换手续费抵扣金,还能直接提升你的VIP等级成长值,相当于你平时正常交易的同时,还能免费加速升级你的VIP等级,不需要额外刷任何交易额,就能慢慢拿到更高等级的低费率,很多参与这个活动的普通交易者,只用了6个月就升到了LV3等级,比靠纯交易额升级的速度快了两倍以上。

把这三层费率优化的方法全部落地之后,你会发现根本不需要投入大额资金刷VIP等级,只要把这些普通用户看不到的规则细节用对,再配合简单的交易行为调整,哪怕是资金量不到1万USDT的普通交易者,一年也能稳定省下上千USDT的手续费,这些省下来的钱,全部都是你实打实的额外净收益。很多交易者花大量时间研究复杂的交易策略,却完全忽略了手续费这个最容易优化的成本项,最后平白无故损失了一大笔收益,实在是非常可惜。

2026年的加密市场竞争越来越激烈,交易的边际收益越来越薄,把手续费这类隐性成本控制住,本身就是一种非常有效的盈利方式,这些实测出来的费率优化技巧,没有任何操作门槛,普通交易者看完之后立刻就能落地执行,直接把自己的净收益率拉上一个台阶。