前言

前几天有个刚工作两年的学弟跟我吐槽:“我现在月薪8000,扣除五险一金到手6500,房租2500,吃饭交通2000,偶尔社交娱乐1000,算下来一个月能剩1000就不错了。这种情况还需要理财吗?”

相信很多刚步入社会的年轻人都有类似的困惑——收入不高,支出不少,怎么理?

我想说的是:**正是因为你钱不多,才更需要理财。**这不是鸡汤,是实实在在的道理。

当你只有1万块的时候,学会正确的理财方法,即使只有10%的收益也就是1000块。但当你攒到10万、50万、100万的时候,同样的方法带来的收益差距就非常明显了。理财能力是需要培养的,它不会在你有钱的那一刻突然就自动习得。

所以,越早开始理财越好。哪怕一个月只能攒下500块,也要认真对待。这篇文章,我作为一个在理财路上摸爬滚打过来的过来人,分享一些实打实的经验。

一、年轻人理财的三大思维转变

在说具体方法之前,先聊几个思维层面的东西。很多人理财做不好,不是因为方法不对,而是因为观念没转过来。

思维一:从“等我有钱了再理财”到“现在就开始”

很多人觉得自己现在收入太低,不值得理财。但其实,这是一个典型的思维误区。

**理财的本质是管理好自己的财务状况,让有限的收入发挥最大的价值。**它不只包括投资赚钱,还包括合理的消费、有效的储蓄、风险的管理等。

换个角度想:如果你现在管不好每个月3000块的结余,指望将来收入提高了突然就能管好几十万?这不太现实。

我见过太多收入很高但依然月光、甚至负债累累的人。也有收入不高但通过精打细算、稳健投资,几年后资产翻倍的人。

所以,**不要等,要现在开始。**哪怕一个月只能存500块,也要认真对待这笔钱的去向。

思维二:从“赚钱靠工资”到“让钱为你工作”

大多数年轻人的收入来源只有一个:工资。但你有没有想过,如果只靠工资,你能实现财务自由吗?

我们来算一笔账。假设你现在月薪1万,省吃俭用一个月能存5000,一年6万。不吃不喝工作30年,能攒180万。但实际上,30年间你要买房、结婚、生娃、养娃、看病、养老……靠这180万远远不够。

真正的财务自由是:你的被动收入(投资收益、租金收入、版权收入等)能够覆盖你的日常支出,你不再为了钱而工作。

这听起来很遥远,但复利的力量是惊人的。如果你从25岁开始,每个月投资2000块,年化收益率8%,到60岁的时候,这笔钱会变成多少?

我帮你算了一下:超过500万。

当然,这需要几十年如一日的坚持。但关键是,你现在就要开始,而不是等到中年危机了才想起来。

思维三:从“追求快速致富”到“接受慢慢变富”

现在的社交媒体上,到处都是“副业月入3万”“靠理财实现财富自由”的故事,很容易让年轻人产生一种错觉:赚钱很容易,我也能快速致富。

现实是残酷的:**能够快速致富的人,要么是极少数的天才和幸运儿,要么是在你看不见的地方付出了巨大努力和风险。**而那些真正通过稳健理财积累财富的人,都是通过十年、二十年的坚持实现的。

巴菲特99%的财富是在50岁以后才获得的。他从11岁开始投资,经历了几十年的复利积累才成为世界首富。

所以,年轻人一定要有延迟满足的心态。接受慢慢变富,是理财的第一课。

二、理财规划的第一步:搞清楚你的财务状况

开始理财之前,你得先知道自己有多少钱、钱都花哪儿去了。很多年轻人之所以月光,就是因为对自己的财务状况一无所知。

2.1 记账:让每一分钱都有迹可循

我强烈建议所有年轻人都开始记账。可能你觉得记账很麻烦,但其实只要你坚持记一个月,就会发现它带来的价值远超你付出的时间成本。

记账的方式很多:

- 手机APP:随手记、挖财、支付宝的记账本等,用起来很方便

- Excel表格:如果你喜欢自己掌控数据,可以自己建一个表格

- 最简单的方式:每个月底查看支付宝、微信、各张银行卡的账单,加总分析

不管用什么方式,关键是要坚持。建议至少连续记录3个月,才能对自身的消费结构有一个客观的认知。

2.2 分析你的收支结构

记账的目的是分析。记完账之后,你需要回答这几个问题:

- 你的月收入是多少? 包括工资、奖金、兼职、理财收益等所有来源。

- 你的固定支出有哪些? 房租、保险、通讯费等每月必须支出的项目。

- 你的弹性支出有哪些? 餐饮、购物、娱乐等可多可少的项目。

- 你每月能结余多少? 收入减去支出,就是你的结余。

- 你的结余率是多少? 结余除以收入,比例越高越好。一般来说,月结余率能达到30%以上,说明你的财务状况是健康的。

2.3 建立个人财务报表

把上面的数据整理出来,你就有了自己的“个人财务报表”。它应该包括:

资产负债表(某一时刻的财务快照):

| 资产 | 金额 | 负债 | 金额 |

|---|---|---|---|

| 现金/活期存款 | X | 信用卡欠款 | X |

| 定期存款 | X | 消费贷款 | X |

| 理财产品 | X | 其他负债 | X |

| 基金/股票 | X | ||

| 资产合计 | X | 负债合计 | X |

| 净资产 | X |

收支表(一个月或一年的汇总):

| 项目 | 金额 |

|---|---|

| 工资收入 | X |

| 其他收入 | X |

| 收入合计 | X |

| 房租/房贷 | X |

| 餐饮 | X |

| 交通 | X |

| 购物 | X |

| 娱乐 | X |

| 其他支出 | X |

| 支出合计 | X |

| 结余 | X |

通过这两个表格,你可以清晰地看到自己的财务全貌,也能发现一些之前没有意识到的问题。

三、建立你的应急储备金

理财规划的第二步,是建立应急储备金。这是很多人都容易忽视但又至关重要的一步。

3.1 为什么要储备金

你有没有遇到过这样的情况:突然需要一笔钱,比如生病住院、修手机、朋友结婚随份子……但银行存款不够,不得不刷信用卡或者找朋友借钱。

应急储备金就是为了应对这类突发情况而准备的。有了它,你就不需要在紧急用钱的时候被迫卖掉正在投资的资产,也不至于因为缺钱而陷入债务危机。

3.2 储备金要存多少

一般来说,建议准备3-6个月的生活费用作为应急储备金。

具体金额因人而异。如果你工作稳定、收入有保障,3个月就够了;如果你从事的工作波动性较大,或者你是自由职业者、创业者,建议准备6个月甚至更多。

举个例子:如果你的月支出是5000块,那你的应急储备金应该在15000到30000之间。

3.3 储备金怎么存

应急储备金的核心要求是:安全、灵活、随取随用。

推荐的选择包括:

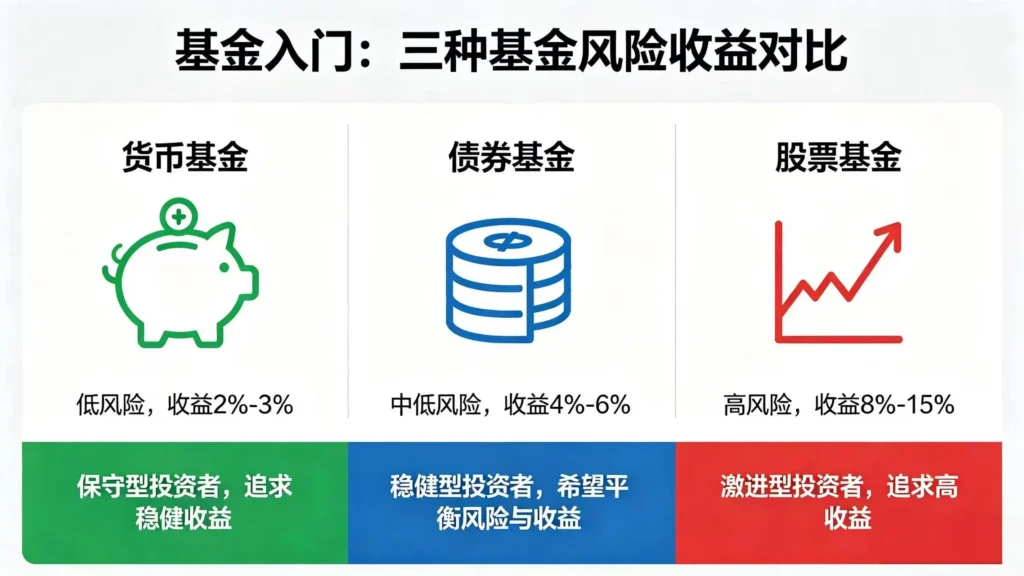

- 货币基金:余额宝、微信零钱通等,收益率约2%,流动性极好,秒到账

- 银行活期存款:虽然利息低,但绝对安全

- 银行的灵活理财:有些银行的理财产品支持随时申赎,收益比货币基金稍高

不建议把应急储备金投入股票、基金等波动较大的资产。万一你正好在市场低位需要用钱,亏本就得不偿失了。

另外,应急储备金要放在容易取用的地方,不要买那种封闭期的理财产品,也不要存定期存款。

四、债务管理:先还债还是先理财

很多年轻人不是没有钱理财,而是被各种债务压得喘不过气来。最常见的就是信用卡债务和消费贷款。

4.1 区分“好债”和“坏债”

债务不是洪水猛兽,关键看你借来的钱用在什么地方。

**“好债”**是指用于能够产生正向收益的资产的债务,比如:

- 房贷:房子是资产,贷款买房可以对抗通胀、强制储蓄

- 教育贷款:提升自己的人力资本,长期回报通常很可观

**“坏债”**是指用于消费、没有增值潜力的债务,比如:

- 信用卡分期:利率通常在15%-18%,非常高

- 消费贷、花呗、白条:诱导过度消费,利息累积很可怕

- 车贷:车是消耗品,从买那天起就在贬值

4.2 债务优先级排序

如果你有多笔债务,应该按照利率从高到低的顺序依次偿还。这就是著名的“雪崩法”。

举例来说,如果你同时有信用卡欠款(年利率18%)、花呗欠款(年利率15%)和消费贷款(年利率8%),你应该优先还清信用卡欠款。

还有一种方法是“雪球法”——先还清金额最小的债务,获得心理上的成就感,然后再转向下一笔。这种方法适合债务压力较大、容易放弃的人。

不管用哪种方法,关键是停止借新债。一边还债一边借新债,永远还不清。

4.3 债务和理财的平衡

有一种观点认为,应该先还清所有债务再理财。我不这么认为。

假设你有一笔利率6%的贷款,同时有一笔收益8%的理财产品。如果你把还债的钱拿去理财,每年能净赚2%的利差。

当然,这前提是你有良好的还款计划,不会因为逾期影响信用记录。

我的建议是:高息债务(利率超过10%)必须优先还清;低息债务(如房贷)可以和理财并行进行。

五、年轻人的资产配置策略

好了,理清了财务状况,建立了应急储备,处理好了债务,终于可以开始正式理财了。

5.1 不同人生阶段的配置差异

年轻人的理财特点和老年人完全不同,主要体现在:

| 25-35岁年轻人 | 50岁以上中年人 | |

|---|---|---|

| 投资期限 | 30年以上 | 10-20年 |

| 收入趋势 | 上升期 | 稳定或下降 |

| 风险承受能力 | 较强 | 较弱 |

| 流动性需求 | 较低 | 较高 |

| 适合的股债比例 | 70:30到80:20 | 40:60到50:50 |

年轻人的优势在于时间。即使短期市场下跌,也有足够的时间等待恢复。而且,年轻时的投资失误,未来的工资收入可以弥补损失。

所以,年轻人可以适当提高权益类资产(股票、基金)的配置比例,追求更高的长期收益。

5.2 推荐给年轻人的配置方案

基于年轻人收入不高、投资经验不足的特点,我建议采用**“核心+卫星”**的配置策略:

核心资产(60%-70%):追求稳健增值

- 宽基指数基金:如沪深300指数基金、中证500指数基金,覆盖大盘或中小盘整体市场,长期来看能获得市场平均收益

- 债券基金:风险较低,收益稳定,作为组合的“稳定器”

卫星资产(30%-40%):追求更高收益

- 行业主题基金:如消费、医药、科技、新能源等行业,选择自己看好且有研究的领域

- 主动管理型基金:选择长期业绩优秀的基金经理管理的产品

- 股票:如果你有时间和精力研究,可以小比例尝试

5.3 基金定投:最适合年轻人的投资方式

说到年轻人的投资方式,我必须重点推荐基金定投。

定投就是定期定额投资某只基金,比如每月发工资后买入1000块的指数基金。

定投的好处太多了:

- 不需要择时:不需要研究什么时候入市,省心省力

- 分散风险:市场高的时候买得少,低的时候买得多,长期平均成本

- 强制储蓄:每月自动扣款,帮助你克服月光

- 适合工薪族:每月有固定工资收入,定投完美匹配现金流

很多人担心定投会不会亏钱。答案是:短期可能会亏损,但长期来看,只要坚持定投宽基指数基金,大概率是赚钱的。

以定投沪深300指数基金为例,如果从2015年牛市顶点开始定投,到2021年市场高点,收益率超过60%;即使经历了2018年的大熊市和2022年的市场调整,只要坚持定投,到目前(2026年)仍然是盈利的。

定投的秘诀只有一个:坚持。

六、年轻人理财的具体操作建议

说完了理论,来点实操的东西。

6.1 先开好三个账户

- 日常消费账户:用于日常支出,绑定支付宝/微信,保持低余额

- 应急储备账户:货币基金,存够3-6个月生活费

- 投资账户:绑定基金/股票账户,用于长期投资

这三个账户要分开管理,不要混在一起。日常消费账户里的钱就用来花,投资账户里的钱就坚决不挪作他用。

6.2 制定每月自动理财计划

拿到工资后,按以下顺序分配:

- 第一步:先存一笔到应急储备账户,直到达到目标金额

- 第二步:扣除当月固定支出(房租、保险等)

- 第三步:把计划用于投资的钱自动转入投资账户,开始定投

- 第四步:剩下的才是你可以自由支配的

**不要等到月底再看还剩多少再存钱,这样永远存不下钱。**要“先存后花”,而不是“先花后存”。

6.3 不要all in,保持学习

刚刚开始理财的年轻人,很容易犯两个极端:

极端一:完全不敢投资,所有钱都存银行,收益跑不赢通胀

极端二:看到高收益就冲动,把大部分积蓄all in到股票或某个“热门”基金

我的建议是:保持学习和实践的心态,逐步建立自己的投资体系。

刚开始可以用小资金尝试,比如每月定投500块,感受市场的波动。等积累了1-2年的经验,对自己的风险承受能力有了清晰认知后,再逐步加大投入。

同时,多读一些经典的理财书籍,如《穷爸爸富爸爸》《小狗钱钱》《指数基金投资指南》等,建立正确的理财观念。

七、给不同阶段年轻人的建议

月薪5000以下

这个阶段的重点是减少不必要的支出,尽量存下钱。

- 尽量和父母住或者合租,降低房租成本

- 自己做饭,少点外卖

- 关掉花呗、白条,避免过度消费

- 强制储蓄,哪怕每月只能存500块

- 可以先从货币基金开始,了解理财的基本概念

月薪5000-10000

这个阶段开始建立应急储备,进行小额定投。

- 确保应急储备金达到3个月生活费

- 每月定投500-1000元指数基金

- 学习基本的投资知识

- 控制消费贷,不要借新债还旧债

月薪10000-20000

这个阶段可以开始系统性的资产配置。

- 应急储备金提升到6个月

- 定投金额提高到月收入的10%-20%

- 尝试配置债券基金、股票基金等多种资产

- 开始学习行业分析和个股研究

- 考虑配置必要的保险(医疗险、重疾险)

月薪20000以上

这个阶段要注重资产的质量和配置的优化。

- 分散投资,不要把所有钱放在一个篮子里

- 考虑配置海外资产,对冲单一市场风险

- 如果有创业想法,可以用小比例资金尝试

- 重视税务规划,合理利用政策红利

- 考虑长期的财富传承和代际规划

结语

理财这件事,说难也难,说简单也简单。

难就难在,它需要你对抗人性中的贪婪和恐惧,需要你长期坚持、克服惰性。

简单就简单在,只要掌握基本的原理和方法,然后日复一日地执行,就能看到效果。

作为年轻人,你最大的优势就是时间。越早开始理财,复利的效果就越明显。

所以,不要再说“等我有钱了再理财”了。从今天开始,从本月工资开始,好好规划你的每一分钱。

理财不是一夜暴富的工具,而是让生活变得更可控、让未来有更多选择的途径。

祝你也能早日走上财务自由的进阶之路。

相关文章推荐: