基金投资的第一步选择题

现在买基金的人越来越多了,打开支付宝、天天基金、券商APP,各种基金产品琳琅满目。但很多新手投资者面临第一个困惑就是:主动基金和被动基金有什么区别?应该选哪个?

这个问题看似简单,实际上背后涉及的投资逻辑和理财哲学差异很大。今天我们就来把这个话题彻底讲清楚。

什么是主动基金?

主动基金的核心特征是:由基金经理主动选择投资标的,试图”跑赢市场”。

具体来说,主动基金的基金经理会根据自己对宏观经济、行业趋势、具体公司的分析判断,主动决定买什么、什么时候买、什么时候卖。基金的业绩很大程度上取决于基金经理的投资能力。

常见的主动基金包括:

- 股票型基金:主要投资于股票市场,由基金经理精选个股

- 混合型基金:同时投资股票和债券,比例可以灵活调整

- 债券型基金:主要投资债券,但可能有基金经理的主动配置

主动基金的核心逻辑是:市场不是完全有效的,通过专业的分析和判断,优秀的基金经理能够发现被低估的资产,避开被高估的资产,从而获得超越市场平均水平的收益。

主动基金的特点

优势:

- 理论上收益空间更大:如果基金经理能力出色,可能获得远超市场的回报

- 适应不同风格:不同基金经理有不同的投资风格,可以满足个性化需求

- 灵活性强:基金经理可以根据市场变化及时调整策略

劣势:

- 费用较高:需要支付基金经理的管理费,通常是每年1%-1.5%

- 业绩不稳定:基金经理能力参差不齐,选择难度大

- 依赖”人”的因素:基金经理离职或换人可能导致业绩波动

什么是被动基金?

被动基金(也叫指数基金)采取的是完全不同的投资理念:不做主动选股,而是复制某个指数的成分和比例。

比如,如果你买了跟踪沪深300指数的被动基金,基金里的股票构成就完全模拟沪深300指数,买的股票品种和比例都和指数一致。

被动基金的核心逻辑是:相信市场在大多数时候是有效的,与其费尽心思去”打败市场”,不如直接”跟随市场”。通过长期持有整个市场,获得市场的平均回报。

常见的被动基金包括:

- 宽基指数基金:跟踪沪深300、中证500、创业板指等覆盖多行业的综合指数

- 行业指数基金:跟踪某个特定行业,如消费指数、医药指数、科技指数等

- 主题指数基金:跟踪某个特定主题,如新能源指数、碳中和指数等

被动基金的特点

优势:

- 费用低廉:管理费通常只有0.5%左右,有些甚至低至0.15%

- 透明度高:持仓完全透明,投资者知道自己买了什么

- 不依赖人:不受基金经理个人能力、风格、离职影响

- 长期有效:历史数据显示,长期来看大多数主动基金跑不赢指数

劣势:

- 只能获得市场平均收益,无法获得超额回报

- 遇到熊市时跌幅和指数一样,不会有”保护垫”

- 有些细分行业指数流动性较差

费用对比:差距有多大?

说到两种基金的区别,费用差异是不可回避的话题。很多投资者可能觉得每年相差1%的管理费不算什么,但如果拉长时间来看,差距是惊人的。

主动基金费用构成

- 管理费:每年1%-1.5%左右

- 托管费:每年0.2%-0.25%左右

- 赎回费:持有时间越短越高,通常持有7天内高达1.5%

被动基金费用构成

- 管理费:每年0.15%-0.5%左右

- 托管费:每年0.05%-0.1%左右

- 赎回费:通常持有30天以上就免收

30年复利后的差距

假设初始投资10万元,年化收益都是8%,区别在于:

- 主动基金每年费用1.5%,实际收益6.5%

- 被动基金每年费用0.5%,实际收益7.5%

30年后:

- 主动基金账户:约65万元

- 被动基金账户:约88万元

差距超过20万元! 这还只是10万的本金,如果本金更大、投资时间更长,费用差距的影响会更加显著。

所以,巴菲特有句名言:“成本很小的赌注”——他推荐普通人投资指数基金,成本差异是重要原因之一。

收益对比:谁更赚钱?

这是大家最关心的问题:到底哪种基金赚得更多?

长期来看,被动基金占优

根据全球多个市场的长期数据统计:

- 在成熟市场(如美国股市):大约80%-90%的主动基金在长期(10年以上)跑不赢对应的指数。巴菲特多次在致股东信中推荐标普500指数就是这个原因。

- 在新兴市场(如A股):由于市场有效性相对较低,主动基金超额收益的机会更多一些,但近些年来超额收益也在收窄。

A股市场的特殊现象

A股市场由于个人投资者占比高、散户情绪化交易明显等因素,存在较多错误定价的机会。所以在一段时间内,确实有不少主动基金能够跑赢指数。

但这种情况正在发生变化:

- 注册制推行:股票供应增加,个股研究门槛提高

- 机构化进程:散户比例下降,市场定价效率提升

- 量化投资崛起:AI和程序化交易让市场机会更难捕捉

结论:从长期趋势看,未来主动基金跑赢指数的难度会越来越大。

短期来看,主动基金有时占优

如果你关注的是短期1-3年,确实可能出现主动基金整体表现更好的年份。比如2019-2020年的结构性行情中,很多主动基金重仓的成长股涨幅惊人,显著跑赢了指数。

但问题是:没有人能准确预测哪一年主动基金会占优。而且频繁在主动和被动之间切换,本身就是一种择时行为,很容易得不偿失。

风险特征对比

主动基金的风险

基金经理风险:最核心的风险是”人”。基金经理可能能力平庸、判断失误,甚至出现老鼠仓、利益输送等道德风险。近年来基金行业人员流动频繁,买了基金后基金经理离职的情况很常见。

集中持仓风险:为了追求超额收益,主动基金往往会重仓某些看好的股票或行业。如果判断错误,损失可能较大。

风格漂移风险:有些基金名义上是某个类型(比如大盘价值型),实际上为了追求收益会改变持仓风格,和投资者预期不符。

被动基金的风险

系统性风险:被动基金不会规避市场整体下跌,熊市来临时跌幅和指数一样。持有指数基金不等于”稳赚”,遇到2008年金融危机、2015年股灾那样的大熊市,照样会大幅亏损。

跟踪误差风险:虽然目标是完美复制指数,但由于仓位限制、费用等因素,实际收益和指数会有小幅偏差。好的指数基金会把跟踪误差控制在较小范围内。

行业/主题集中风险:某些细分行业指数基金,比如纯港股互联网指数、中概股指数,波动可能非常剧烈,不适合风险承受能力弱的投资者。

适合人群分析

哪种人更适合主动基金?

有时间研究基金的人:愿意花时间研究不同基金经理的投资风格、过往业绩、持仓变化,能够做出相对正确的选择。

追求超额收益的人:风险承受能力较强,不满足于市场平均回报,希望通过专业管理获得更好收益。

投资细分领域的人:如果你对某个行业有深入了解,可以选择该领域的主动基金,让基金经理帮你做具体个股选择。

资金量较大的人:大资金对收益的绝对值更敏感,愿意支付更高费用换取可能的超额收益。

哪种人更适合被动基金?

普通上班族:没有时间研究市场,期望获得市场平均回报就行。

长期投资者:愿意持有5年甚至更长时间,相信复利效应。

追求低成本的人:理解费用对长期收益的影响,愿意用低费率换取稳定。

理财小白:刚开始学习投资,不确定怎么选基金经理,先从指数基金入手。

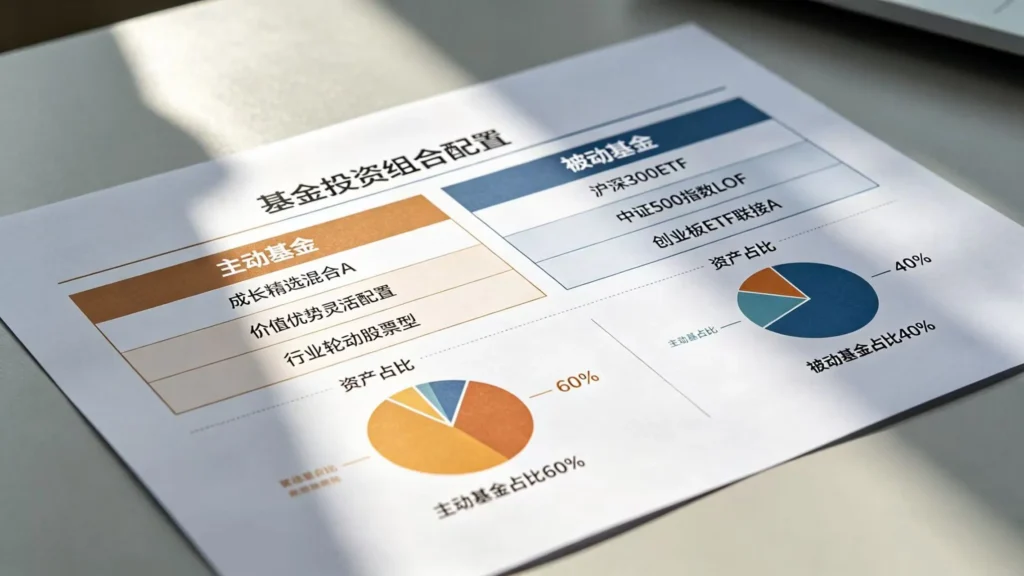

实战策略:组合配置可能是最优解

其实,完全没必要把主动基金和被动基金对立起来。聪明的投资者会把两者结合起来。

核心+卫星策略

核心仓位(占60%-80%):配置宽基指数基金,比如沪深300、中证500、创业板指数基金等,作为投资组合的稳定基础,追求市场平均回报。

卫星仓位(占20%-40%):配置主动基金或行业指数基金,追求超额收益。这个部分可以尝试主动管理。

平衡策略

50%被动基金 + 50%主动基金:一半追求稳定低费,一半追求超额收益攻守兼备。

这种组合的好处是:

- 不会完全错过主动基金的潜在超额收益

- 有足够的被动仓位压舱,长期不会跑输市场太多

- 整体费用不会太高

选择基金的具体建议

选主动基金看什么?

- 基金经理稳定性:基金经理是否长期管理这只基金?频繁换人的基金要谨慎。

- 长期业绩:不要只看近1年收益,至少看3年以上的业绩表现。

- 夏普比率:衡量收益和风险的比值,越高越好。

- 最大回撤:历史最大跌幅是多少,你能承受吗?

- 规模适中:规模太小可能被清盘,规模太大难以灵活操作。

选被动基金看什么?

- 跟踪指数的质量:这个指数本身是否优质?覆盖面广不广?

- 跟踪误差:基金和指数的偏差大不大?越小越好。

- 费率:同类型基金中,选择费率最低的。

- 规模:规模太小的基金流动性差,可能面临清盘风险。

- 成立时间:尽量选择成立3年以上的基金,有历史数据可参考。

总结:没有绝对的好坏,只有适合与否

回到最初的问题:主动基金和被动基金哪个更好?

答案是:取决于你是谁,以及你追求什么。

- 如果你追求省心、低成本、长期稳定回报,被动基金(指数基金)可能是更好的选择。

- 如果你有精力研究,愿意为可能的超额收益支付更高费用,主动基金也是一种选项。

- 如果你拿不准,最好的方案可能是两者结合,兼顾稳健和进攻。

最重要的一点:不管选择哪种基金,都要做好长期持有的准备。基金投资不是短期赚快钱的工具,而是帮助我们分享经济发展成果、实现财富保值增值的方式。

记住,在投资这件事上,慢慢来反而比较快。

相关文章推荐: