前言:理财是一场长跑,而非短期冲刺

很多人都有一个共同困惑:我这个年纪,到底该怎么理财?

这个问题,从来没有统一标准答案。25岁单身无负担的年轻人,和45岁上有老、下有小、背负房贷育儿压力的中年人,收入结构、资金储备、家庭责任、风险容错空间天差地别,照搬同一套理财方案,只会要么过于保守错失成长红利,要么过于激进透支家庭财富。

理财的核心本质,是动态匹配当下资金资源与未来财务需求。人的一生,收入曲线、家庭结构、人生目标、抗风险能力始终在动态变化,对应的资产配置策略,也必须顺势调整、迭代优化。

2026年市场利率持续走低、理财收益持续分化、市场波动加剧,静态理财思路早已失效。唯有贴合人生阶段、精准适配需求的动态资产配置,才能穿越周期、稳稳积累财富。

一、20-25岁:夯实财务根基,习惯大于收益

1. 阶段财务特征

20至25岁是人生财务负担最轻、成长潜力最大的黄金积累期。此时大多刚步入职场,薪资基数不高,但无房贷、车贷、育儿、养老压力,父母尚且年轻无需过多赡养,资金支配自由度极高。

但这个阶段也是理财认知最薄弱、最容易走极端的阶段,普遍存在两大误区:

一是及时行乐、月光消费。认为薪资微薄无需规划,赚多少花多少,工作数年毫无积蓄,突发开支便陷入资金困境,从未建立基础财务安全感;

二是急于暴富、盲目博弈。轻信短期暴富案例,抱着“本金少、亏了无所谓”的心态跟风炒作股票、高风险赛道,极易亏损离场,不仅损失本金,更会摧毁正确的投资心态。

2. 核心理财任务

这个阶段的核心目标不是赚高收益,而是搭建完整财务底层框架,养成终身受益的理财习惯。

① 强制储蓄,固化理财习惯

坚持“先存后花”的核心原则,每月固定留存薪资的20%-30%作为储蓄资金,剩余部分再用于日常消费。颠倒顺序只会永远存不下钱,长期坚持强制储蓄,才能逐步积累第一桶金,建立财富积累的基础。

② 储备基础应急资金,筑牢安全底线

按照月固定支出×3-6个月的标准储备应急金,覆盖失业、生病、突发消费等临时需求。例如月均固定开支5000元,需储备1.5万-3万元应急储备。该笔资金专项专用,仅存放于货币基金,兼顾安全性、流动性,绝不用于投资博弈。

③ 小额试错,建立市场认知

在不影响生活与应急金储备的前提下,拿出1-2万元闲置资金小额试水投资。优先选择沪深300、中证500等宽基指数基金定投,每月固定投入500-1000元,通过长期实操感受市场波动、理解投资逻辑,积累理财经验,为后续大额投资铺路。

3. 适配理财产品清单

| 资金用途 | 推荐产品 | 年化收益参考 |

|---|---|---|

| 应急备用金 | 余额宝/零钱通等货币基金 | 1.8%-2.2% |

| 稳健强制储蓄 | 银行短期定期、纯债基金 | 2%-3% |

| 小额投资试错 | 沪深300宽基指数基金定投 | 长期年化4%-8% |

二、26-35岁:成家立业阶段,搭建完整家庭财务体系

1. 阶段财务特征

26至35岁是人生资金需求最集中、财务压力最突出的关键阶段。结婚置业、生育育儿、家庭开支升级,每一项都是大额刚性支出。与此同时,个人职场能力稳步提升,薪资收入较刚入职时翻倍增长,家庭整体收入水平持续抬升。

本阶段核心财务矛盾十分突出:刚性支出多、用钱场景分散、资金缺口大。房贷月供、子女教育、父母赡养、个人养老储备多重需求叠加,如何合理分配资金、平衡消费与储蓄、兼顾保障与增值,成为核心理财课题。

2. 核心理财任务

此阶段不再是单一的个人理财,而是全方位搭建家庭财务框架,优化债务、筑牢保障、提前布局中长期刚性支出。

① 科学优化债务,拒绝低效负债

房贷是多数家庭生命周期中金额最大、周期最长的负债,也是成本最低的良性负债,需科学规划、理性处置。一是提前还贷量力而行,若有稳健高于房贷利率的投资渠道,无需盲目提前还款;二是组合贷家庭优先偿还利率更高的商业贷款,保留低成本公积金贷款;三是坚决规避消费贷、装修分期、车贷等高息短期负债,避免用高价负债替换低价负债,加重家庭财务压力。

② 升级应急金标准,适配家庭需求

单身阶段3个月应急金标准已无法适配家庭需求,成家后建议将应急金提升至6-12个月家庭总开支。家庭抗风险链条更长,突发失业、疾病、意外的影响范围更广,充足的应急资金是家庭财务稳定的核心基石。

③ 提前布局子女教育金,借力复利增值

子女教育属于刚性定时支出,升学节点固定、资金需求确定,无法延后补救。建议从孩子出生起启动教育金规划,通过教育金专项储蓄、稳健基金定投、教育年金险等方式,小额长期坚持,借助时间复利积累教育储备,避免未来一次性大额支出冲击家庭财务。

④ 配齐家庭保障,筑牢风险防线

该阶段家庭经济责任最重,经济支柱的风险直接决定家庭财务稳定性。必须优先配齐四大基础险种:定期寿险(覆盖剩余房贷+5年家庭开支,对冲身故风险)、重疾险(弥补患病期间收入中断损失)、百万医疗险(覆盖大额医疗报销)、意外险(覆盖意外伤残、医疗、身故风险)。整体保费支出控制在家庭年收入的5%-10%,不造成财务负担的同时,全方位兜底家庭风险。

三、36-45岁:收入峰值阶段,优化资产、锁定稳健收益

1. 阶段财务特征

36至45岁是绝大多数人的收入黄金峰值期。职场步入中高层岗位,薪资、奖金、副业收入全面提升;早年配置的房产、基金等资产逐步产生复利收益;家庭结构趋于稳定,子女教育、房贷支出逐步常态化,整体财务现金流更加充裕。

本阶段最大理财误区:固化过往经验,忽视市场迭代。部分投资者依赖早年买房、炒股的短期成功经验,固守老旧理财思路,无视利率下行、市场变革、行业迭代的趋势,盲目重仓高风险资产,极易造成财富回撤。

2. 核心理财任务

此阶段核心目标从“快速积累财富”转向“优化资产结构、锁定确定性收益、提前布局养老”。

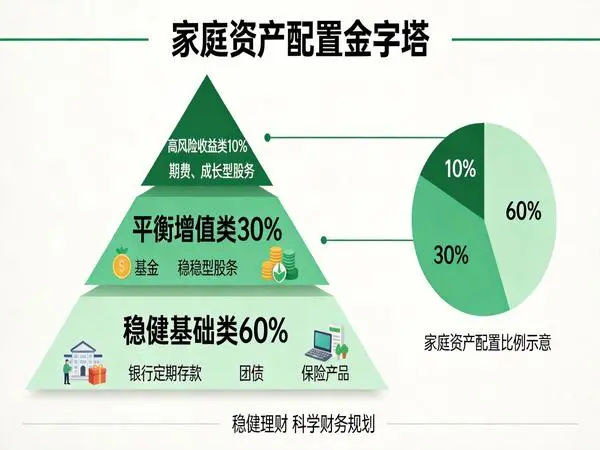

① 全面体检家庭资产,优化配置结构

定期对家庭资产做全面复盘,规避结构失衡风险:房产占比不宜超过总资产70%,避免不动产流动性锁死;股票、股票基金等高风险资产占比严控在30%-40%以内,杜绝重仓博弈;主动补充长期稳健资产,对冲利率下行带来的财富缩水风险。

② 抢抓利率窗口期,锁定长期稳健收益

2026年市场利率全面进入“2时代”,中长期利率下行趋势明确,当下的稳健利率将是未来的相对高位。对于3-5年内无需动用的闲置资金,可重点配置储蓄国债、大额存单,锁定长期固定收益。其中个人养老金专属国债优势突出,3年期利率约3.08%,还可叠加个税减免优惠,是低风险理财的优质选择。

③ 正式启动养老规划,借力时间复利

养老规划从来不是60岁的事,40岁是养老储备的黄金节点。复利的核心是时间,起步越早,投入成本越低、最终收益越高。同样积累200万养老资金,40岁启动每月仅需投入2000元,年化5%即可达标;50岁启动则需每月投入4000元,压力直接翻倍。建议主动开通个人养老金账户(每年1.2万免税额度)、积极参与企业年金、搭配商业养老险,搭建多层次养老储备体系。

④ 严控高风险投资,降低理财容错压力

中年阶段人生容错空间大幅收缩,财富不仅是个人积累,更是家庭未来的教育、养老、医疗储备。高风险资产比例需持续收紧,杜绝短线博弈、重仓炒股、跟风炒作,避免单一市场波动,影响家庭中长期财务目标。

四、46-55岁:退休过渡期,从“进攻”全面转向“防守”

1. 阶段财务特征

46至55岁是退休前的关键过渡期,也是财富积累的收尾阶段。此时个人事业、收入达到人生顶峰,多年积累的资产形成稳定复利,家庭房贷大多结清或仅剩小额尾款,财务压力大幅缓解。

但短板同样凸显:距离退休仅剩十年左右,主动收入增长空间基本见顶;身体机能逐步下降,医疗、养生支出逐年增加;未来收入即将断层,财富再积累的时间和能力大幅弱化。

本阶段最大风险:心态与年龄不匹配,依旧保留激进博弈思维。前半生靠进取积累财富,后期不愿降低收益预期,盲目追求高回报,最终导致多年积累的财富大幅回撤。

2. 核心理财任务

核心目标:守住半生财富、落袋为安、提前搭建退休现金流体系。

① 提升安全资产占比,筑牢财富压舱石

逐步将低风险、保本稳健的安全资产占比提升至50%以上,重点配置50万以内银行存款(存款保险全额保障)、储蓄国债、R1级低风险理财、货币基金、年金保险。此类产品收益虽不算高,但安全性、稳定性拉满,是守护养老本金的核心配置。

② 测算退休缺口,规划被动收入

退休后主动收入大幅缩水,仅剩余社保养老金,通常仅能覆盖日常基础开支,难以维持原有生活品质。需提前测算:退休后月度刚需支出、社保养老金覆盖额度、月度资金缺口,通过资产配置补足缺口,提前搭建退休被动收入体系。

③ 分批止盈落袋,转化账面收益为实际财富

对早年布局的基金、股票等高风险资产,采取分批止盈策略,逐步将账面浮盈转化为落袋收益。根据退休时间动态调整仓位:距退休10年以上,保留40%-50%高风险资产;5-10年降至30%以内;5年以内严控20%以下,稳步降低波动风险。

④ 预留高流动性资金,应对突发需求

预留2-3年家庭生活备用金,存放于灵活存取的低风险账户,不参与长期锁仓投资,避免突发医疗、养老开支面临资金无法支取的困境,保障资金灵活性与安全性。

五、55岁以后:退休养老阶段,稳字当头守护终身财富

1. 阶段财务特征

55岁后正式迈入养老阶段,财务模式发生根本性转变:从职场主动薪资收入,彻底切换为社保、租金、理财、年金等被动收入。整体收入总量下降,但医疗、康养、护理等刚性支出持续增加,财富保值、本金安全成为第一需求。

本阶段最大陷阱:贪图高息、轻信理财骗局。老年群体是金融诈骗高发人群,“高息养老理财”“以房养老”“项目投资”等骗局层出不穷,本质都是利用老年人增收心理,蚕食辛苦积累的养老本金。

2. 核心理财任务

核心目标:保本优先、稳定现金流、杜绝风险、安享晚年。

① 本金安全至上,远离一切高风险博弈

养老本金是晚年生活的唯一保障,亏损后几乎没有时间和能力回本。坚决远离股票、期货、虚拟货币、小众私募等高波动产品,一切承诺年化4%以上保本高收益的产品,均需高度警惕,杜绝本金亏损风险。银行存款严格控制单户50万以内,享受存款保险保障。

② 搭建终身稳定现金流,告别坐吃山空焦虑

单纯依靠存款储蓄,容易产生“越花越少”的养老焦虑,最优方案是搭建终身现金流体系。依托社保养老金、商业养老年金、稳定房租、高股息优质标的等工具,实现月月有进账、终身有保障,彻底解决晚年资金焦虑。

③ 小幅保留低风险进攻性配置

无需完全放弃投资,可小比例配置低波动稳健品种,盘活闲置资金、小幅提升收益。高风险资产严控总资产20%以内,且全部为“亏光不影响生活”的闲置资金。重点关注国债逆回购、纯债基金、大额存单等稳健工具。

④ 专项预留医疗备用金

老年医疗支出具备强刚性、不可预测性,建议单独预留3-5年医疗康养备用金,存放于随取随用的灵活账户,不参与任何长期投资,优先保障流动性与安全性,从容应对晚年健康支出。

总结:理财无万能公式,适配阶段才是最优解

纵观人生全周期,理财从来没有一成不变的标准答案,真正的优质理财,从来不是追逐最高收益,而是让资金资源精准匹配人生需求。

年轻时无需畏手畏脚,重点养成储蓄习惯、积累理财认知,借力时间复利积累第一桶金;中年负重阶段,重点优化债务、完善保障、布局教育与养老,守住家庭财务底盘;临近退休与养老阶段,重点防守为主、锁定收益、稳定现金流,守护半生财富成果。

在2026年低利率、强波动的市场环境下,一夜暴富的理财神话早已落幕,稳扎稳打、动态调整、顺势而为,才是普通人最靠谱的财富增值之路。理财的终极意义,从来不是追逐暴利,而是让人生每一个阶段,都拥有足够的财务底气与生活安全感。

参考数据来源

1. 存款利率数据来源:中国人民银行2026年5月公开利率政策

2. 储蓄国债利率数据来源:财政部2026年储蓄国债官方发行公告

3. 货币基金收益率数据来源:中国货币网2026年5月最新市场监测数据