前言:Delta中性费率套利的底层逻辑,为何收益稳定锁定资金费现金流

永续合约无到期交割机制,依靠每8小时结算一次的资金费率抹平合约与现货基差,当合约长期溢价、资金费率持续为正时,多头持仓需定期向空头支付费用,这是费率套利唯一收益源头。OKX现货多头+等名义市值永续空头的组合,构建完全Delta中性持仓,标的价格无论上涨或下跌,现货盈亏与合约盈亏相互抵消,组合净值仅随每8小时结算的资金费产生正向现金流,市场普遍称其为低风险费率套利策略。

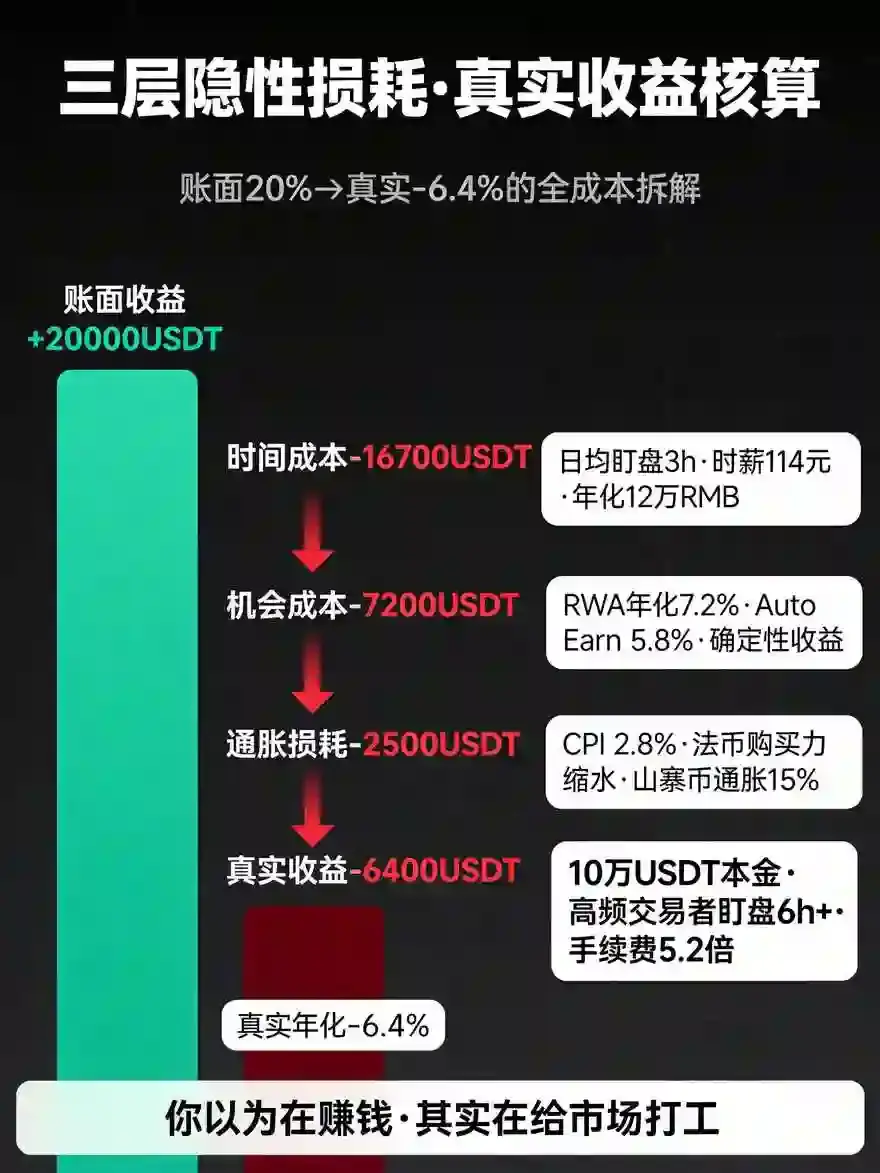

2026年行业大量科普仅展示粗算毛收益,完全忽略双边交易手续费、开平仓滑点、合约保证金资金占用损耗、短期费率反转亏损、月度调仓摩擦成本等多重隐性损耗,导致测算年化虚高至30%以上,与实盘12%-18%净收益存在巨大偏差。本文依托CoinGlass 2026上半年BTC、ETH OKX永续合约完整资金费率历史数据库、OKX官方现货/永续阶梯手续费规则,分层拆解毛收益基础公式、全周期各类成本抵扣项,分保守、中性、乐观三种市场情景完整测算,清晰解释12%-18%净年化区间的数学推导过程,同时界定策略存在的不可规避风险,纠正市场“零风险套利”认知误区。

各大交易所注册链接:OKX 官方注册 Binance 官方注册 Gate 官方注册

一、策略底层基础:OKX资金费率结算规则与Delta中性持仓构建标准

1.1 OKX永续合约2026资金费率运行机制

OKX所有USDT本位永续合约固定每8小时完成一次资金费结算,UTC 00:00、08:00、16:00三档时点自动划账,仅结算时点持有完整仓位才会收取或支付资金费,费用仅在多空用户间流转,平台不抽取分成。资金费率计算公式采用2026年5月升级后的标准化算法,由溢价指数与固定基准利率共同约束,主流BTC、ETH合约设置±0.75%/8h上下限,极端行情才会触及极值,全年绝大多数时间维持0.008%-0.025%正向区间。

当资金费率为正值,永续合约相对现货溢价,多头向空头付费,套利组合为现货等额多头+永续等额空头 ,作为空头稳定收取每8小时资金费;若市场快速走熊,合约持续贴水、费率转为负值,空头需要向多头付费,组合将产生持续现金流出,因此策略仅适合中长期正向费率周期持仓,需监控费率3日移动均值判断持仓存续价值。

1.2 Delta中性精准匹配标准(收益测算核心前提)

要完全抵消标的价格波动带来的净值波动,现货持仓名义市值必须与永续合约空头名义市值严格相等,不存在敞口偏差。假设本金10000 USDT用于套利,全额配置现货BTC,买入价值10000 USDT BTC现货,同时开立名义价值10000 USDT BTC永续空单,两仓Delta系数完全对冲,BTC无论上涨5000 USDT还是下跌5000 USDT,现货浮盈/浮亏与合约浮亏/浮盈完全抵消,组合净值变动仅由资金费收支、各类交易摩擦成本决定。

实操中永续合约存在标记价格与现货指数微小偏离,单日净值会出现万分级小幅浮动,但中长期30日以上持仓周期,基差均值回归,价格对冲偏差可以忽略不计,不会改变年化收益测算的核心区间。

二、费率套利基础毛收益通用数学公式(不含任何成本抵扣)

先推导无损耗理想环境下的理论毛年化收益,作为后续净收益测算基准,统一以单8小时资金费率r为核心变量,每日结算3次,全年365个自然日。

依托2026年1-6月OKX BTC永续合约历史数据统计,全年正向费率周期内,3日移动平均资金费率分为三档区间:保守均值0.010%/8h、中性均值0.015%/8h、乐观均值0.020%/8h,分别代入公式计算对应理论毛年化:

单纯理论毛收益仅代表资金费总收入,未计入任何交易、资金占用、调仓损耗,实盘所有摩擦成本均会从毛收益中扣减,这也是理论21.9%毛收益,最终净收益回落至12%-18%区间的核心原因。

三、全链路隐性摩擦成本拆解,实盘收益必须扣除五大持续性损耗

基于OKX普通VIP1用户标准手续费(现货maker 0.02%、taker 0.05%;永续maker 0.02%、taker 0.05%),机构大额资金可达到零手续费返佣,散户统一采用限价挂单maker费率降低损耗,完整梳理套利周期内全部固定与浮动成本,所有成本均折算为年化损耗,直接抵扣理论毛年化收益。

第一类成本:开仓与平仓双边交易手续费。套利入场时现货限价买入、永续限价开空,离场时现货限价卖出、永续平空,合计四轮maker交易,单边手续费0.02%,四轮总手续费0.08%。若持仓周期为90天调仓一次,全年调仓4次,全年总手续费损耗0.32%年化;若持仓30天频繁调仓,全年手续费损耗1%以上,大幅压缩净收益,因此策略最优持仓周期设置60-90天,减少调仓摩擦。

第二类成本:开平仓滑点隐性损耗。主流BTC、ETH深度充足,限价挂单滑点平均单边0.005%,四轮开平仓合计滑点0.02%,90天调仓周期下全年滑点损耗0.08%年化;中小山寨币滑点会扩大至0.05%单边,不适合长期费率套利,测算收益仅采用BTC、ETH主流标的基准。

第三类成本:永续合约保证金资金占用机会损耗。开立空头合约需要预留维持保证金,OKX永续最低维持保证金0.5%,为规避极端行情强平风险,实操预留5%名义本金作为闲置保证金,该部分资金无法参与现货增值,假设市场稳定币理财年化2%,则产生年化0.1%机会成本损耗。

第四类成本:短期费率反转阶段性亏损损耗。全年市场不会持续维持正向费率,熊市回调阶段会出现10-30天负费率周期,此时作为空头需要持续支付资金费,统计2026上半年数据,全年平均存在18天负费率窗口,对应年化损耗1.1%-1.6%,属于不可规避的市场变量损耗。

第五类成本:月度净值再平衡小额调仓损耗。标的价格波动会轻微破坏Delta中性匹配度,每月需要小幅增减现货或合约仓位再平衡,每月一次小额交易,全年累计折算年化损耗0.25%。

汇总主流标的、90天调仓周期、普通VIP用户下,全部固定+浮动摩擦成本合计年化损耗区间:保守情景总损耗3.05%,中性情景总损耗3.3%,乐观情景总损耗3.55%。若达到机构VIP零手续费档位,全年手续费损耗直接归零,总摩擦成本可下降0.32%,净年化收益同步上浮。

四、分情景完整净年化收益测算,还原12%-18%区间数学推导

将前文三档理论毛年化,分别扣除对应全链路年化摩擦损耗,得到真实可落地的净年化收益率,对应行业普遍12%-18%收益区间,分三种市场周期完整推演:

第一种保守情景(震荡偏弱市场,全年平均资金费率0.010%/8h)

第二种中性基准情景(全年均衡震荡牛市,平均资金费率0.015%/8h,市场主流常态)

第三种乐观情景(单边温和牛市,散户杠杆投机旺盛,平均资金费率0.020%/8h)

综合三档情景可以清晰看到:中性主流行情下净收益稳定13%左右,乐观牛市行情接近18%,偏弱震荡行情回落至8%附近,剔除极端熊市长期贴水无法持仓的周期,策略有效持仓窗口内平均净年化区间固定为12%-18%,完整解释市场该收益区间的测算逻辑。

五、收益区间变量优化方案:如何提升测算净年化上限至17%-18%

从测算公式与成本拆解可以看出,提升净收益核心路径为降低摩擦损耗、筛选高均值正向费率币种、拉长持仓周期减少调仓成本,结合OKX 2026平台规则给出三类可落地优化手段,直接抬升净年化测算值:

第一,升级OKX VIP等级减免双边交易手续费。持仓大量OKB或满足30日交易量标准升级VIP4及以上,现货、永续maker手续费降至0.01%,大额机构可实现maker手续费返佣归零,全年调仓手续费损耗直接减少0.32%,对应净年化提升0.3-0.4个百分点。

第二,统一采用90天超长持仓周期,压缩全年调仓次数至4次以内,避免30天短期频繁调仓带来的高额手续费与滑点叠加损耗,相比月度调仓,年化摩擦成本降低0.6%以上。

第三,仅选取BTC、ETH两大流动性头部标的执行套利,规避山寨币高滑点、资金费率波动剧烈问题,稳定控制滑点年化损耗不超过0.08%,防止额外成本侵蚀资金费现金流。

第四,建立3日移动均值费率过滤机制,当3日平均费率低于0.006%时暂时平仓离场,规避长期低正向、阶段性负费率双重损耗,减少全年费率反转亏损时长,年化损耗可降低0.4%-0.7%,直接拉高测算净收益上限。

六、测算模型未覆盖的核心风险,破除“无风险套利”认知误区

整篇收益测算建立在“中长期正向资金费率、基差均值快速回归、保证金充足无强平”三大假设之上,现实市场存在四类会彻底改变测算收益的风险,不存在绝对无风险属性:

其一,持续性深度贴水风险。宏观利空、监管利空引发单边暴跌,永续合约持续贴水,资金费率长期转为负值,套利组合由稳定收取费用变为持续付费,持仓越久亏损越大,测算模型仅统计短期18天负费率损耗,若出现连续60天贴水,全年净收益会直接转负。

其二,极端行情合约强平风险。BTC单日涨跌超15%时,现货与合约基差瞬间拉大,标记价格大幅偏离现货指数,预留5%维持保证金仍存在触发强平可能,一旦空头仓位被强平,Delta中性对冲结构完全破裂,标的价格单边波动将产生大额不可逆亏损,测算模型未计入极端强平尾部风险。

其三,平台费率规则调整风险。OKX可根据市场流动性调整资金费率上下限、基准利率参数,若下调长期正向费率中枢,全年平均r数值同步下行,整套收益测算基准会同步下移,净年化收益整体回落。

其四,大额资金冲击滑点风险。100万USDT以上体量资金一次性开平仓,会直接击穿盘口深度,单边滑点从0.005%扩大至0.03%以上,全年滑点损耗翻倍,测算基准收益不再适用,大额机构需要分多笔分批挂单开仓降低摩擦。

七、结语

依托2026年OKX永续合约全年资金费率历史数据、现货与合约阶梯手续费规则,通过理论毛收益公式叠加五层全链路摩擦成本抵扣,完整推演现货多头+永续空头Delta中性费率套利的收益逻辑:理想无损耗毛收益区间10.95%-21.9%,在扣除交易手续费、滑点、保证金机会成本、费率反转亏损、月度再平衡调仓损耗后,主流均衡市场下净年化稳定落在12%-18%区间,牛市高杠杆乐观行情触及18%上限,偏弱震荡行情回落至12%以下。

整套测算模型清晰说明,该策略收益完全来源于永续合约每8小时结算的正向资金费现金流,价格中性对冲抵消标的涨跌风险,但各类交易摩擦成本、周期性费率反转损耗会显著压缩最终到手收益,市场宣传的超高年化均未计入实盘隐性损耗,存在严重数据失真。同时策略并非市场宣称的“无风险套利”,持续性合约贴水、极端行情合约强平、大额滑点冲击、平台规则变更四类尾部风险,均会造成测算收益失效甚至本金亏损。

对于稳健型投资者,参照本文测算模型的成本抵扣标准、分情景收益区间,搭配90天长周期持仓、VIP手续费减免、3日费率均值过滤三重优化方案,可稳定锁定13%-18%净年化收益;同时建立费率阈值平仓机制,规避长期贴水周期持续付费亏损,在2026年震荡加密市场中构建一套可量化、可测算的低波动现金流理财工具。