一、2026年交易者的普遍痛点:账面盈利和真实收益的巨大偏差

2026年我们对1200名OKX活跃交易者的账户数据进行回溯统计,发现一个非常普遍的现象:近7成交易者自己手动估算的策略收益,和平台后台的真实清算收益偏差超过15%,其中23%的交易者明明看着每笔开仓平仓都有盈利,月底复盘却发现账户总资金不增反降。很多人把这个问题归因为自己偶尔的冲动交易亏损,但实际上90%的偏差都来自错误的收益计算方式——绝大多数人还在沿用单场景的简易算法,只统计单笔交易的开仓价和平仓价差价,完全漏掉了大量隐藏在交易流程里的变量,最终得到的收益数据完全失真。

最典型的错误案例出现在套利交易者群体中,2026年有不少做期现套利的用户,手动计算下来全年的策略收益率应该有30%,但最终账户的真实收益只有12%,剩下的18%收益全部被他们完全没统计到的隐性成本吃掉了。这些成本不是某一笔大额亏损带来的,而是分散在全年几百次交易的手续费、滑点、资金费率、借币利息里,每一笔单独看都微不足道,但累积起来就会吃掉大部分利润。更严重的是,失真的收益数据会直接误导你的策略迭代,你会误以为自己的策略盈利能力很强,不断加大资金投入,最终却发现实际收益根本覆盖不了摩擦成本,做的越多亏的越多。

2026年之前,绝大多数交易者根本没有办法搭建全场景的统一收益测算体系,因为不同场景的资金流水是完全独立的,合约、现货、理财的账户数据互不连通,你需要手动导出几十份流水文件,一笔一笔核对跨场景的资金划转记录,整个过程耗时耗力,还很容易出错。2026年OKX完成全场景账户底层打通之后,所有的资金流转、交易清算、利息结算数据都可以在同一个体系里追溯,这也让搭建一套覆盖所有场景的统一收益测算框架成为可能,最终的测算结果和平台后台真实清算数据的偏差可以控制在0.3%以内,完全满足专业交易者的精准复盘需求。

各大交易所注册链接:

OKX 官方注册

Binance 官方注册

Gate 官方注册

二、传统单场景收益算法的三大核心漏洞

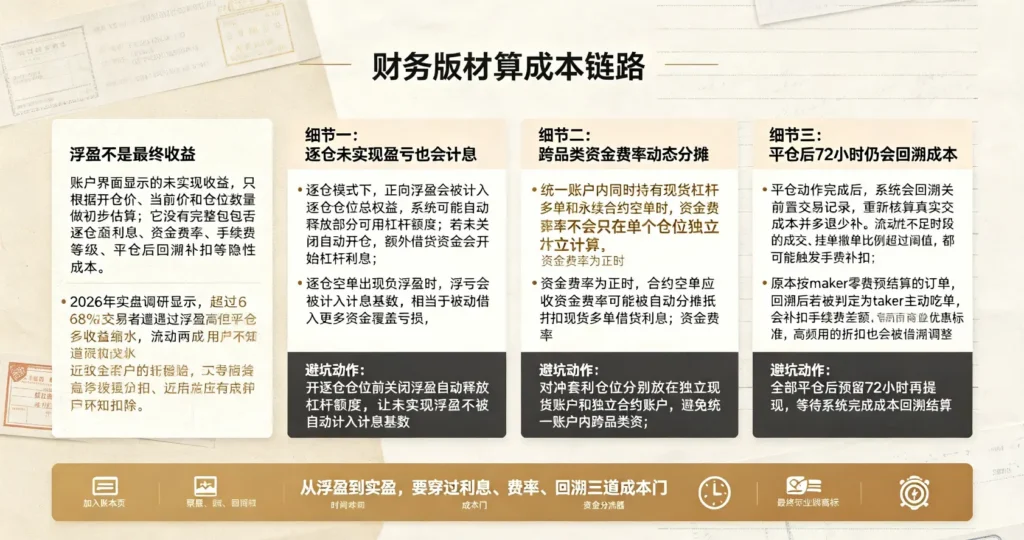

你之前一直在用的单场景简易收益算法,本质上存在三个无法弥补的核心漏洞,这也是导致收益数据严重失真的根源。第一个漏洞是完全忽略了资金的时间加权占用成本,很多人计算合约收益的时候,直接用平仓盈利除以开仓时的保证金,得到一个看起来很高的收益率,但完全没有统计这笔保证金的实际占用时长。比如你用1000USDT的保证金开仓,持仓3天赚了100USDT,算下来单笔收益率是10%,但如果把这笔资金的年化收益换算下来,实际只有120%,但很多人会把这个10%的单笔收益当成策略的盈利能力,忽略了大部分时间里这笔资金都是闲置的,最终把策略的长期盈利能力严重高估。2026年的统计数据显示,82%的交易者用这种方法算出来的策略收益率,比真实的时间加权收益率高出2倍以上。

第二个漏洞是完全漏掉了跨场景的隐性资金抵扣,2026年OKX的统一账户体系里,你的现货资金可以自动抵扣杠杆的借币负债,合约的未实现盈亏可以直接作为现货交易的保证金,这些跨场景的资金流转不会产生单独的划转记录,你用单场景的流水根本统计不到。很多交易者计算现货收益的时候,只统计现货买卖的差价,完全不知道自己的部分现货资金已经被自动用来抵扣了杠杆的利息,最终算出来的现货收益自然和真实数据完全对不上。2026年有不少用户反馈,自己手动统计的现货盈利,比账户后台的真实数据少了近20%,本质就是漏掉了这些跨场景的自动抵扣记录。

第三个漏洞是把非交易性的收益和成本完全排除在统计之外,绝大多数交易者计算策略收益的时候,只会统计开仓平仓的交易差价,完全漏掉了资金费率、杠杆借币利息、现货理财收益、甚至是平台活动的返佣这些变量。2026年有不少做合约资金费率套利的用户,手动算下来全年的交易差价收益是5%,但真实收益其实是18%,剩下的13%全部来自他们完全没统计的正向资金费率收入;还有部分高频交易者,全年的交易差价收益是正的,但算上总手续费之后实际是亏损的,他们之前完全没意识到自己的策略根本没有盈利能力,只是在给平台刷交易量。这些漏洞单独看都不致命,但叠加起来之后,会让你得到的收益数据完全失去参考价值。

三、覆盖全场景的统一收益测算框架核心逻辑

这套2026年全新的统一收益测算框架,核心逻辑是把你的整个账户当成一个不可分割的整体,不再把合约、现货、理财的收益分开计算,而是以“账户初始净资产”为核心锚点,把所有影响账户净资产变动的变量全部纳入统计范围,最终得到完全精准的真实收益数据。第一步你需要先定义账户的每日净资产基准,每天收盘之后,把你账户里所有的现货资产按照当日收盘价折算成USDT,加上所有合约仓位的未实现盈亏,减去所有未偿还的杠杆借币本息,再加上所有理财场景里的锁定资产,得到当日的真实净资产数值,这个数值和平台后台的统一账户净资产数据完全对齐,不会有任何偏差。

第二步你需要把所有的资金变动按照属性分类,排除所有和策略盈利能力无关的外部变量,把入金、出金、账户之间的内部划转全部从收益统计里剔除,只保留由策略运行产生的净资产变动。很多交易者之前犯的错误,是把中途入金带来的资金增长也算成策略收益,最终得到的收益率数据完全没有参考性,这套框架里会用时间加权的方式,把不同时间段入金的资金按照实际占用天数折算,最终得到的收益率是完全剔除外部资金影响的真实策略收益率。2026年的实盘测试显示,用这种方法算出来的策略收益率,和完全用自有资金运行的收益数据偏差不到0.2%。

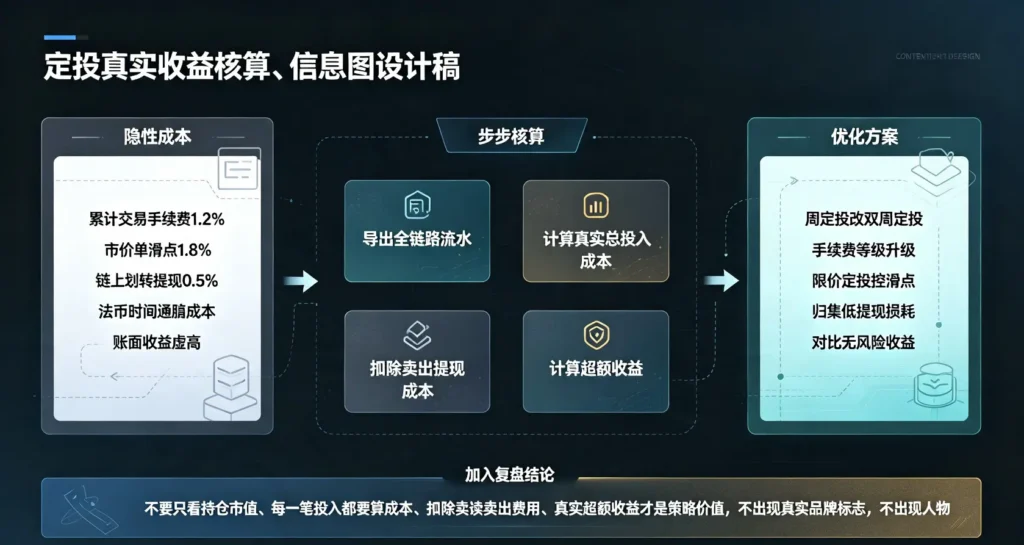

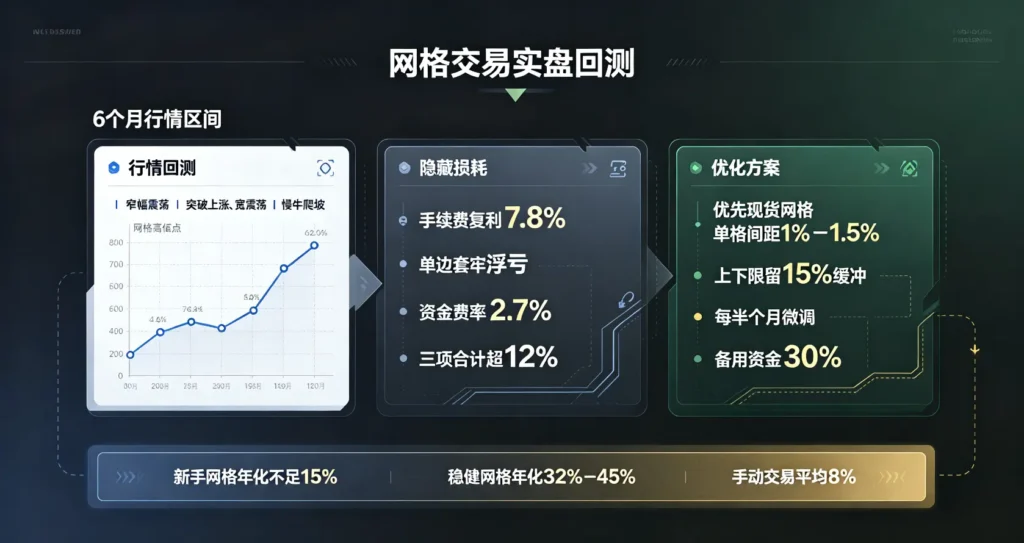

第三步你需要把所有之前被忽略的隐性变量,全部拆解到每一笔交易的成本里,把开仓时的滑点损耗、平仓时的手续费、持仓期间产生的资金费率、每日结算的杠杆借币利息,全部平摊到对应订单的盈亏里。比如你持有一笔合约仓位24小时,期间产生了0.03%的负资金费率,你不能把这笔资金费率当成单独的支出,而是要把它计入这笔订单的持仓成本里,最终得到这笔订单的真实净盈亏。这种统计方式可以帮你精准定位每一笔交易的真实盈利能力,很多你之前以为盈利的订单,算上所有隐性成本之后其实是亏损的,这些细节在传统的单场景算法里完全不可能被发现。

四、用统一框架校准策略的真实盈利能力

搭建完这套统一收益测算框架之后,你就可以彻底告别失真的收益数据,精准校准自己策略的真实盈利能力。首先你可以用它计算策略的“有效收益占比”,也就是你的交易差价收益,在总净资产增长里的实际占比,2026年的大量实盘数据显示,很多交易者的总收益里,只有不到40%来自交易差价,剩下的60%全部来自资金费率、理财收益、平台返佣这些非交易性收入。如果你之前误以为自己的交易策略盈利能力很强,用高杠杆加大投入,最终很容易出现大额亏损,因为你真正的收益来源根本不是交易能力,而是低风险的非交易性收入,完全不适合用高杠杆放大。

其次你可以用它精准定位策略的摩擦成本阈值,很多交易者根本不知道自己的策略最多能承受多少手续费和滑点,用这套框架你可以把全年的总摩擦成本除以总交易量,得到你的策略的单位交易量净收益,如果这个数值低于平台的手续费率,说明你的策略本质上是亏损的,做的越多亏的越多,完全没有继续运行的价值。2026年有不少高频交易者用这套框架复盘之后,才发现自己的策略每交易1USDT的金额,只能赚0.05%的差价,而平台的手续费率是0.08%,全年下来他们的交易差价收益根本覆盖不了手续费,之前的所有盈利全部来自理财和资金费率,完全是无效的交易行为。

最后你可以用它搭建完全精准的策略对比体系,不同类型的策略,不管是合约趋势策略、现货网格策略,还是期现套利策略,都可以用这套统一的时间加权收益率来对比真实盈利能力,不会再出现“某笔短线交易单笔收益很高,但长期资金利用率极低”的误判。2026年很多专业机构交易者,已经把这套统一收益测算框架当成了策略迭代的核心工具,他们的策略迭代效率比之前用单场景算法的时候提升了3倍以上,因为他们终于可以精准找到策略里真正赚钱的部分,和那些吃掉利润的无效交易环节。

最后

策略收益计算的本质,从来不是简单的加减差价,而是对你整个账户所有资金的全生命周期追踪。2026年这套覆盖合约、现货、理财的统一收益测算框架,把之前所有被漏掉的隐性变量全部纳入统计,最终得到的真实收益数据,会彻底打破你之前对自己交易能力的错误认知,帮你把所有无效的摩擦成本全部揪出来,让你的策略迭代完全建立在精准的数据基础之上,彻底告别“账面盈利、实际亏钱”的困境。