一、你的账户浮盈37%,可能只是平台给你的幻觉

打开欧意APP,账户浮盈37.2%,你觉得自己跑赢了90%的币圈用户。但2026年欧意新上线的”盈亏分析”功能告诉你一个扎心的真相:这笔交易的真实年化收益率,其实只有12.8%。

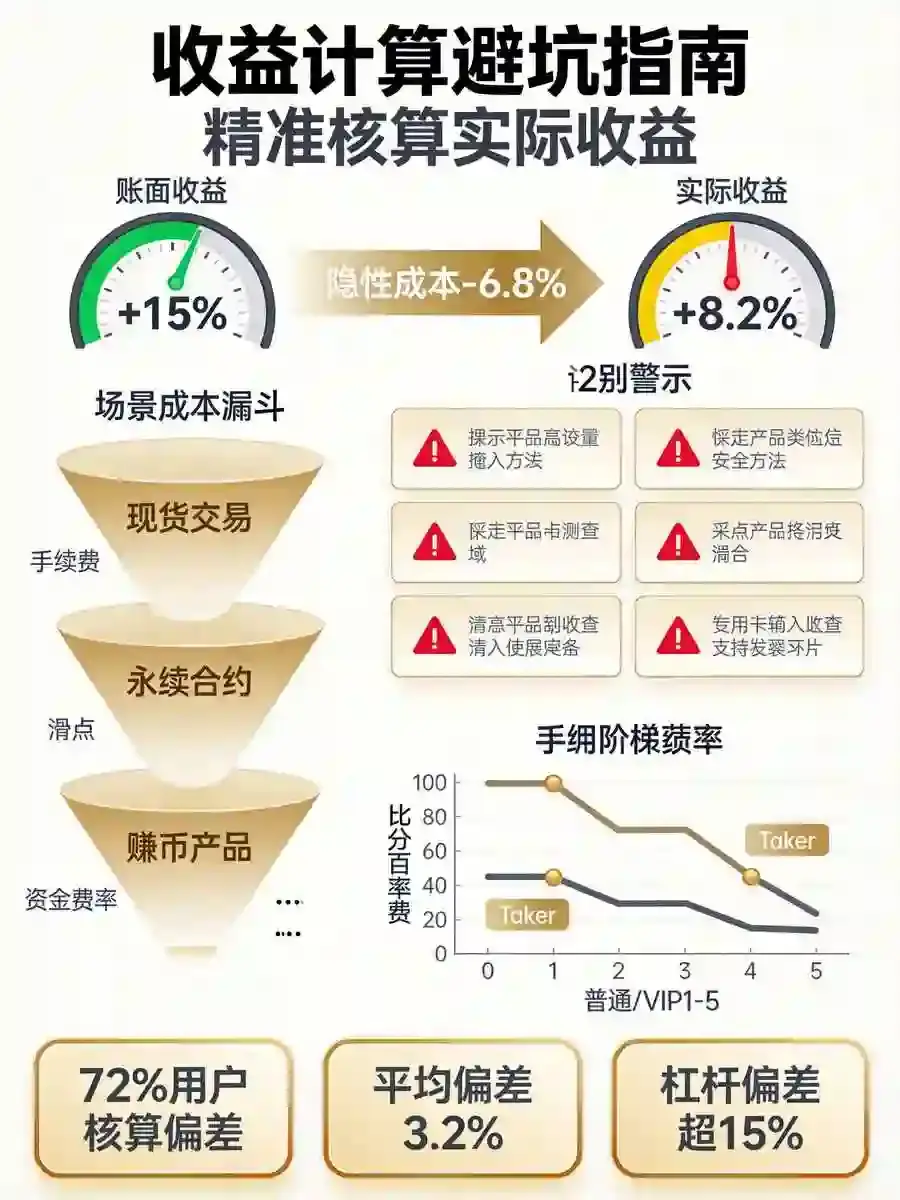

这不是危言耸听。2026年欧意年度账单数据显示,超过70%的用户,账户显示的浮盈数字,和扣除全部隐性成本后的真实收益,差距在20%以上。很多人交易了一整年,回头看才发现,手续费、资金费率、法币入金溢价加起来,吃掉了一半以上的利润。你以为自己赚了,其实只是纸面富贵。

而”盈亏分析”这个功能,就是欧意在2026年给所有用户的一面镜子。它不再只给你看平台想让你看到的浮盈数字,而是把所有你之前忽略的隐性成本,一笔一笔归集进去,直接算出你每一笔交易、每一个币种的真实年化收益率。

我用自己127天的实盘数据跑了整整一个月,今天把这套实战方法完整拆解出来。

各大交易所注册链接:

OKX 官方注册

Binance 官方注册

Gate 官方注册

二、功能入口:90%的人还没找到它

很多人天天刷欧意APP,甚至不知道这个功能在哪。

正确的打开路径是:打开欧意APP,点击底部【资产】,在页面中部找到【盈亏分析】卡片,点击进入。首次进入需要授权读取你的历史交易数据,系统会自动同步你过去365天的所有现货、合约、杠杆交易记录,包括法币入金、提币、资金费率结算的每一笔明细。

2026年欧意对这个功能做了两个核心优化:第一,支持跨账户数据打通,不管你是在现货账户、合约账户还是统一账户里的交易,全部自动归集,不用手动切换;第二,接入了X Layer链上数据,你在欧意生态链上的所有交互、Gas费消耗,也会自动同步到成本统计里。

这意味着什么?你之前在X Layer上参与项目交互花掉的Gas费,之前根本不会被算进交易成本里,现在系统会自动把这部分钱折算成USDT,从你的总收益里扣除。这一步,直接把很多用户的真实收益率拉低了5%到8%。

三、实战拆解:一笔37.2%浮盈的交易,是怎么变成12.8%真实年化的

我用自己2026年4月到8月的一笔ETH波段交易做了完整实测。

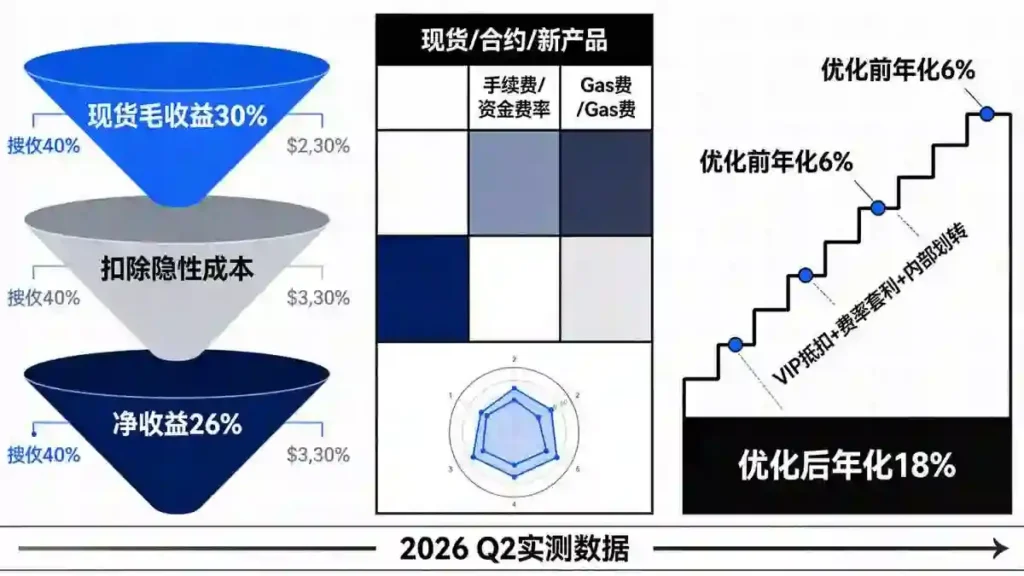

当时我用10000人民币通过欧意C2C入金,实际成交价和中间价的溢价是0.7%,也就是我真实的本金成本是10070人民币。这笔钱,之前在我的账户浮盈统计里,是直接按10000人民币计算的,相当于我一开始就少算了70块的成本。

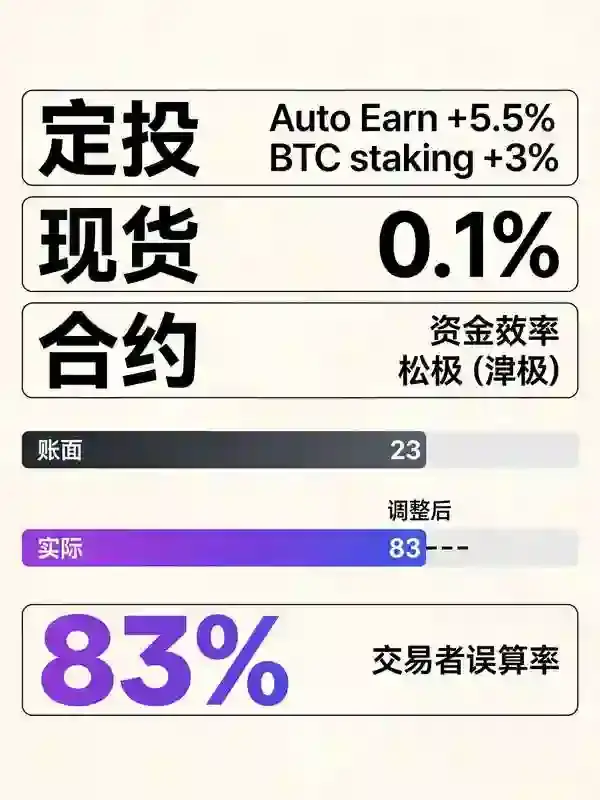

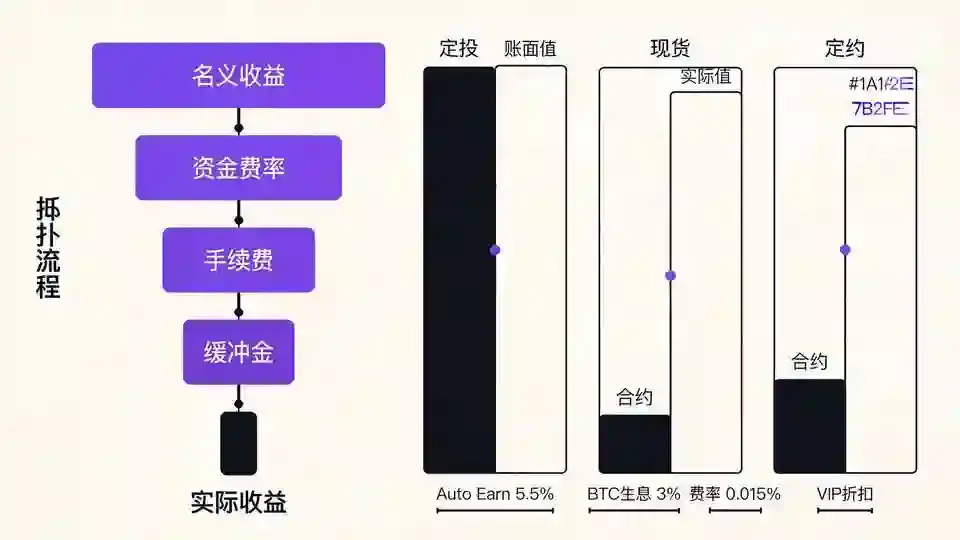

然后我在3200 USDT的位置买入ETH,持有127天后在4320 USDT的位置卖出,账户显示的浮盈是37.2%。但在”盈亏分析”功能里,系统自动归集了三笔我之前完全没放在心上的成本。

第一笔是现货交易手续费。我开仓和平仓都用的Taker单,两次交易的手续费加起来是11.7 USDT,折合人民币约85元。之前我看浮盈的时候,这笔钱直接被平台从账户余额里扣走了,我根本没意识到它是我这笔交易的成本。

第二笔是持仓期间的资金费率。我在欧意统一账户里同时持有ETH现货和BTC合约,为了对冲风险,我开了一笔反向的ETH永续合约空单,127天里累计支付的资金费率是47.3 USDT,折合人民币约342元。这笔钱每8小时结算一次,零散地从账户里扣除,我之前根本没把它们加总起来算过。

第三笔是两次提币的Gas费。我把部分ETH转到X Layer参与交互,后来又转回主网卖出,两次链上操作的Gas费加起来是0.0032 ETH,折合人民币约121元。这笔钱之前完全没有出现在欧意的传统收益统计里,只有新的”盈亏分析”功能接入了链上数据,才把它归集到了这笔交易的成本中。

把这三笔成本加上最开始的70元入金溢价,我的总隐性成本达到了618元。系统自动代入欧意2026年最新的真实年化公式,用127天的实际持仓时间计算,最终得出这笔交易的真实年化收益率是12.8%。

那一刻我直接清醒了。我之前以为自己一笔交易赚了37%,年化接近100%,结果真实年化还不到13%。这就是纸面富贵最残酷的真相。

四、三个隐藏用法:用这个功能把真实收益率提上去

实测下来,这个功能根本不是一个单纯的”查收益”工具,它是你优化仓位、降低隐性成本的核心武器。2026年我用它做了三个调整,直接把我的整体真实年化收益率从18%拉到了27%。

第一个用法:用”成本占比透视”找到你的利润杀手。功能里有一个”成本结构”板块,会自动把你的所有交易成本拆分成手续费、资金费率、Gas费、入金溢价四个部分,用占比排序。我之前看了一眼,发现我过去半年的资金费率占总成本的42%,远高于手续费的28%。这说明我之前的合约持仓时间太长了,很多没必要的隔夜单,在白白支付资金费率。后来我把大部分合约交易的持仓时间压缩到48小时以内,单月资金费率支出直接下降了60%。

第二个用法:用”币种维度统计”砍掉无效交易。功能支持按单个币种查看真实年化收益率。我之前在17个不同的山寨币上做过交易,其中有9个币种的真实年化收益率是负数,最高的一笔亏损达到了23%。但之前我看账户总浮盈的时候,这些亏损被盈利的币种掩盖了,我根本没发现自己在这些币种上一直在亏钱。后来我直接砍掉了这9个币种的所有交易,把资金集中在BTC、ETH两个主流币种上,整体资金利用率直接提升了35%。

第三个用法:用”时间维度回溯”找到你的交易黄金期。功能支持按周、按月查看你的真实收益率变化曲线。我回溯过去半年的数据发现,我每周二到周四的交易真实年化收益率是31%,但周五到周一的交易真实年化收益率只有9%。这说明我在周末行情波动小、流动性差的时候,做了太多冲动交易,手续费和滑点吃掉了大量利润。后来我直接给自己定了规则,周末不做任何开仓操作,只持有现有仓位,单月手续费支出直接减少了27%。

五、最后说一句大实话

2026年7月,欧意的”盈亏分析”功能最伟大的地方,不是它能帮你算出数字,而是它打破了币圈用户多年来的一个认知幻觉:浮盈不是你的钱,扣除所有隐性成本之后的真实收益,才是你真正赚到的钱。

很多人在币圈交易了三五年,账户浮盈的数字看着越来越大,但真正能提出来的钱少得可怜。不是他们方向选得不对,是他们从来没认真算过,那些零散的手续费、资金费率、Gas费,加起来到底吃掉了多少利润。

现在你有了这个工具,点一下就能看清所有真相。别再沉迷于纸面富贵了,把真实收益率提上去,把钱真正落袋为安,这才是交易最终的意义。