什么是真正的财务自由

在聊财务自由之前,我想先问你一个问题:你觉得多少钱才能实现财务自由?

可能很多人会说”一个亿”,也有人说”财务自由是富人的专利”。但实际上,财务自由并没有一个标准数字,它的核心在于:你的被动收入能够覆盖你的日常开支。

换句话说,当你不用为了生活必须出卖时间换取收入时,你就实现了财务自由。这个”不用工作也能生活”的状态,才是财务自由的真谛。

财务自由的三个关键要素

很多人对财务自由存在误解,认为它等同于”有很多钱”。但实际上,财务自由由三个要素共同决定:

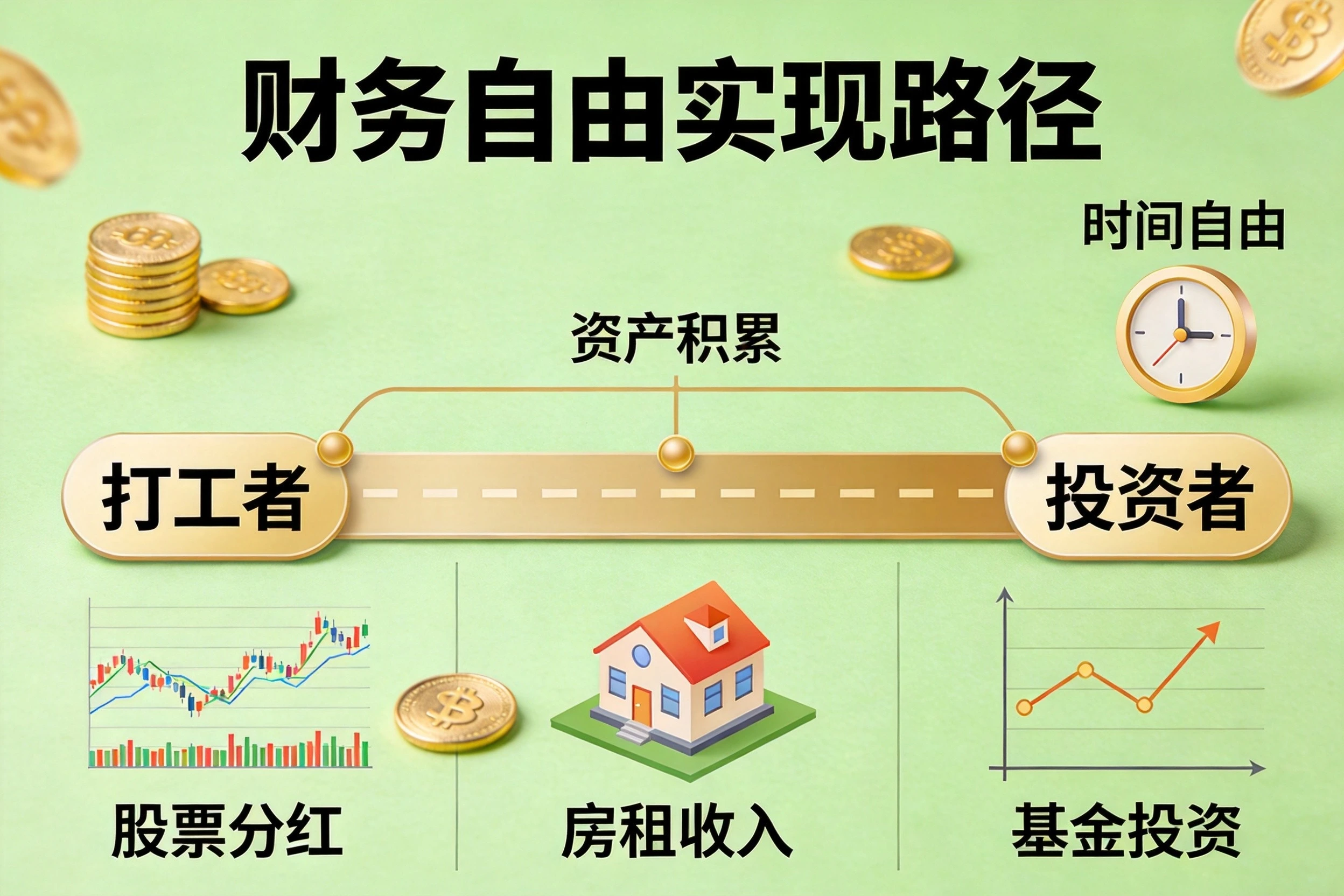

第一是被动收入。被动收入是指不需要你主动工作就能获得的收入,比如房租、股息、版税、投资收益等。它是财务自由的核心支撑。

第二是合理支出。如果你月入5万但月花10万,依然无法财务自由。相反,月入1万但月花5000的人,可能更容易达到这个目标。所以,控制欲望和合理消费同样重要。

第三是资产积累。没有足够的资产作为基础,就无法产生持续的被动收入。资产积累是一个长期过程,需要耐心和纪律。

财务自由不是终点,而是起点

我见过很多人在达到所谓”财务自由”后反而更加迷茫。他们突然不知道该做什么了,生活失去了方向。所以我想说,财务自由不是人生的终点,而是让你有更多选择的起点。

它给你的是选择权——你可以选择继续工作,因为热爱;也可以选择休息,因为疲惫。这才是财务自由真正的价值。

被动收入:财务自由的基石

说到财务自由,就不得不提被动收入。可以这么说,没有被动收入,就没有财务自由。

被动收入的三大类型

第一类是资产增值型被动收入。这类收入来源于你持有的资产,包括:

- 股票分红:持有能分红的优质公司股票,每年获取股息

- 基金分红:投资分红型基金,获得的基金收益分配

- 债券利息:持有债券获得的固定利息收入

- 房产增值:虽然房产增值不是”被动”的,但出租产生的租金是被动收入

第二类是资产使用权让渡型被动收入。简单说,就是把你的东西借给别人用,收取费用:

- 房租收入:把房子租给别人,获得租金

- 车位出租:把车位租给别人

- 设备租赁:把机器设备租给企业使用

- 知识产权出租:比如出版书籍、授权专利等

第三类是系统型被动收入。这类收入需要前期建立系统,之后系统自动运转:

- 自媒体收益:建立的博客、公众号、视频频道产生的广告收入

- 课程销售:制作的在线课程,被动销售

- 电商分销:建立的自动销售系统

- 小程序/App:开发的应用产生的收入

不同被动收入的门槛与特点

| 被动收入类型 | 启动门槛 | 维护成本 | 收益稳定性 |

|---|---|---|---|

| 股票分红 | 低(几百元可开始) | 低 | 中等 |

| 基金分红 | 低 | 低 | 中等 |

| 房租收入 | 高(需要购房) | 中等 | 较高 |

| 版税收入 | 中等 | 低 | 中等 |

| 自媒体收益 | 低 | 中等 | 不稳定 |

| 在线课程 | 中等 | 低 | 较好 |

从”打工思维”到”财务思维”

这是我认为最关键的部分。很多人每天辛苦工作,赚的钱也不少,但始终存不下钱,更谈不上财务自由。根本原因在于思维模式。

打工思维的特点

打工思维的核心是”用时间换钱”:

- 工作是为了赚取工资

- 收入增长依赖升职加薪

- 关注点是”如何赚更多”

- 消费模式是”收入-支出=储蓄”

- 对金钱的态度是被动的

这种思维模式下,你的收入天花板很明显——你的时间有限,能创造的价值也有限。

财务思维的特点

财务思维的核心是”让钱为你工作”:

- 关注的是资产积累和被动收入

- 收入增长依赖投资和系统

- 关注点是”如何让资产增值”

- 消费模式是”收入-储蓄=支出”

- 对金钱的态度是主动的

财务思维不意味着你不工作,而是你不依赖工作作为唯一收入来源。即使你依然在上班,思维方式也会完全不同。

思维转变的四个步骤

第一步:重新定义资产和负债。记住会计学上的经典定义——资产是能把钱放进你口袋的东西,负债是把钱从你口袋里拿走的东西。很多人的”房子”实际上是负债,因为它需要你还贷款、付物业费、维修费等。

第二步:建立”鹅金”思维。就像寓言故事里的鹅,你积累的本金就是那只鹅,它下的金蛋就是你的被动收入。不要杀掉这只鹅去消费,而是要保护好它,让它持续下蛋。

第三步:先支付自己。每个月的收入到手后,先把一定比例(建议至少20%)存起来或用于投资,这叫”先支付自己”。剩下的才用于日常开支。这个顺序的改变,会彻底改变你的财务状况。

第四步:持续学习投资知识。财务思维需要相应的知识支撑。你需要学习基本的投资知识,了解不同投资品种的特点和风险,逐步建立自己的投资体系。

实现财务自由的实用路径

光有思维还不够,还需要具体的行动路径。以下是我根据大多数人情况整理的可行方案。

路径一:职场积累期(1-3年)

这个阶段的核心任务是:

第一,提升职场竞争力。在职场中不断学习,提升专业技能,争取更高的职位和薪资。这是大多数人最快速的原始资本积累方式。

第二,建立紧急备用金。至少储备3-6个月的生活费用作为紧急备用金,这是财务安全的基础。不要小看这笔钱,它能让你在面对意外时不至于动用投资本金或陷入债务。

第三,养成储蓄习惯。每个月固定储蓄收入的20%-30%。即使工资不高,也要坚持。储蓄不仅是积累本金,更是养成财务纪律的过程。

第四,学习投资基础。开始学习基金、股票、债券等投资品种的基础知识。了解它们的运作原理、风险收益特征,为后续投资做准备。

路径二:投资起步期(3-5年)

当你有了一定的储蓄基础后,可以开始正式投资:

第一,构建基金组合。对于大多数人来说,基金是最适合的投资工具。建议从指数基金开始,逐步学习主动基金。可以构建一个”核心+卫星”的组合:核心部分配置宽基指数基金,卫星部分配置行业基金或主动基金。

第二,学习价值投资。深入研究几只有潜力的优质股票,做价值投资。不用很多,三五只好股票足够。关键是真正理解这些公司。

第三,建立多元收入来源。在主业之外,开始尝试建立其他收入来源,比如副业、知识变现等。这些不仅能增加收入,还可能发展成为未来的被动收入来源。

第四,优化支出结构。审视自己的支出结构,减少不必要的消费,把省下来的钱用于投资。记住:省下的就是赚到的。

路径三:资产扩张期(5-10年)

当你的资产积累到一定规模后,重点转向资产优化:

第一,优化资产配置。根据年龄、风险承受能力、收入预期等因素,调整股债比例。一般建议年轻人可以配置更高比例的股票,随着年龄增长逐渐增加稳健资产。

第二,考虑房产投资。如果有能力,可以考虑购买投资性房产,获取租金收入和房产增值。但要注意,房产投资流动性差,需要慎重考虑。

第三,建立商业系统。如果有条件和能力,可以尝试建立能产生被动收入的商业系统,比如加盟连锁、开发在线产品、建立自媒体矩阵等。

第四,税务规划。随着资产规模增长,合理的税务规划可以帮你节省不少开支。学习合法的税收优惠政策,比如个人养老金账户、保险产品的税收递延等。

路径四:财务自由期(10年以上)

当你积累的资产能够稳定产生覆盖生活开支的被动收入时,你就实现了财务自由:

第一,保持投资纪律。即使已经”自由”,也不要放松投资纪律。市场会有波动,保持冷静,坚持长期投资。

第二,持续学习。经济环境和投资品种在变化,需要持续学习新知识,调整投资策略。

第三,关注生活。财务自由的目的不是积累更多财富,而是拥有更多时间去做想做的事。多关注健康、家庭、兴趣爱好等生命中真正重要的事。

财务自由的常见误区

在追求财务自由的路上,有几个误区需要特别注意:

误区一:财务自由=提前退休

很多人把财务自由等同于提前退休,从此不再工作。但实际上,很多已经财务自由的人依然在工作,只是心态完全不同——他们不再为钱工作,而是为兴趣工作。

财务自由不是”不工作”,而是”不用为了生存而工作”。

误区二:追求高收益忽视风险

为了快速实现财务自由,很多人追求高收益投资,甚至加杠杆。但高收益必然伴随高风险,一旦亏损,可能多年积累化为乌有。稳健的财务自由之路,虽然慢一些,但更可靠。

误区三:只关注开源不关注节流

很多人热衷于寻找赚钱机会,却忽视了日常消费。殊不知,日常不必要的支出,往往是财务自由路上最大的敌人。省下一杯30元的奶茶钱,看起来不多,但如果每月省下1000元,一年就是12000元,用于投资,10年后可能变成一笔可观的财富。

误区四:把负债当资产

最典型的就是把自住房产当作资产。虽然房产可能增值,但如果你需要还贷款、付利息,它实际上是一种负债。真正的资产是不需要你持续投入就能产生收入的。

误区五:期待一夜暴富

财务自由是一个长期过程,不是一夜暴富的途径。那些声称能让你快速致富的方法,大概率是骗局。保持理性,不要被”快速致富”的神话迷惑。

普通人也能实现的财务自由

说了这么多,你可能会问:我就是一个普通上班族,真的能实现财务自由吗?

我的答案是:能,但需要时间和努力。

让我们来算一笔账:

假设你现在30岁,月收入8000元,每月储蓄2000元,年化收益率6%。到你60岁退休时:

- 30年共储蓄:2000×12×30 = 72万元

- 投资收益:按6%年化复利计算,大约是150万元

- 合计:约222万元

如果退休后依靠这笔钱生活,每月支出5000元:

- 5000×12 = 6万元/年

- 222万÷6万 = 37年

也就是说,如果你60岁退休,这笔钱可以支持你花到97岁。当然,这只是一个粗略计算,没有考虑通货膨胀等因素。但它说明了一个道理:普通人通过长期坚持,也能实现财务自由。

关键是:

- 早点开始——时间是最好的朋友,复利需要时间才能发挥作用

- 坚持储蓄——无论收入多少,先储蓄再消费

- 持续学习——不断提升自己的投资知识和能力

- 保持耐心——财务自由不是几年能完成的,需要几十年的积累

写在最后

财务自由不是一个遥不可及的梦想,而是一个可以通过规划和行动逐步实现的目标。

它不需要你有多高的收入,不需要你有独特的资源,只需要你:

- 改变对金钱的思维模式

- 建立储蓄和投资的习惯

- 保持学习和调整的开放心态

- 用足够长的时间去坚持

也许你现在觉得财务自由离你很远,但只要开始行动,就已经比90%的人了。记住:财务自由不是终点,而是让你有更多选择的起点。

从今天开始,改变你的思维,建立你的习惯,踏上属于你的财务自由之路吧。

加油!