前言

大家应该都有这样的一个疑惑:手里的闲钱想找个安全的地方放着,看到增额终身寿险、年金险都在推荐,但又听说国债也很稳,到底该怎么选?

这个问题确实困扰很多人。尤其是经历了这几年市场波动后,越来越多的人开始重视「稳健」二字。但「稳健」不代表没有区别,不同工具在安全性、流动性、收益性上各有特点,选错了同样会吃亏。

今天这篇文章,我用通俗的语言把这三者的核心逻辑讲清楚,帮你做出更明智的选择。

一、为什么越来越多的人关注储蓄险

要回答这个问题,先得搞清楚一个背景:为什么这两年储蓄险突然火了?

利率下行是核心原因。 2026年,银行存款利率已经全面进入「2时代」,大额存单利率也持续走低。以前那种把钱存银行就能躺赚利息的日子,一去不复返了。

与此同时,股市、基金的表现也让不少人「心有余悸」。2025年的市场震荡让很多投资者意识到,高收益往往伴随着高风险,而自己可能承受不了那种波动。

于是,大家的目光开始转向更安全的资产——国债、储蓄型保险成了香饽饽。

但问题是,这两类产品各有特点,适合的人群也不一样。盲目跟风,很可能选到不适合自己的产品。

二、三个产品,三种逻辑

1. 增额终身寿险:灵活与确定性的结合

增额终身寿险,本质上是一款保额会「长大」的终身寿险。但它最吸引人的地方,不在于身故保障,而在于现金价值。

简单理解:你每年交一笔钱,合同会明确告诉你,从第几年开始,你的账户值多少钱。这个数字是写进合同的,不会受市场波动影响。

它的核心特点:

- 安全性极高:现金价值写入合同,刚性兑付

- 灵活性较好:一般交费期满后,可以通过减保取出一部分现金价值

- 长期收益可观:复利计算,时间越久收益越明显

适合人群:

- 有一定闲钱,希望长期锁定收益的人

- 追求资金安全,但又不希望完全失去流动性的人

- 为孩子储备教育金、为自己储备养老金的人

需要注意的点:

- 前期退保可能有损失,流动性并非完美

- IRR(内部收益率)通常在2.5%-3.0%左右,不是特别高

- 产品条款复杂,不同公司的产品差异较大

2. 年金险:专款专用的养老金

年金险和增额寿的区别,主要在于「确定性」这三个字。

增额寿你想什么时候取、 取多少,相对灵活。但年金险是「约定了什么时候给、给多少」,非常刚性。

比如你买了一份养老年金险,约定60岁开始领钱、每月领5000元,那从60岁生日那天起,这笔钱就会准时打到你的账户,雷打不动。

它的核心特点:

- 专款专用:这笔钱就是用来养老的,很难被挪用

- 对抗长寿风险:活多久领多久,不用担心「钱花完了人还在」

- 收益确定:领取金额写进合同,一目了然

适合人群:

- 已经做好基础保障,想要进一步规划养老的人

- 收入稳定,希望提前锁定养老现金流的人

- 担心自己存不住钱、需要强制储蓄的人

需要注意的点:

- 流动性更差,买了就要做好长期持有的准备

- 一旦开始领取,通常不能更改

- 前期现金价值增长较慢,退保损失大

3. 国债:国家信用背书的零风险资产

国债可能是这三者中知名度最高的。简单说,就是你借钱给国家,国家给你利息,到期还本。

2026年的储蓄国债,3年期利率大约在2.5%左右,5年期大约在2.6%左右。电子式国债按年付息,凭证式国债到期一次还本付息。

它的核心特点:

- 信用等级最高:以国家信用为担保,理论上零风险

- 流动性较好:虽然有期限限制,但可以提前兑取(会损失部分利息)

- 利率锁定:购买时约定利率,不受市场利率下行影响

适合人群:

- 极度厌恶风险,只认「国家兜底」的人

- 资金量不大,希望保持一定灵活性的人

- 作为资产配置的「压舱石」,搭配其他产品使用的人

需要注意的点:

- 利率相对较低,长期来看购买力可能缩水

- 起购门槛低,但额度有限,需要抢购

- 通胀风险:虽然安全,但如果通胀率高于利率,实际收益为负

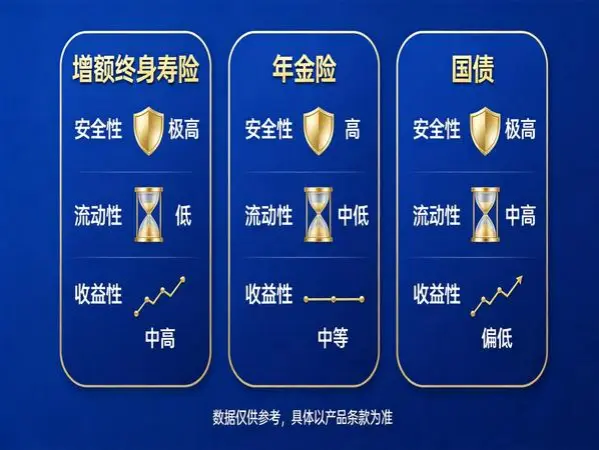

三、三个维度全面对比

说了这么多,来个直观的对比表格:

表格

| 对比维度 | 增额终身寿险 | 年金险 | 储蓄国债 |

|---|---|---|---|

| 安全性 | 极高(合同保证) | 极高(合同保证) | 极高(国家信用) |

| 流动性 | 中等(减保灵活) | 较差(按时领取) | 较好(可提前兑取) |

| 收益性 | 中等(IRR约2.5-3%) | 中等偏高(长期复利) | 较低(约2.5-2.6%) |

| 锁定期 | 中长期(5-10年) | 长期(10-30年) | 中期(3-5年) |

| 适合目的 | 灵活规划 | 养老专用 | 稳健保值 |

| 起购门槛 | 较高(年交数千元起) | 较高(年交数千元起) | 低(100元起) |

安全性对比

三者在安全性上都属于「顶级」,几乎不存在本金损失的可能。

- 增额寿和年金险:受保险保障基金保护,即使保险公司出问题,也有机制保障

- 国债:以国家信用为担保,是市场上最安全的投资品种

流动性对比

流动性是三者差异最大的地方。

国债最灵活,虽然有期限,但随时可以提前兑取(利息会打折扣)。增额寿次之,交费期满后可以通过减保取钱。年金险最不灵活,这笔钱一旦买了,就要做好长期不动的准备。

收益性对比

这里要纠正一个常见误区:很多人觉得国债利率「太低」,增额寿和年金险「更划算」。

其实不完全是这样。

国债利率是单利,但购买起点低、流动性好。增额寿和年金险是复利,长期持有确实更划算,但如果算上流动性的损失,实际年化收益可能没有想象中那么高。

以10年期为例:

- 国债:2.6%单利

- 增额寿:按3%复利计算

表面看复利3%更高,但如果中途需要用钱,增额寿减保后收益会下降,实际到手可能不如国债。

所以,不能单纯比较利率数字,要结合自己的资金使用计划来判断。

四、不同人群怎么选

案例一:30岁的职场新人小王

刚工作几年,手里攒了5万块闲钱,暂时用不上,但也不确定什么时候会用到。

建议:国债为主

原因:资金量不大,未来可能有大额支出(比如买房、结婚),国债的流动性最适合。而且起点低、好操作。

案例二:40岁的企业中层李女士

年收入30万,孩子刚上初中,想为养老做准备,这笔钱10-15年内不会动用。

建议:增额寿+年金险组合

原因:增额寿灵活性好,可以作为教育金的补充;年金险锁定养老,60岁后每月领钱,两全其美。比例可以是5:5或6:4。

案例三:55岁的,即将退休的张先生

还有5年退休,想找一款安全的产品存放积蓄,对抗通胀风险。

建议:国债+大额存单

原因:年纪大了,流动性要放在第一位。国债和大额存单期限较短,到期后可以续存,也能应对可能的医疗支出。储蓄险的锁定期太长,不适合这个阶段。

五、选购时的避坑指南

坑一:把储蓄险当存款卖

有些保险销售员会强调「复利3%」「稳赚不赔」,故意模糊保险和存款的区别。

记住:储蓄险有锁定期,前期退保会有损失。如果你听到「和存款一样安全,随存随取」,那大概率是误导。

坑二:忽视IRR,只看表面利率

IRR(内部收益率)才是衡量储蓄险真实收益的标准。有些产品号称「复利3.5%」,但扣除各种费用后,IRR可能只有2.5%。

购买前,可以用网上的IRR计算器算一算,心里更有底。

坑三:买了超过自己承受能力的保额

储蓄险需要长期交费,中途断缴会有损失。购买前一定要评估自己的持续交费能力,不要因为「现在交得起」就买了超出承受范围的产品。

坑四:国债买太多,流动性陷阱

国债虽好,但到期就要重新配置。如果遇到利率下行,后买的国债收益反而更低。有些老年人把大部分积蓄都买成国债,结果每次到期都要重新排队抢购,反而增加了麻烦。

六、总结:没有最好,只有最适合

说了这么多,其实想告诉大家一个核心观点:这三类产品没有绝对的优劣,只有适不适合。

- 如果你追求流动性、想保持灵活性 → 国债

- 如果你有一笔长期不用的钱、想灵活规划 → 增额终身寿险

- 如果你已经做好基础保障、想锁定养老现金流 → 年金险

当然,现实中很多人是「组合配置」的。比如70%的钱买国债和大额存单,20%买增额寿,10%放在灵活性更高的货币基金里。这种配置兼顾了安全性、流动性和收益性,适合大多数普通人。关键是要搞清楚自己的需求,不要被销售员的话术带偏,也不要盲目跟风。

风险提示:本文仅为理财知识科普,不构成任何投资建议。购买任何金融产品前,请充分了解产品条款,评估自身风险承受能力。如有疑问,建议咨询专业的理财顾问或保险经纪人。