一、基金销售新规:以后买基金不能再被”只晒收益”忽悠了

买基金最怕什么?最怕看到某只基金过去一年涨了50%、80%,心动了赶紧买入,结果高位接盘、亏损惨重。 这种”只展示高收益、不展示业绩基准”的套路,在2026年3月起正式被叫停。

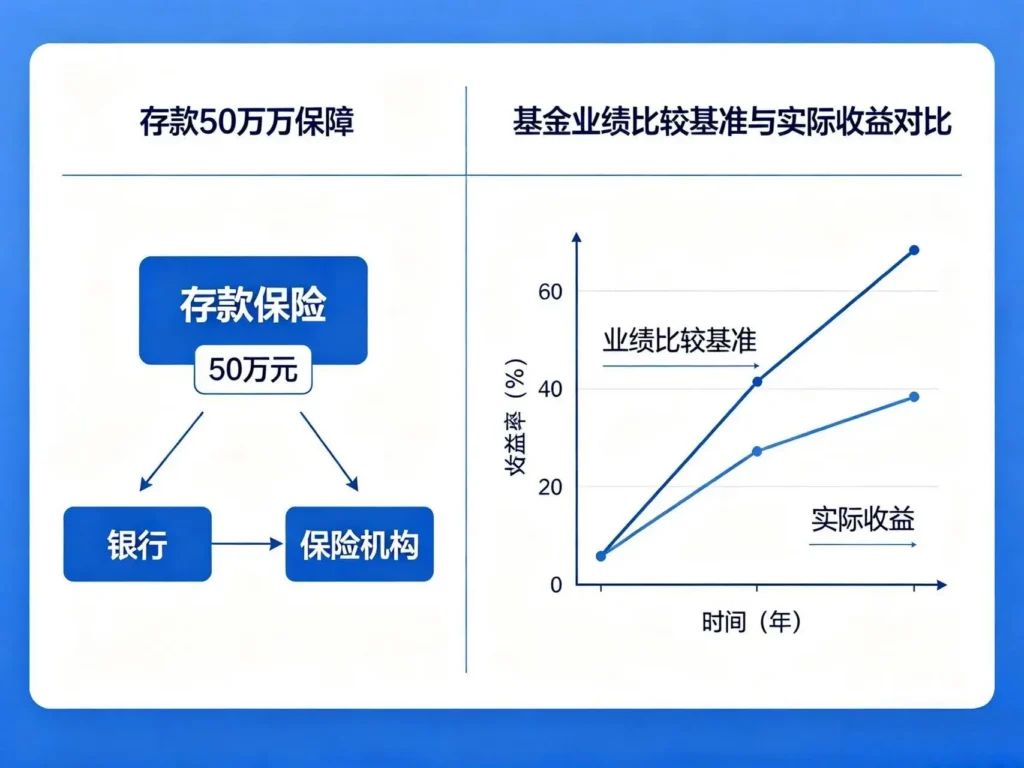

根据2026年3月1日正式施行的《公开募集证券投资基金业绩比较基准指引》,基金宣传、销售时必须并列展示基金业绩与业绩比较基准的对比表现。这个变化看似简单,实际上影响深远。

什么是业绩比较基准?

简单来说,业绩比较基准就是基金经理给自己设定的”及格线”。比如一只沪深300指数增强基金,它的业绩比较基准可能是”沪深300指数收益率×95%+银行活期存款利率×5%”。如果这只基金过去一年涨了20%,听起来很厉害,但同期沪深300指数涨了30%,那它实际上跑输了基准,属于”及格线都没达到”的基金。

以前有些基金销售只晒”涨了20%”,不告诉你同期指数涨了30%。新规要求必须两者对比展示,投资者一眼就能看出这只基金到底是真的厉害,还是赶上了大盘普涨。

这项新规还有几个配套要求:

- 业绩基准必须与基金投资风格完全匹配:一只名字叫”低碳环保”的基金,不能拿白酒指数作为业绩比较基准,杜绝”挂羊头卖狗肉”。

- 基准一经确定不得随意变更:防止基金经理业绩不好就改基准来美化自己。

- 基金经理绩效与基准挂钩:以后基金经理的奖金不再只看绝对收益,而是看能否持续跑赢基准,这对投资者是好消息。

基金费用也有重大变化

2026年1月1日起正式施行的《公开募集证券投资基金销售费用管理规定》给投资者带来了真金白银的优惠:

- 持有基金超过1年,销售机构不得再收取销售服务费:以前有些基金每年收0.4%的销售服务费,持有10年就是4%被悄悄吃掉。新规后这笔钱可以省下来。

- 赎回费必须全部计入基金财产:以前部分销售渠道会截留赎回费,新规后全部归所有持有人。

- 认申购费全面下调:基金销售竞争激烈,申购费打折已经是常态,新规进一步推动费率下行。

据估算,这些费用改革每年能为投资者节省约510亿元成本。510亿是什么概念?相当于全中国每个人每年省下36块钱。虽然摊到个人不算多,但积少成多,长期持有基金的朋友感受会比较明显。

二、金融适当性管理办法:买理财必须”风险匹配”

2026年2月1日起施行的《金融机构产品适当性管理办法》,是给普通投资者加了一层”超级保护”。这个办法的核心原则很简单:金融机构必须把合适的产品卖给合适的客户。

什么是适当性管理?

适当性管理是指金融机构根据产品的基本属性、风险特征,结合客户的财务状况、风险承受能力等因素,开展识别、提示、匹配、销售、交易等活动。用大白话说就是:你的风险承受能力是”稳健型”,就不能被推销高风险的激进型产品。

这个办法对金融机构提出了严格要求:

- 必须评估投资者风险承受能力:你买理财、基金、信托等产品前,金融机构要给你做风险测评问卷,了解你的收入、资产、投资经验、风险偏好等信息。

- 产品必须划分风险等级:从低到高至少分为五级,R1(低风险)到R5(高风险),每个产品都要有明确的风险标识。

- 严格进行产品与客户匹配:R4(中高风险)产品不能卖给风险承受能力为R2(稳健型)的客户。

- 充分披露风险:不能只说收益不说风险,不能夸大收益或保障范围。

特别提醒:65岁以上老人买高风险产品有”特别关照”

《办法》专门规定:金融机构向65周岁以上的客户销售高风险产品,应当履行特别的注意义务。 包括制定专门的销售程序、追加了解相关信息、强化告知和风险提示、给予更多考虑时间、及时进行回访等。

家里有老人的朋友要特别注意:如果老人被推销高风险理财或基金,金融机构必须更谨慎地履行义务。但作为家属,我们也要提醒老人不要贪图高收益而忽视风险。

签了风险告知书还能维权吗?

很多人担心:”如果我在银行买了理财产品,签了风险告知书,亏了钱还能投诉吗?”

答案是:可以投诉维权。 《办法》明确规定,即使你签了风险告知书,只要能证明销售存在误导行为,依然可以向机构索赔。常见的情况包括:

- “只说收益不说风险”:理财经理只强调”历史年化收益5%”,不提”历史收益不代表未来,实际可能亏损本金”。

- “盲目推荐和风险承受能力不匹配的产品”:明明你是保守型投资者,却推荐你买权益类基金。

- “混淆产品类型”:把银行理财说成”存款”,把基金说成”稳赚不赔”。

关键证据要保留:所有销售沟通的聊天记录、录音、宣传材料,一定要完整留存。一旦发生纠纷,这些证据能帮你维权。

三、存款保险制度:50万以内的钱有”国家兜底”

很多人在买理财时担心:”万一银行倒闭了,我存的钱怎么办?”这个问题在2026年有了明确答案:50万以内的存款,有存款保险制度全额保障。

《存款保险条例》持续有效,为我们的存款安全提供了制度保障。根据规定:

- 同一人在同一家银行本息合计50万元以内,100%赔付:这个保障是”硬性”的,写进条例里,银行必须执行。

- 超过50万元的部分:无法享受存款保险保障,因此建议分散存放。

- 50万保障覆盖99%以上的存款人:根据统计数据,大多数个人存款都低于这个限额。

2026年理财市场:资金回流存款趋势明显

根据最新数据,2026年前两个月全国住户存款新增5.24万亿元,余额达171.65万亿元,创历史新高。这一趋势背后有几个原因:

- 理财净值化后”保本”光环消失:2022年理财全面净值化转型后,所有理财产品均不承诺保本保息,部分产品出现净值回撤,打破了”理财稳赚不赔”的固有认知。

- 存款保险提供了明确的安全感:50万以内国家兜底,比任何理财产品的”安全承诺”都更有说服力。

- 市场波动加大投资者观望情绪:2026年一季度A股震荡,权益类产品波动加剧,促使风险偏好较低的投资者转向存款。

但要注意:存款虽然安全,收益相对较低。 2026年国有大行3年期大额存单利率约1.75%,定期存款利率更低。如果完全不做资产配置,只存定期跑不赢通胀,长期来看财富实际上是缩水的。

四、理财净值化:理解”亏本”现象背后的逻辑

2022年理财全面净值化转型后,”理财亏本”的现象时有发生。2026年一季度,部分银行理财产品出现净值回撤,让很多投资者感到困惑和不安。

为什么会这样?我们需要理解净值化的本质。

什么是净值化?

以前的理财产品大多是”预期收益型”,银行会给你一个”预期年化收益率”,到期基本按这个收益兑付。净值化后,理财产品变成了”净值型”,像基金一样,每天公布净值,收益随市场波动,可能涨也可能跌。

这就好比以前你买的是”打包饭盒”,固定价格固定份量;现在你买的是”自助餐”,吃的多少取决于当天食材的价格。

净值化带来的变化:

- 收益不再固定:以前”年化4.5%”的理财,现在可能只有3.5%,也可能到5%。

- 可能出现短期亏损:债券市场调整时,配置债券的银行理财净值会下跌。

- 打破”刚性兑付”:银行不能再为理财亏损兜底,风险由投资者自担。

面对净值波动,普通投资者怎么办?

首先,理解这是正常现象。 净值化后理财产品收益波动是正常的,不是”出了问题”。关键是看长期平均收益,而不是单日的净值涨跌。

其次,根据风险承受能力选择产品。 如果你无法接受任何亏损,应该选择R1(低风险)产品,如货币基金、纯债基金等,虽然收益低一些,但波动也小。

第三,拉长持有期限。 债券类理财短期可能受市场利率影响出现净值波动,但长期持有到期通常能获得正收益。

五、无资质荐股违法:远离”股神”和”内幕消息”

2026年理财市场另一个重要变化是监管对非法证券活动的持续高压打击。

《证券法》明确规定:从事证券投资咨询业务,必须取得证监会核发的业务许可。 这意味着:

- 短视频平台上的”股神”、”财经大V”,哪怕是免费推荐股票,只要面向公众给出具体买卖建议,都属于非法证券活动。

- 微信群里的”股票交流群”、”基金抄底群”,如果有人声称有”内幕消息”、承诺”稳赚”,很可能是骗局。

- 无资质的”代客理财”、”私募基金”,可能涉嫌非法集资。

2026年2月最高法明确:年内将出台司法解释,进一步降低散户内幕交易、操纵市场的民事索赔门槛。 这意味着对普通投资者的保护在加强,但同时也要提醒大家:遵守法律,远离非法证券活动。

如何识别非法荐股?

几个简单判断标准:

- 是否承诺收益:任何”稳赚不赔”、”保证收益”的说法都是违规的。

- 是否要求转账到个人账户:正规投资不会要求你转账到个人账户。

- 是否强调”内幕消息”:真正的内幕消息是违法的,普通投资者不可能合法获得。

- 是否有证监会颁发的资质:证券投资咨询机构必须取得证监会颁发的《证券投资咨询业务资格证书》。

六、总结:2026年理财,用好新规则

回顾这6条与普通人最相关的理财新规,核心逻辑很清晰:

- 信息披露更透明:基金必须展示业绩比较基准,不能只晒高收益。

- 费用更加合理:持有基金超1年免销售服务费,降低投资成本。

- 适当性管理更严格:理财产品必须与风险承受能力匹配,保护投资者。

- 存款保障更明确:50万以内有存款保险兜底,但理财不保本。

- 净值波动是常态:理财净值化后要接受收益波动,用长期视角看待。

- 远离非法荐股:没有资质就是违法,”股神”可能是骗子。

这些变化的共同指向是:让理财市场更规范,让投资者获得更多信息,在知情的基础上做出决策。

作为普通投资者,我们能做的就是:

- 了解自己的风险承受能力,选择匹配的产品;

- 养成阅读产品说明书的习惯,搞清楚产品投向和风险;

- 保留好销售过程的证据,防止日后维权困难;

- 分散配置,不把鸡蛋放在一个篮子里;

- 长期投资,不贪图高收益而忽视风险。

市场在变,规则在变,但理财的核心原则不变:先守本金,再谈收益;先了解风险,再追求回报。

风险提示:本文仅为理财知识分享与投资策略教学,不构成任何投资建议。市场有风险,投资需谨慎。

发表回复