什么是单利?什么是复利?

先说个生活中的小故事,帮助大家理解这两个概念。

单利:一种”老实人”的计息方式

想象你有个特别老实的存钱罐。你往里面放10000块钱,它每年给你300块钱利息,但这些利息不会再产生新的利息。

这就是单利的本质:利息只在本金上计算,利息本身不再生钱。

举例来说:

- 本金:10000元

- 年利率:3%

- 存款期限:5年

每年你拿到手的利息都是:

10000 × 3% = 300元

5年下来,总共拿到利息:

300 × 5 = 1500元

5年后你账户里有:10000 + 1500 = 11500元

简单、直白、所见即所得。

复利:一种”利滚利”的计息方式

同样是你这个存钱罐,但现在它变聪明了。每一年的利息会自动加到本金里,下一年用新的本金来计算利息。

这就是复利的本质:把上一年的本金和利息加在一起,作为下一年计算利息的基础,也就是大家常说的”利滚利”。

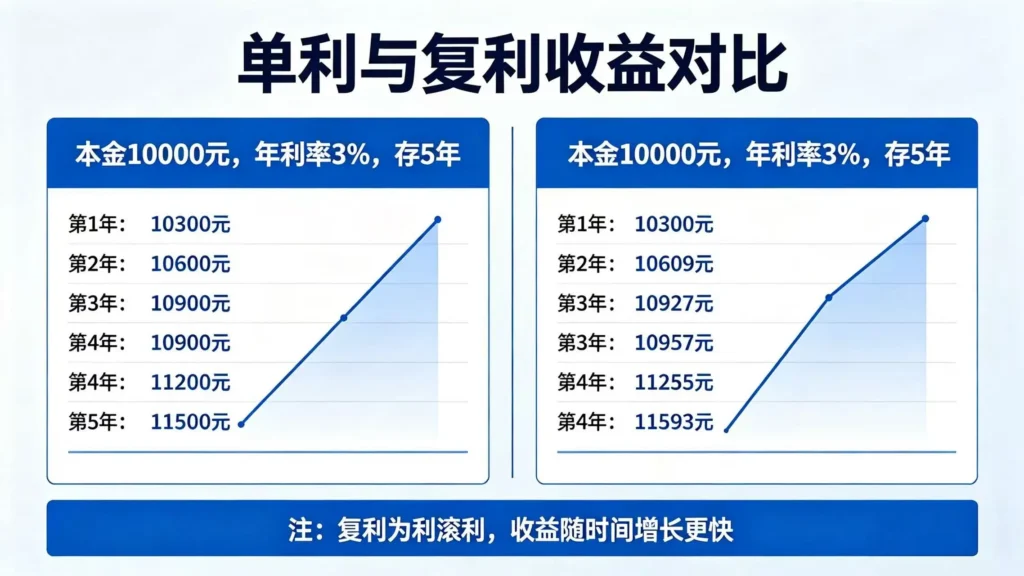

还是同样的例子:

- 本金:10000元

- 年利率:3%

- 存款期限:5年

第一年利息:10000 × 3% = 300元

第二年本金变成:10000 + 300 = 10300元

第二年利息:10300 × 3% = 309元

第三年本金变成:10300 + 309 = 10609元

第三年利息:10609 × 3% ≈ 318.27元

……

5年后你账户里大概有:11592.74元

比单利多了92.74元。

等等,好像也没多多少?别急,这只是5年的差距。如果把时间拉长,你会看到完全不同的景象。

核心公式对比:一张表看懂区别

为了方便大家记忆和计算,我整理了这两个公式:

| 类型 | 计算公式 | 符号含义 |

|---|---|---|

| 单利 | F = P × (1 + r × n) | F:本息和;P:本金;r:年利率;n:年份 |

| 复利 | F = P × (1 + r)^n | 同上 |

复利公式里那个小小的”n次方”,就是财富秘密的钥匙。

用100万本金算笔账

假设你有100万,年化利率5%,存不同年限,对比结果会让你惊讶:

5年后:

- 单利本息:100万 × (1 + 5% × 5) = 125万

- 复利本息:100万 × (1 + 5%)^5 ≈ 127.63万

- 差距:2.63万

10年后:

- 单利本息:100万 × (1 + 5% × 10) = 150万

- 复利本息:100万 × (1 + 5%)^10 ≈ 162.89万

- 差距:12.89万

20年后:

- 单利本息:100万 × (1 + 5% × 20) = 200万

- 复利本息:100万 × (1 + 5%)^20 ≈ 265.33万

- 差距:65.33万

30年后:

- 单利本息:100万 × (1 + 5% × 30) = 250万

- 复利本息:100万 × (1 + 5%)^30 ≈ 432.19万

- 差距:182.19万

看到了吗?同样是100万,30年后复利比单利多出182万。这就是为什么我说时间是最好的财富加速器——前提是你要用对”复利”这把钥匙。

72法则:快速估算复利翻倍时间

有个特别实用的法则叫做**”72法则”**,可以帮你快速估算本金翻倍需要多长时间:

72 ÷ 年收益率 = 本金翻倍所需年数

举例:

- 年收益率3%:72 ÷ 3 = 24年翻倍

- 年收益率6%:72 ÷ 6 = 12年翻倍

- 年收益率8%:72 ÷ 8 = 9年翻倍

- 年收益率12%:72 ÷ 12 = 6年翻倍

这个法则虽然是个近似值,但在日常生活中足够用了。下次有人跟你推荐年化收益8%的理财产品,你可以立刻算出:9年后你的钱会翻倍。

生活中哪些地方用单利?哪些用复利?

了解了原理,咱们来看看实际生活中,哪些理财产品用单利,哪些用复利。

单利为主的理财产品

- 银行定期存款:最典型的单利产品,你存的5年期存款,到期一次还本付息,每年的利息不会再生利息。

- 储蓄国债:国家发行的国债,利息按单利计算,每年付息一次。

- 传统年金保险:部分储蓄型保险采用单利计息,收益固定写进合同。

这些产品的特点:收益稳定可预期,适合不太能承受波动的保守型投资者。

复利为主的理财产品

- 货币基金:余额宝、零钱通这类产品,每天收益会结转为新的份额,相当于日复利。

- 指数基金定投:每次分红如果选择”红利再投资”,就实现了复利效果;基金的净值增长也是”利滚利”。

- 万能险/分红险:这类保险的账户价值通常按复利计算,保底利率以上部分还有浮动收益。

- 银行理财(净值型):净值不断累积增长,也具有复利特征。

这些产品的特点:长期持有效果更明显,适合有耐心、追求资产长期增值的投资者。

单利和复利,我该怎么选?

这个问题没有标准答案,关键看你的投资期限和资金用途。

短期投资(1-3年):单利产品可能更合适

如果你的钱1-3年内就要用,比如攒首付、准备结婚钱,那单利产品反而更合适。

原因很简单:

- 短期内存利差优势不明显

- 单利产品收益固定,没有波动风险

- 心理感受更踏实

长期投资(5年以上):复利产品优势明显

如果是养老规划、子女教育金这种长期目标,复利就是你的好朋友。

举例:小王从25岁开始每月存1000元做养老投资,年化收益6%:

- 到65岁退休时,他总共投入48万

- 依靠复利的力量,账户里会有199万

如果是单利呢?同样的投入,到65岁只有:

48万 + 48万 × 6% × 40年 = 163.2万

差了将近36万,而这36万就是时间给复利的奖励。

容易被忽略的”复利陷阱”

说了这么多复利的好处,也要提醒大家几个常见的误区:

陷阱1:忽略费用侵蚀复利

有些理财产品看着收益不错,但各种手续费、管理费加起来,实际到手的收益大打折扣。

举例:一款理财产品宣传年化收益5%,但要收取1%的管理费、0.5%的销售服务费,实际年化只有3.5%。拉长时间看,差距会非常大。

建议:买之前一定要看”费率”和”实际收益”,别被宣传的”名义收益”迷惑。

陷阱2:信用卡分期——反向复利的陷阱

说完美好的复利,再说说它的”阴暗面”——信用卡分期还款就是反向复利。

假设你欠了1万元信用卡分期,年化利率15%,每月还款:

- 表面上你只欠越来越少

- 但银行是按”全额计息”来算的(有些是按剩余本金)

- 实际年化成本往往高达18%-20%

这就是为什么银行总是鼓励你分期——对他们来说,信用卡分期是”复利印钞机”。

建议:尽量不要分期,或者选择手续费一次性收取的方式,成本会低很多。

陷阱3:追求短期高收益

复利的威力需要时间来展现。如果今天买明天卖,频繁换产品,不仅享受不到复利,还要承担每次交易的手续费和可能的亏损。

建议:选择复利产品后,给它足够的时间”发酵”。巴菲特的年化收益其实不算特别高(约20%),但他坚持了60年,所以成为世界顶级富豪。

实操建议:普通人怎么用好复利?

说了这么多理论,最后给大家几个接地气的建议:

1. 优先还清高利率债务

信用卡欠款、分期付款的实际利率往往很高(年化15%-20%),还掉它们就相当于获得了”年化15%-20%无风险收益”。

这个收益比任何理财产品都稳,为什么不先还掉呢?

2. 尽早开始,不要等”最佳时机”

复利最怕的就是”等”。

25岁开始每月投500元,年化6%,到65岁有97万。

35岁开始每月投1000元,同样年化6%,到65岁有58万。

多投了一倍的本金,最后却少了将近40万。这就是**”时间”在复利中的价值**。

3. 坚持长期持有,不要频繁操作

基金定投就是利用复利的好工具。每个月固定金额投入,基金净值低时自动买更多份额,净值高时自动买更少份额,长期下来成本会被平滑。

但前提是:你要坚持住。市场跌的时候不要慌着退出,要相信时间会让你的坚持获得回报。

4. 利用”自动转账”把复利自动化

我有一个朋友,月薪1万,每年能存下4万。他的秘诀就是发薪日自动转账——工资一到账,30%立刻转到基金账户和定期存款,剩下的才用来生活。

他说:”眼不见心不烦,钱就悄悄存下来了。”

写在最后

复利的力量,说到底来自于时间和耐心。

1万块钱放在5%年化的复利产品里:

- 第1年:赚500

- 第10年:赚6289

- 第20年:赚16533

- 第30年:赚37785

你看,随着时间推移,每赚到的1块钱,它带来的”后续收入”越来越多。这就是复利的魔法。

所以啊,存钱要趁早,投资要趁早,开始永远比等待”最佳时机”更重要。

当你真正理解并开始使用复利,你会发现:时间不是财富的敌人,而是最忠实的朋友。

发表回复