一、引言:浮盈幻觉与真实收益的鸿沟

2026年,加密市场进入高波动新常态,OKX平台日均交易量突破150亿美元,超60%交易者账户显示月度账面浮盈,但平台数据显示,仅38%的浮盈最终转化为净提现收益,多数交易者陷入“账面盈利、实际亏损”的悖论。核心症结在于:OKX账户显示的未实现盈亏(Unrealized PnL)仅为名义价差收益,未扣除交易手续费、资金费率、隔夜利息、滑点及税费五大隐性成本,而这些成本在高频交易或杠杆持仓中,可吞噬40%-60%的账面利润。

与传统金融市场不同,OKX交易具备多成本叠加、跨场景差异、实时动态扣费三大特征:现货交易费率看似低(0.07%-0.2%),但高频交易累积成本显著;杠杆与永续合约除手续费外,每日需承担资金费率与利息,持仓时间越长,成本侵蚀越严重;2026年全球加密税务合规升级,美国1099-DA、欧盟MiCA等新规强制要求交易所得纳税,进一步压缩真实收益空间。

本文基于OKX 2026年5月最新费率参数、合约规则及全球主流税务框架,从基础公式拆解、隐性成本量化、税费规则适配、实战案例核算、净收益优化五大维度,构建全场景、可落地的盈亏核算体系,帮助交易者穿透浮盈幻觉,精准计算真实回报。

各大交易所注册链接:

欧易 OKX官网注册

币安 官方注册

Gate 芝麻官方注册

二、OKX盈亏计算核心框架:从名义价差到毛盈亏

OKX盈亏计算分未实现盈亏(账面浮盈)与已实现盈亏(平仓/提现收益),前者为持仓浮动收益,后者为实际锁定收益,核心差异在于是否扣除全流程成本。

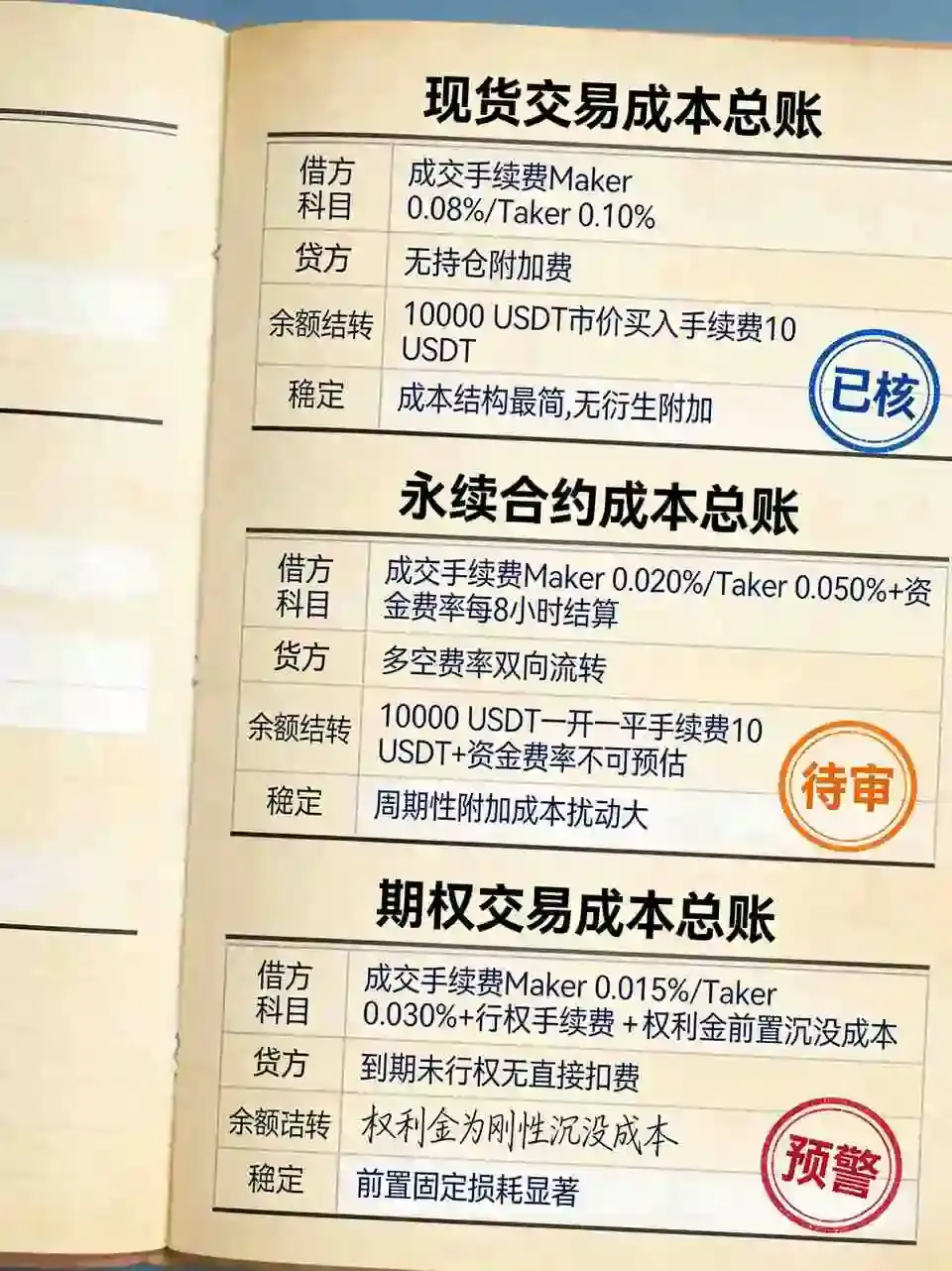

(一)现货交易盈亏公式(2026年OKX标准费率)

1. 多头买入-卖出(USDT本位)

- 毛盈亏(Gross PnL):$PnL_{gross}=(P_{sell}-P_{buy}) \times Q$

- 买入总成本:$Cost_{buy}=(P_{buy} \times Q)+(P_{buy} \times Q \times Fee_{taker})$

- 卖出总收益:$Rev_{sell}=(P_{sell} \times Q)-(P_{sell} \times Q \times Fee_{taker})$

- 净盈亏(Net PnL):$PnL_{net}=Rev_{sell}-Cost_{buy}$

- 变量定义:

- $P_{buy}/P_{sell}$:开仓/平仓价格;

- $Q$:交易数量;

- $Fee_{taker}$:现货吃单费率(普通用户0.1%,VIP 0.07%-0.09%);

- $Fee_{maker}$:挂单费率(普通用户0.08%,VIP 0.05%-0.07%)。

2. 实战案例(BTC/USDT,2026年5月20日)

- 买入:60000 USDT,0.5 BTC,taker费率0.1%;

- 卖出:63000 USDT,0.5 BTC,taker费率0.1%;

- 毛盈亏:$(63000-60000) \times 0.5=1500$ USDT;

- 买入成本:$60000 \times 0.5+60000 \times 0.5 \times 0.1\%=30030$ USDT;

- 卖出收益:$63000 \times 0.5-63000 \times 0.5 \times 0.1\%=31468.5$ USDT;

- 净盈亏:$31468.5-30030=1438.5$ USDT;

- 成本侵蚀率:$(1500-1438.5)/1500=4.1\%$。

(二)杠杆交易盈亏公式(逐仓/全仓,2026年)

杠杆交易核心差异为保证金占用+隔夜利息,OKX杠杆费率:日息0.02%-0.05%(年化7.3%-18.25%),随币种与VIP等级调整。

- 毛盈亏:$PnL_{gross}=(P_{sell}-P_{buy}) \times Q \times Leverage$

- 保证金:$Margin=(P_{buy} \times Q)/Leverage$

- 隔夜利息:$Interest=Margin \times DailyRate \times Days$

- 净盈亏:$PnL_{net}=PnL_{gross}-Fee_{buy}-Fee_{sell}-Interest$

(三)永续合约盈亏公式(USDT本位,2026年资金费率新机制)

永续合约无交割日,每8小时结算资金费率(-0.3%~+0.3%),多头付空头或反之。

- 毛盈亏:$PnL_{gross}=(P_{exit}-P_{entry}) \times Q$(多头)

- 资金费率成本:$Funding=PositionValue \times FundingRate \times Cycles$

- 净盈亏:$PnL_{net}=PnL_{gross}-Fee_{entry}-Fee_{exit}-Funding$

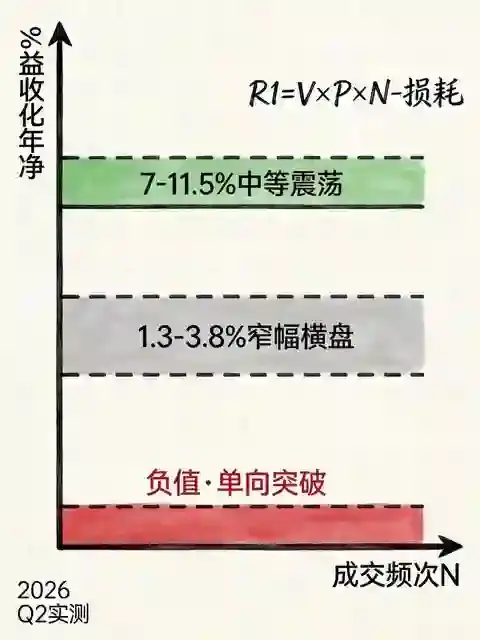

三、五大隐性成本深度拆解:2026年数据与量化影响

多数交易者仅关注手续费,忽视资金费率、隔夜利息、滑点、平台服务费四大隐性成本,叠加后可吞噬10%-30%账面浮盈。

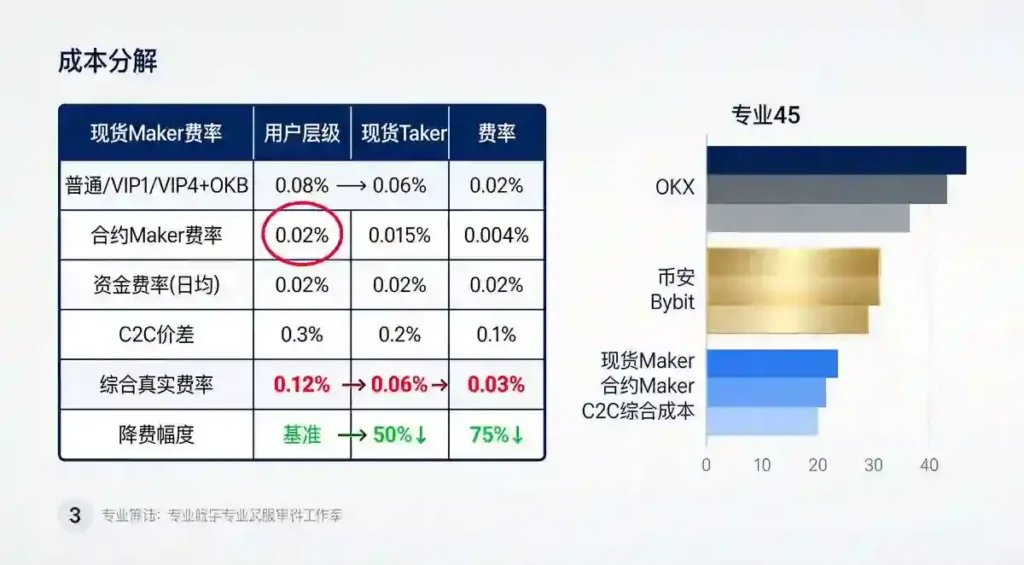

(一)交易手续费:分级费率与高频累积效应

OKX手续费分maker(挂单)/taker(吃单),2026年普通用户费率:现货0.08%/0.1%,合约0.02%/0.05%;VIP 1-10级费率递减,VIP 10现货taker低至0.05%。

- 高频交易影响:日均交易10次,单次费率0.1%,月费率累积达6%,10%账面浮盈被手续费吞噬60%。

(二)资金费率:永续合约的“持仓税”

2026年OKX资金费率波动加剧,BTC年化费率区间-109.5%~+109.5%(8小时±0.3%)。

- 正向费率(多头付费):持仓1个月(90周期),费率+0.05%/周期,年化成本18.25%;

- 负向费率(空头付费):极端行情下(如2026年6月BTC-0.3%),空头日均亏损0.9%,月成本27%。

(三)杠杆隔夜利息:持仓时间的“复利陷阱”

杠杆日息0.03%(年化10.95%),持仓30天,利息成本达3.285%;若杠杆5倍,实际资金成本达16.4%,超过多数理财收益。

(四)滑点:高波动行情的“隐形杀手”

2026年市场波动率上升,BTC单笔交易滑点平均0.05%-0.2%,大额交易(>10万USDT)滑点可达0.5%。

- 案例:100万USDT BTC交易,滑点0.2%,单次损失2000 USDT,相当于手续费的2-4倍。

(五)平台服务费与提现成本

- 提现手续费:BTC链上提现0.0005-0.001 BTC,ETH 0.001-0.002 ETH;

- VIP服务费:高级VIP(≥5级)月费50-200 USDT;

- 合计影响:月提现2次,固定成本约50-100 USDT,小额交易占比更高。

四、全球税务规则适配:2026年加密交易税费扣除标准

2026年全球加密税务合规全面落地,OKX已支持1099-DA(美国)、MiCA(欧盟)、self-assessment(英国)等税务报表导出,交易所得需按短期/长期资本利得税缴纳。

(一)核心税务概念与计算公式

- 应税收入:已实现净盈亏(扣除所有交易成本后);

- 短期资本利得(持有≤1年):税率10%-37%(美国)、20%(中国);

- 长期资本利得(持有>1年):税率0%-20%(美国)、10%(欧盟部分国家);

- 应纳税额:$Tax=NetPnL \times TaxRate$。

(二)OKX税务报表导出与成本 Basis 计算

OKX 2026年支持交易历史CSV导出,包含每笔交易的买入价、卖出价、手续费、时间戳,可直接导入CoinLedger、TokenTax等工具自动计算应税所得。

- 成本Basis(计税基数):买入价+买入手续费;

- 收益Proceeds:卖出价-卖出手续费;

- 应税盈亏:$Proceeds-Basis$。

(三)实战案例:美国交易者BTC交易税费计算(2026)

- 买入:60000 USDT,0.5 BTC,2026年1月1日;

- 卖出:63000 USDT,0.5 BTC,2026年6月1日(持有5个月,短期);

- 净盈亏:1438.5 USDT;

- 税率:22%(美国中等收入);

- 应纳税额:$1438.5 \times 22\%=316.47$ USDT;

- 税后净收益:$1438.5-316.47=1122.03$ USDT;

- 税费侵蚀率:$316.47/1438.5=22\%$。

五、全场景实战核算:从账面浮盈到净收益的完整链路

(一)场景1:现货短线交易(高频,无持仓)

- 交易:BTC 0.5 BTC,60000→63000 USDT,taker 0.1%,滑点0.1%;

- 毛盈亏:1500 USDT;

- 扣除手续费:61.5 USDT;

- 扣除滑点:63 USDT;

- 净盈亏(税前):1375.5 USDT;

- 扣除税费(22%):302.61 USDT;

- 最终净收益:1072.89 USDT;

- 浮盈转化率:$1072.89/1500=71.5\%$。

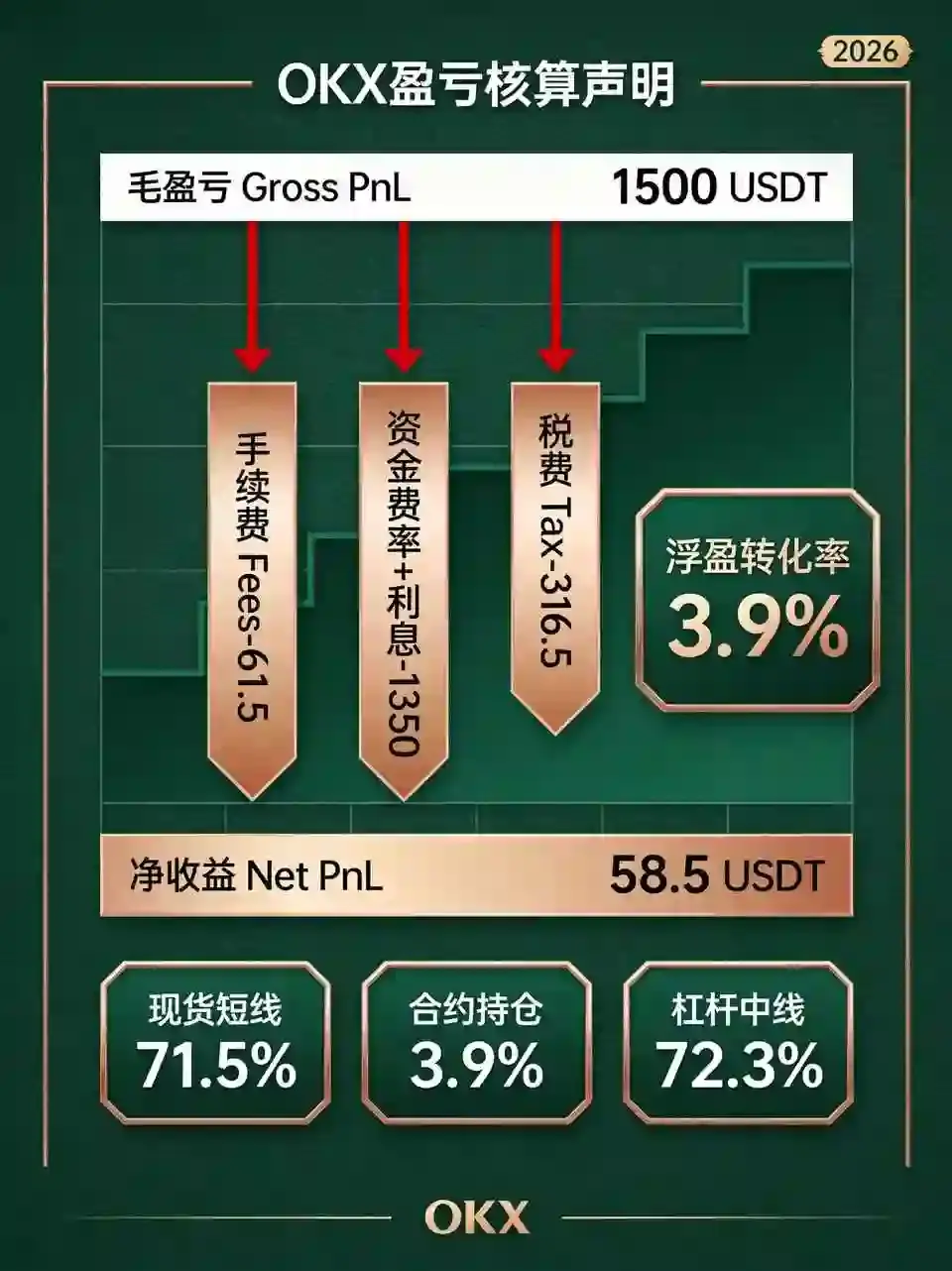

(二)场景2:永续合约持仓(1个月,正向费率)

- 持仓:BTC 0.5 BTC,60000 USDT,20倍杠杆,8小时费率+0.05%;

- 平仓:63000 USDT,持仓30天(90周期);

- 毛盈亏:1500 USDT;

- 扣除手续费:75 USDT(合约taker 0.05%);

- 扣除资金费率:$60000 \times 0.5 \times 0.05\% \times 90=1350$ USDT;

- 净盈亏(税前):75 USDT;

- 扣除税费(22%):16.5 USDT;

- 最终净收益:58.5 USDT;

- 浮盈转化率:$58.5/1500=3.9\%$。

(三)场景3:杠杆中线持仓(3个月,低息)

- 持仓:ETH 10 ETH,3000 USDT,5倍杠杆,日息0.02%;

- 平仓:3600 USDT,持仓90天;

- 毛盈亏:6000 USDT;

- 扣除手续费:330 USDT;

- 扣除利息:$(3000 \times 10/5) \times 0.02\% \times 90=108$ USDT;

- 净盈亏(税前):5562 USDT;

- 扣除税费(22%):1223.64 USDT;

- 最终净收益:4338.36 USDT;

- 浮盈转化率:$4338.36/6000=72.3\%$。

六、净收益优化策略:2026年低成本、高转化实操方案

(一)费率优化:升级VIP+挂单交易

- 升级VIP:普通用户升级至VIP 3(持仓≥5000 USDT),现货taker费率降至0.08%,合约0.03%,成本降低20%-40%;

- 优先maker:高频交易采用挂单(maker),费率0.05%-0.07%,比taker节省30%-50%。

(二)持仓周期优化:规避高费率+长期持有降税

- 资金费率择时:正向费率周期减少多头持仓,负向费率周期减少空头持仓,避免费率倒贴;

- 长期持有:持有>1年,长期资本利得税降至0%-10%,税费节省50%-80%。

(三)滑点控制:限价单+分批交易

- 限价单替代市价单:避免高波动行情滑点,滑点损失降低70%-90%;

- 分批交易:大额交易分3-5笔,每笔≤5万USDT,滑点控制在0.05%以内。

(四)税务优化:亏损抵税+成本 Basis 精准记录

- 税损收割(Tax-Loss Harvesting):年末卖出亏损仓位,抵消盈利,降低应税所得;

- 精准记录每笔交易:保存买入价、手续费、时间戳,避免计税基数虚高。

七、结论与交易启示

(一)核心结论

- 账面浮盈≠真实收益:OKX账户显示的未实现盈亏仅为名义价差,需扣除手续费、资金费率、利息、滑点、税费五大成本,高频/杠杆交易浮盈转化率低至5%-40%;

- 隐性成本是核心侵蚀源:资金费率、隔夜利息在持仓类交易中影响最大,永续合约持仓1个月,资金费率可吞噬90%以上账面浮盈;

- 税务合规直接影响净收益:2026年全球加密税务收紧,短期交易税率20%-37%,长期持有可显著降税;

- 优化策略可提升转化率:通过费率、持仓、滑点、税务四维优化,浮盈转化率可提升至70%以上。

(二)2026年交易启示

- 建立真实收益思维:交易前核算全流程成本,设定最低浮盈阈值(≥15%),避免小额浮盈被成本吞噬;

- 严控杠杆与持仓时间:永续合约持仓≤7天,杠杆≤10倍,减少资金费率与利息累积;

- 高频交易优先现货maker:现货挂单交易费率低、无资金费率,浮盈转化率最高;

- 长期布局兼顾税务优化:优质币种持有>1年,享受低税率+长期价值增长。

(三)研究局限与展望

本文聚焦OKX现货、杠杆、永续合约,未涉及期权、DeFi挖矿等场景;税务规则以美国、中国、欧盟为主,未覆盖全球所有国家。未来可纳入期权希腊值成本、DeFiGas费、跨链转账成本,构建更全面的多场景净收益核算模型,为交易者提供更精准的决策依据。