一、明面上的钱:手续费,你真的算对了吗?

OKX的手续费不是一个数字,是一套阶梯系统。2026年最新结构分三层:现货、永续合约、交割合约,每层又拆Maker(挂单)和Taker(吃单)。

现货交易,普通用户默认Maker 0.15%、Taker 0.15%。但完成KYC认证后直接降档——KYC 1级Maker/Taker均为0.1%,KYC 3级降到0.05%。如果你用OKB支付,再打五折,KYC 3级用户Maker可以做到0.025%,也就是万分之二点五。

合约交易才是成本重灾区。普通用户永续合约Maker默认0.02%、Taker默认0.05%。VIP 5级Maker可以低至0.002%——没看错,万分之零点二,而且还有负手续费返现。但Taker即便VIP 5也要0.02%,吃单方的成本永远比挂单方高一截。

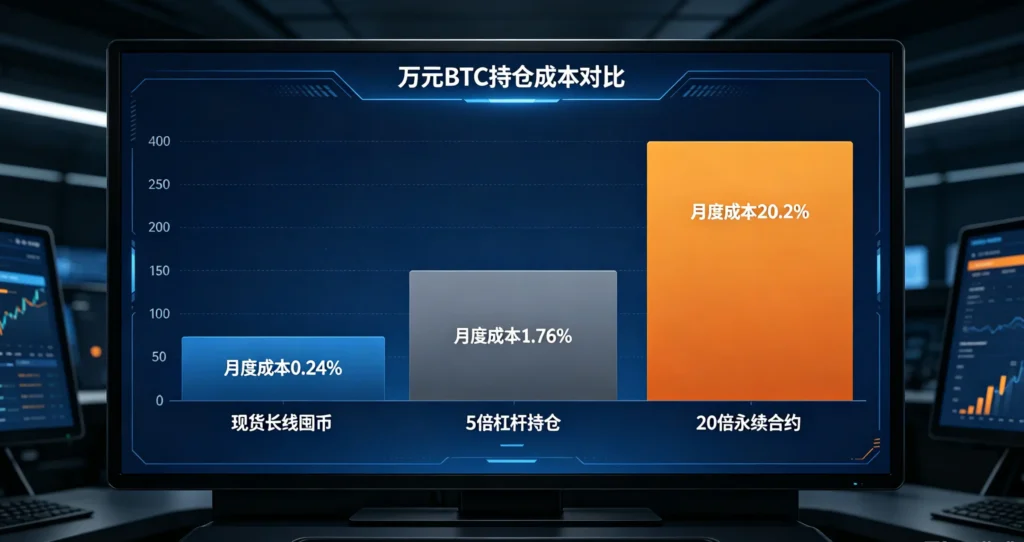

算笔账:2026年6月,BTC价格约65000 USDT,你开1张BTC-USDT永续合约(面值0.1 BTC),Taker费率0.05%,开仓手续费=0.1×65000×0.05%=3.25 USDT。平仓再收一次,一来一回6.5 USDT。如果你是VIP 5用OKB支付,Maker开平仓总成本不到0.7 USDT。同一笔交易,成本差了9倍。

这就是为什么2026年OKX高频量化圈子里流行一句话:能挂单绝不吃单,能用OKB绝不用USDT。

各大交易所注册链接:

欧易 OKX官网注册

币安 官方注册

Gate 芝麻官方注册

二、看不见的刀:滑点,才是利润的真正杀手

手续费是明码标价,滑点是暗箭伤人。

滑点的本质:你下单时看到的价格,和实际成交价格之间的差距。2026年OKX的撮合引擎速度已经是第一梯队,但在BTC波动超过5%的极端行情里,实测延迟仍会突增300-400ms。更要命的是盘口幻象——超过70%的挂单会在价格触及前0.3秒撤单,你看到的流动性是假的。

举个真实场景:你计划以65000 USDT平仓BTC多仓,市价单砸下去,实际成交价64950,每张合约滑点损失50 USDT。如果你做的是10张合约,滑点成本就是500 USDT——这笔钱不在任何费率表里,但它实实在在从你账户里消失了。

2026年6月最新的高频量化实测数据更扎心:一个精心构建的17因子做市策略,年化夏普比率回测做到3.2,实盘却持续亏损。原因不是模型不行,是滑点把利润吃光了。反而一个”零权重”的简单策略——只用中间价加减ATR挂单——日均成交率从31%提升到68%,夏普比率做到1.9。

结论很残酷:在OKX做合约,控制滑点比优化策略重要十倍。 限价单是你最好的朋友,市价单是你最贵的敌人。

三、每8小时割一刀:资金费率,多数人根本没算进去

永续合约没有到期日,但有资金费率。每8小时收一次,目的是让合约价格锚定现货价格。2026年的费率区间通常在±0.01%到±0.1%之间,极端行情能到±0.3%。

你开1张BTC永续多仓,名义价值65000 USDT,10倍杠杆,保证金6500 USDT。如果资金费率是+0.05%(多头付给空头),持仓8小时你要付:6500×0.05%=3.25 USDT。一天三个周期,就是9.75 USDT。一个月下来,光资金费率就吃掉将近300 USDT——这还没算你盈亏,纯粹是持有仓位的”租金”。

更坑的是,OKX的资金费率算法只参考买一/卖一价格,价格精度颗粒较粗。这意味着大单可以用更少的资金推动价格剧烈跳动,制造插针式爆仓。2025年6月就有行业分析指出,OKX的标记价格机制相比Binance更容易被操纵——Binance还考虑了借贷利率和订单簿深度,OKX的算法更”朴素”,也更危险。

资金费率不是小数目,尤其是高杠杆持仓过夜。 10倍杠杆、月费率0.05%的情况下,一年资金费率成本高达18%——你的本金还没动,先交了近五分之一的”持有税”。

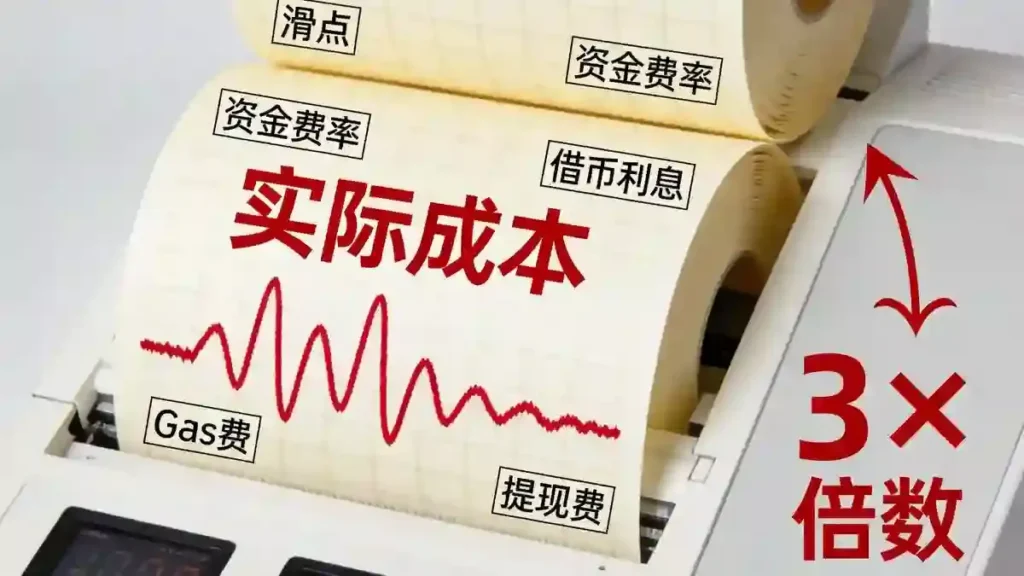

四、真正的隐藏费用:借币利息、Gas费、提现费

这三项才是大多数人账单上的黑洞。

借币利息:合约交易如果用杠杆,做多时借入BTC、做空时借入USDT,都要付利息。2026年OKX的借币年化利率,BTC约0.5%-2%,USDT约2%-5%。你做空BTC-USDT合约,借入BTC的年化利息按2%算,持仓10天的利息=名义价值×2%×10/365。一张合约(0.1 BTC,65000 USDT名义价值),10天利息约35.6 USDT。

Gas费:OKX现货和合约交易本身不产生Gas费,但充值、提现、跨链要付。BTC提现平台手续费0.0001 BTC加Gas费约0.00001 BTC,合计约7美元。跨链转账更贵——ETH转BNB链,Gas费10-50美元不等。2026年5月OKX Ventures报告显示,链上稳定币年度结算总额已突破12万亿美元,非交易时段(银行关门时间)占比超40%,但Gas费在网络拥堵时仍会飙升10倍以上。

提现费:很多人忘了,提现本身有成本。OKX的提现手续费虽然不高,但如果你频繁小额提现,累积起来是一笔不小的开支。

五、2026年实战:三种典型场景的真实成本单

| 场景 | 用户画像 | 真实月成本 |

|---|---|---|

| 小散现货持有 | 普通用户,月交易额10万USDT,市价单买入持有 | 手续费约60 USDT,无其他成本 |

| 高频合约日内交易 | VIP 2,日开平10次BTC永续,Taker成交 | 手续费360 USDT + 资金费率约12 USDT = 372 USDT/月 |

| 大额跨链转移 | VIP 5,ETH链USDT转BNB链 | 平台费0 + Gas费约15 USDT + 滑点约5 USDT = 20 USDT/次 |

最贵的从来不是单笔手续费,是你根本没意识到自己在付的那些钱。

六、省钱只有三条路,没有第四条

第一,完成KYC + 用OKB支付。这一步直接把你的费率砍半,KYC 3级加OKB,现货Maker做到万分之二点五,合约Maker更低。

第二,能挂单绝不吃单。2026年的盘口数据告诉你,70%的挂单是假的,但限价单至少让你锁定成本,不会被滑点偷袭。

第三,别忽视资金费率和借币利息。高杠杆过夜之前,先算一笔账:如果资金费率月均0.1%,10倍杠杆一年光费率就吃掉12%的本金。这不是交易,是给交易所打工。

交易成本这件事,从来不是”省几毛钱”的问题。它是你的策略能不能活过第一个月的生死线。OKX的工具已经够透明了——PoR报告月月发,费率表页面可查,VIP等级实时更新。真正不透明的,是你自己那笔从没算过的账。

打开你的交易记录,把每一笔的手续费、资金费率、滑点加总。那个数字,可能比你以为的多三倍。

(本文数据截至2026年6月,引用OKX官方费率说明、2026年5月OKX Ventures行业报告、Defillama链上数据及CSDN量化实测案例。)