什么是分散投资

分散投资,形象地说就是”不把鸡蛋放在同一个篮子里”。具体来说,就是把你的资金分散到不同类型的投资品种中,比如股票、债券、基金、存款等,而不是全部押注在某一种资产上。

举个简单的例子:如果你把所有积蓄都买了某一只股票型基金,而这恰好是重仓新能源板块的基金,那么当新能源行业整体回调时,你的基金也会跟着大幅下跌。但如果你同时持有股票基金、债券基金和货币基金,新能源的下跌对你整体资产的影响就会被大大稀释。

这就是分散投资的魅力——通过配置不同类型的资产,让你的投资组合更加稳定,不至于因为某一个板块或某一种资产的波动而导致整体资产大幅缩水。

分散投资的三个层次

真正的分散投资并不仅仅是买多只基金那么简单,它包含三个层次:

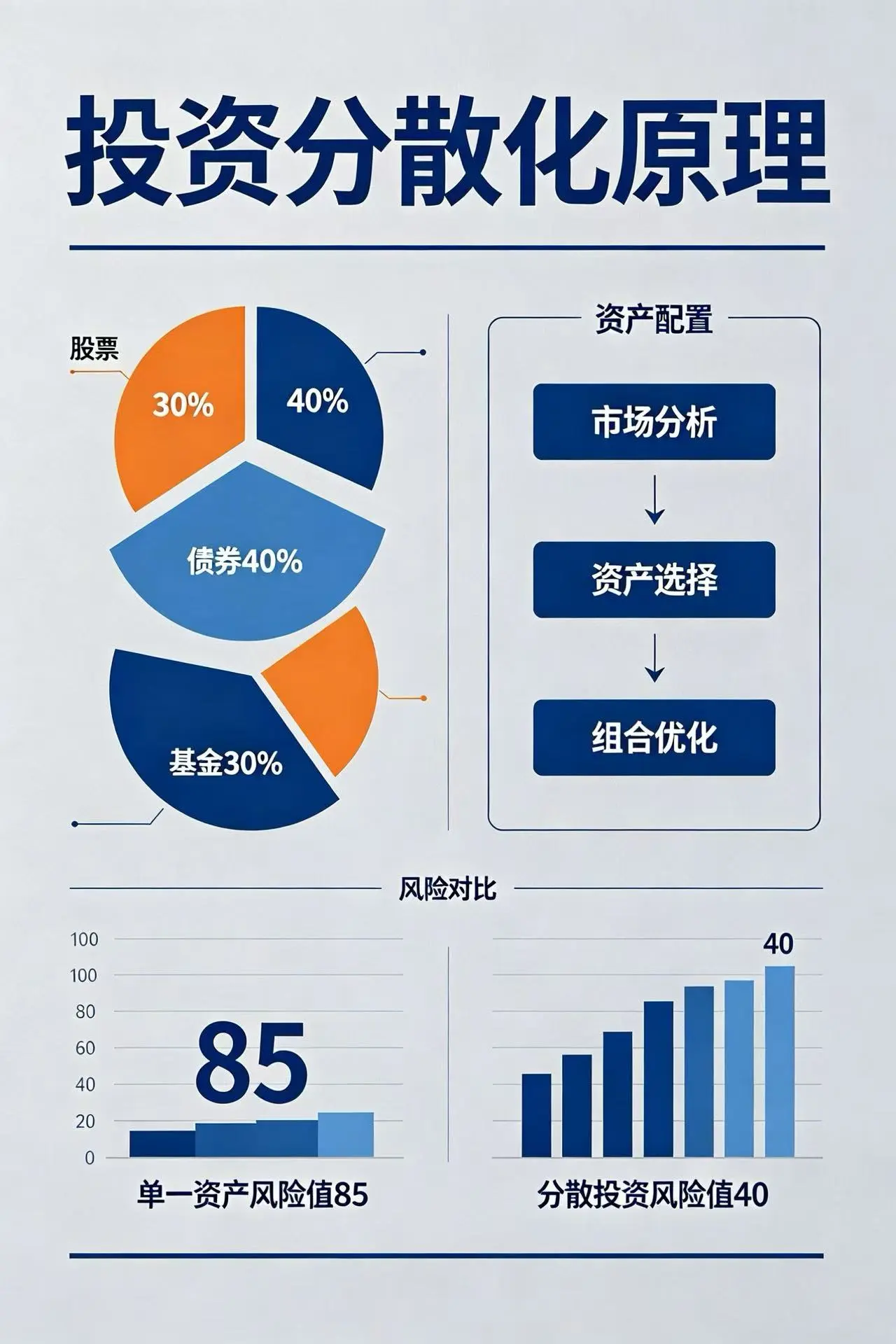

第一层:资产类别分散。这是最基本的分散,把资金配置到股票、债券、现金、房产等不同大类资产中。不同资产类别的相关性较低,走势往往此消彼长,能够有效降低整体风险。

第二层:行业/板块分散。在同一类资产内部,比如股票投资中,把资金分散到不同行业、不同板块。即使某个行业遭遇黑天鹅事件,其他行业的股票仍可能表现稳健。

第三层:地域分散。把投资范围扩展到不同国家和地区。全球经济发展是不同步的,一个国家经济下行时,另一个国家可能正在强劲增长。地域分散能够帮助我们捕捉全球经济增长的机会,同时规避单一国家或地区的系统性风险。

为什么要分散投资

分散投资能够降低非系统性风险

投资风险分为两类:系统性风险和非系统性风险。系统性风险是整个市场都面临的风险,比如金融危机、政策变化等,这类风险无法通过分散投资来消除。非系统性风险则是单个公司或行业特有的风险,比如某家公司业绩暴雷、某个行业政策收紧等,这类风险可以通过分散投资来有效降低。

举个真实的例子:2018年A股市场整体下跌,这是系统性风险,几乎所有股票都难以幸免。但如果你在2017年就做好了分散配置,持有一定比例的债券基金和黄金资产,那么在2018年的熊市中,你的损失会比满仓股票的人小很多。

分散投资能够优化风险收益比

很多人觉得分散投资就是”不把所有鸡蛋放在一个篮子里”,这只是表面理解。更深层的逻辑是,通过合理的资产配置,我们可以获得一个更优的风险收益比——也就是说,在承担相同风险的情况下,获取更高的预期收益;或者在获得相同收益的情况下,承担更低的风险。

假设你有10万元,两种投资方案:方案A全部投入股票基金,预期年化收益15%,但波动较大,最大回撤可能达到30%;方案B把5万投入股票基金、3万投入债券基金、2万放入货币基金,预期年化收益10%,但最大回撤可能只有10%左右。对于风险承受能力一般的投资者来说,方案B明显更合适——虽然收益低了5个百分点,但投资体验会好很多,也不至于在市场大跌时承受巨大的心理压力。

分散投资能够提高资金的使用效率

很多人不愿意分散投资,理由是”分散了收益就低了”。这个观点其实经不起推敲。如果一只股票涨了200%,但你只敢用10%的资金去投它,那这只股票对你的整体收益贡献只有20%。但如果你经过深入研究,对某只股票非常有信心,重仓它也不是不可以——关键是要在你的认知范围内做决策,而不是盲目集中或分散。

实际上,分散投资能够让资金在不同的市场机会中轮转。比如在牛市初期,你可以享受股票上涨的收益;当股市估值过高、风险积聚时,债券和现金类资产可以作为”蓄水池”,等待下一个投资机会。这样,你的资金始终处于”可用”状态,而不是被动地等待解套。

如何正确分散投资

第一步:明确自己的风险承受能力

在做任何投资之前,你都需要先回答几个问题:你能承受多大的亏损?你的投资期限是多长?你这笔钱的用途是什么?

如果你是年轻人,距离退休还有三四十年,可以承受较大的短期波动,那么可以适当提高股票类资产的配置比例;如果你是接近退休的老年人,资产安全性是第一位的,应该以债券、存款等稳健资产为主。

一般来说,可以用”100法则”做一个粗略参考:用100减去你的年龄,得到的就是你可以用于高风险资产配置的百分比。比如你今年35岁,那么高风险资产(股票、股票基金等)的比例可以控制在65%左右。

第二步:选择相关性较低的资产

分散投资的关键是选择相关性较低的资产。如果两只基金的重仓股高度重合,买再多这样的基金也不能真正分散风险。

常见的低相关性资产组合包括:

- 股票+债券:这是最经典的组合。股票和债券的走势往往呈负相关或弱相关,当股市不好时,债券可能表现稳健;当债市低迷时,股票可能走出独立行情。

- 国内资产+海外资产:配置一些QDII基金或港股基金,可以对冲汇率风险和单一市场风险。

- 大盘股+小盘股:不同规模的股票,其价格驱动因素不同,走势也会有差异。

- 传统资产+另类资产:比如股票债券之外,增加一些黄金、商品等另类资产的配置。

第三步:定期再平衡

市场是动态变化的,你的资产配置比例也会随着涨跌而改变。比如你原本设定股债比例是6:4,一年后股票大涨,比例变成了8:2,这时候你就需要”再平衡”——卖出部分股票,买入部分债券,恢复到原来的比例。

再平衡的好处有两个:一是强制你”高卖低买”,在别人贪婪时恐惧、在别人恐惧时贪婪;二是保持你的风险暴露在可控范围内,不至于因为某类资产占比过高而承担额外风险。

再平衡的频率不用太频繁,半年到一年一次即可。太频繁会增加交易成本,太稀少又可能错过再平衡的收益。

第四步:避免过度分散

分散投资虽好,但也不是越分散越好。如果你的资金量不大,却买了十几只基金,每只基金的收益都被摊薄,而且管理起来也很麻烦。一般来说,对于普通投资者,持有5到8只基金就足够了,覆盖不同的资产类别和风格即可。

还有一点要注意:分散的是风险,而不是无知。很多人买了七八只基金,但全是股票型基金,或者全是同一家基金公司的产品,这样分散的意义就大打折扣。真正的分散是”有意识的分散”,每多配置一只基金,都要清楚它的定位和作用。

分散投资的常见误区

误区一:分散就等于分散了很多只股票

很多人以为分散投资就是买很多只股票,买10只、20只甚至更多。但如果你买的都是同一行业的股票,或者高度相关的股票,这种”分散”并没有太大意义。真正的分散是要跨越行业、跨越资产类别、跨越地域的。

误区二:基金数量多就是分散

有些人买了七八只基金,但打开一看,全是名字差不多的沪深300指数基金,或者全是某个明星基金经理管理的产品。名字不同不代表基金不同,你需要关注的是基金的实际持仓和投资策略。

误区三:为了分散而分散

有些人走向另一个极端,买了几十只基金,美其名曰”充分分散”。但结果呢?本金被严重摊薄,而且根本没有精力去关注每一只基金的涨跌。这样的分散反而降低了效率,增加了管理成本。

误区四:忽视了自己的实际情况

分散投资没有标准答案,必须结合个人的实际情况来制定。有人适合激进的配置,有人适合保守的配置;有人资金量大可以充分分散,有人资金量小只能精选。适合自己的,才是最好的。

写给新手的建议

如果你是刚接触投资的新手,不妨从最简单的分散开始:

- 先把资产分成三份:一部分存入货币基金或银行存款(灵活性高、安全性强),一部分配置债券基金或银行理财产品(稳健增值),一部分配置股票基金或指数基金(追求收益)。比例可以根据你的年龄和风险偏好来调整。

- 选择两到三只基金:不用太多,两三只就够了。可以选择一只沪深300指数基金(代表大盘整体表现)、一只债券基金(稳健配置),有精力的可以再加一只你自己看好的行业或主题基金。

- 坚持定投:与其择时,不如定时定额地坚持定投。定投本身就带有分散效果——市场低时买入的份额多,市场高时买入的份额少,长期下来成本会被摊平。

- 保持学习:投资是一场终身的修行。随着你对市场和产品的理解加深,可以逐步优化自己的资产配置。但不管到什么阶段,都要牢记分散的原则——这个道理巴菲特、彼得·林奇等投资大师都在反复强调。

结语

分散投资不是懦弱的表现,而是成熟的标志。它体现的是一种理性、克制、对不确定性的敬畏。满仓梭哈固然可能带来暴富,但也可能带来灭顶之灾。真正能在市场上长期存活的人,往往都是懂得控制风险的人。

记住:投资的第一要义是保住本金,第二要义是保住本金,第三要义还是保住本金。分散投资,就是保护本金最简单、最有效的武器。