杠杆合约的讨论里,充斥着一种奇怪的语法:“我上个月翻了3倍”、“这单吃了200%”。这些数字听起来震撼,但它们在金融学意义上几乎毫无信息量。

翻3倍用了多大杠杆?持仓了多久?中间经历了多大回撤?如果不回答这三个问题,“3倍”这个数字和彩票中奖没有区别——它描述的是一次结果,而非一种能力。

本文试图在OKX永续合约的交易场景中,建立一套机构级的收益评估框架。这套框架不关心你“赚了多少倍”,只关心两个问题:你的收益在时间维度上是否可持续?你的收益在风险维度上是否划得来?

各大交易所注册链接:

欧易 OKX官网注册

币安 官方注册

Gate 芝麻官方注册

一、杠杆幻觉:为什么“赚了100%”可能还不如买现货

先看一个真实到令人不适的对比。

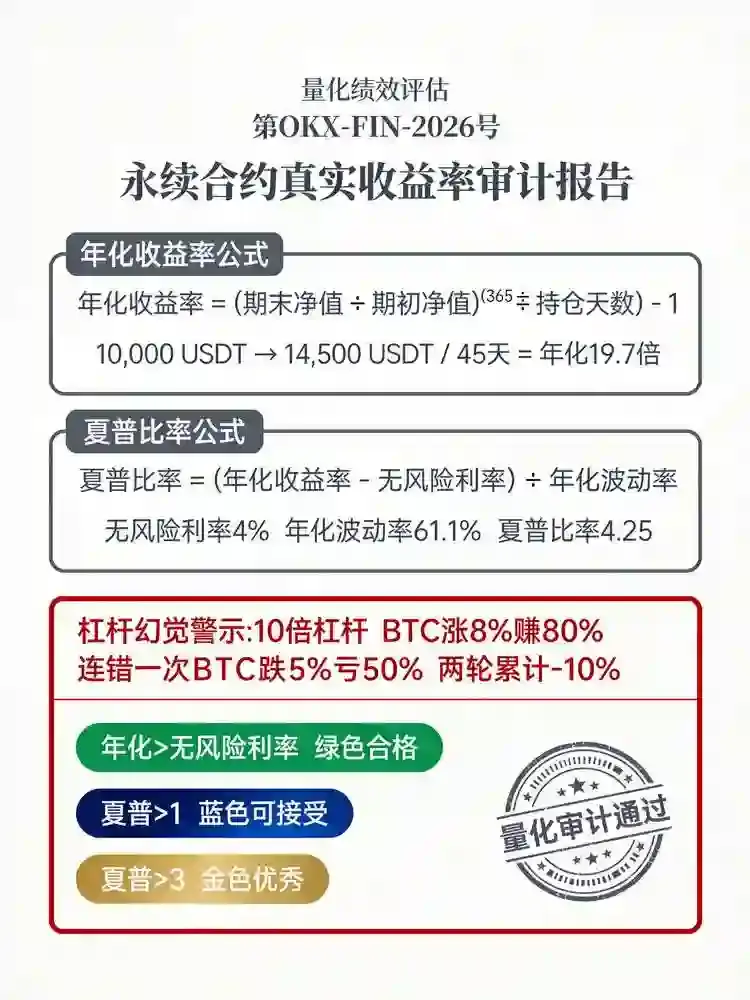

交易者A:在OKX用10倍杠杆做多BTC,持仓10天,期间BTC上涨8%。他的保证金收益率为80%。

交易者B:在OKX现货买入BTC,持有10天,同样赶上BTC上涨8%。他的收益率为8%。

直觉上A碾压B。但如果A在接下来10天继续用10倍杠杆操作,方向判断失误,BTC回调5%,他的亏损幅度为50%。两轮下来,A的累计收益率为1.8×0.5-1=-10%。B依然持有现货,累计收益率约为2.6%。

杠杆放大的不仅是收益,还有你犯错时的代价。更重要的是,杠杆让你无法承受连续判断正确的压力——50倍杠杆下,连续做对10次的累计收益确实惊人,但连错两次的概率同样存在,而两次错误就可能将本金归零。

这就是杠杆幻觉的核心:高杠杆交易呈现的收益率,在数学上无法被时间复利化。 你今天用100倍杠杆赚了10%,不等于明天还能用100倍杠杆继续赚。但你的大脑会自动把短期收益率线性外推,仿佛这条路可以一直走下去。

因此,评估合约交易绩效的第一步,就是把所有收益率换算到同一个时间标尺上。

二、年化收益率:把所有人拉到同一条起跑线

年化收益率是金融世界最基础的标尺。它的逻辑很简单:不管你的持仓是1小时还是1年,统一换算成“如果这个策略持续一年,收益率是多少”。

计算公式:

年化收益率 = (期末净值 / 期初净值)^(365 / 持仓天数) – 1

用OKX合约的实际场景代入。假设你初始保证金10,000 USDT,经过45天的交易,账户净值变为14,500 USDT(含已实现盈利、未实现盈亏和资金费率收支)。

年化收益率 = (14,500 / 10,000)^(365/45) – 1 = 1.45^8.111 – 1 ≈ 19.7倍

这个数字看起来很夸张——年化1970%。但它准确反映了一个事实:45天赚45%这个绩效,如果能够持续复利,一年后将极其惊人。而“能否持续”正是年化收益率逼你面对的问题。

如果另一笔交易5天赚了15%,年化收益率为(1.15)^(365/5)-1,结果是天文数字——但这恰恰说明短期高收益不可能年化维持。年化计算本身就在提醒你:别把短期的运气当长期的能力。

实操中在OKX上计算年化收益率,你需要提取的数据在合约账户的“资产分析”或“交易记录”中。关键数据点包括:期初净值、期末净值、时间跨度(按自然日计算)。如果期间有出入金,需要使用时间加权收益率进行调整,这是进阶话题,此处不展开。

三、夏普比率:把心跳也计为成本

年化收益率回答了“赚了多少”,但没回答“赚钱的过程有多颠簸”。夏普比率填补的正是这个缺口。

夏普比率的公式为:

夏普比率 = (策略年化收益率 – 无风险利率) / 年化波动率

在加密世界,无风险利率通常取美国国债收益率或稳定币借贷年化收益率。2026年6月,USDT在OKX理财中的年化收益率约4%,可以此作为无风险利率的近似替代。

年化波动率的计算稍复杂。你需要先提取每日收益率,计算其标准差,再乘以√365进行年化。每日收益率 = (当日净值 – 前日净值) / 前日净值。如果当日没有交易也没有持仓,当日收益率为0。

在OKX上获取计算数据的方法:合约账户页面的“资产走势图”提供每日净值的可视化数据,OKX的“交易分析”功能可直接导出每日盈亏记录。将每日盈亏除以当日初始净值得到每日收益率序列,然后计算标准差。

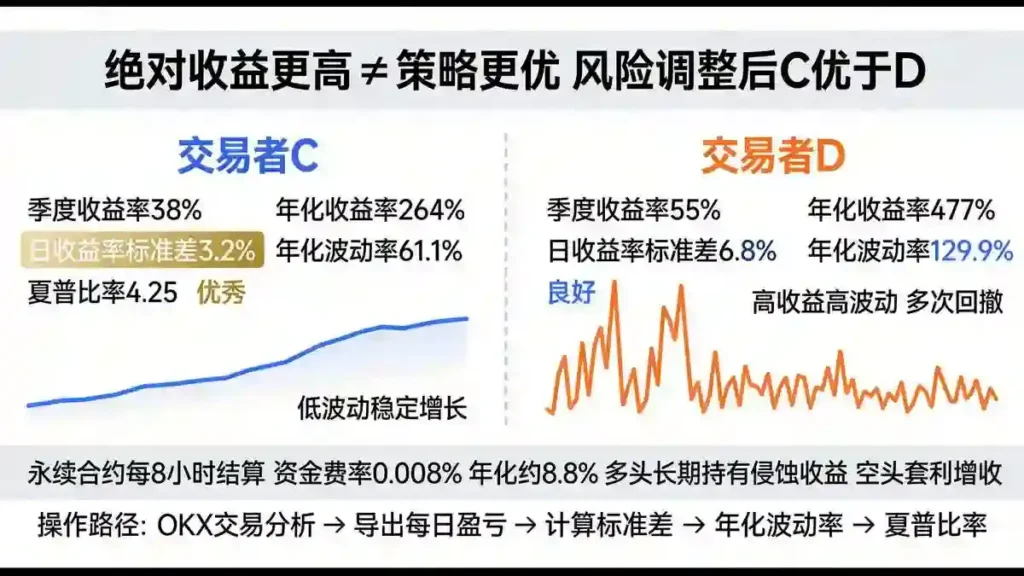

一个计算实例更直观。交易者C在2026年Q2的交易记录:

- 季度收益率:38%

- 季度年化收益率(简单折算):约(1.38)^(4)-1 ≈ 264%

- 每日收益率标准差(季度):3.2%

- 年化波动率:3.2% × √365 ≈ 61.1%

- 无风险利率:4%

夏普比率 = (264% – 4%) / 61.1% ≈ 4.25

交易者D同期数据:

- 季度收益率:55%

- 年化收益率:约477%

- 每日收益率标准差:6.8%

- 年化波动率:129.9%

夏普比率 = (477% – 4%) / 129.9% ≈ 3.64

D的绝对收益更高,但夏普比率更低。原因是D在获取更高收益的过程中承受了更大的波动——他的净值曲线更加跌宕,出现了数次大幅回撤。从风险调整后收益的角度看,C的策略质量更优。

夏普比率的一般评判基准:低于1意味着策略收益不足以补偿风险;1-2属于可接受水平;2-3属于良好;3以上属于优秀。在加密合约交易中,由于波动率天然较高,夏普比率通常低于传统资产。能够稳定保持在2以上已属不易。

四、一个关键修正:资金费率对真实收益的隐形影响

在OKX永续合约中,有一项独特的收支经常被收益率计算忽略:资金费率。

永续合约每8小时结算一次资金费率。如果你长期持有一个方向的仓位,资金费率会成为持续性收入或持续性成本。2026年Q2 BTC永续合约的平均资金费率为0.008%(正,即多头付费),每8小时一次,年化约8.8%。

如果交易者长期持有多头仓位,这笔支出会显著侵蚀年化收益。在计算真实年化收益率时,资金费率的累计收支必须纳入净值变动。OKX的“交易记录”中提供每一笔资金费率结算的详细记录,导出后累加即可。

一个矫正案例:某交易者全年现货对永续套利,持有永续空头仓位收取资金费率。表面上年化套利收益约6%,但加上资金费率收入约8.8%后,真实年化收益接近15%。如果不计资金费率,收益率会被严重低估。

五、实操工具:一张收益率评估表

将以上分析浓缩为一张可执行的评估表。以下是在OKX上完成一笔或一段时期的合约交易后,应当计算的核心指标:

| 指标 | 计算方法 | 数据来源(OKX) |

|---|---|---|

| 期间收益率 | (期末净值-期初净值)/期初净值 | 合约账户资产分析 |

| 年化收益率 | (1+期间收益率)^(365/持仓天数)-1 | 同上+持仓周期 |

| 最大回撤 | (峰值-谷值)/峰值 | 资产走势图 |

| 日收益率标准差 | STDEV(每日收益率序列) | 交易分析导出 |

| 年化波动率 | 日标准差×√365 | 计算得出 |

| 夏普比率 | (年化收益率-无风险利率)/年化波动率 | 计算得出 |

| 资金费率净收支 | Σ每期资金费率结算金额 | 交易记录导出 |

完成这张表后,你会得到三个核心判断:

第一,年化收益率是否超过无风险利率?如果没有,做合约不如去理财。

第二,夏普比率是否超过1?如果没有,你承受的波动没有获得足够补偿。

第三,最大回撤你是否能接受?如果不能,下一阶段必须降低杠杆或缩小仓位。

六、最大的风险:把一次幸运误读为一种能力

在结束之前,需要强调一个统计学事实:在波动率极高、样本量有限的情况下,收益率数据可能完全来自运气。

2026年Q1的一份学术研究显示,在加密永续合约交易者中,单季度收益率排名前10%的交易者,在下一季度继续留在前10%的比例仅为14%。这意味着大多数短期高收益无法持续。夏普比率如果建立在不足50个交易日的数据上,其统计显著性非常有限。

因此,计算收益率和夏普比率的目的,不是给自己发一张“优秀交易员”的证书,而是诚实地回答一个问题:我的收益是来自正确的判断,还是来自正确的运气?

杠杆合约的魅力在于,它能把一次正确的判断放大成丰厚的回报。杠杆合约的残酷在于,它也能把一次错误的运气放大成毁灭性的亏损。

年化收益率和夏普比率不会帮你赚钱。它们只会让你在亏钱的时候,知道自己亏在了哪里——是方向判断错了,还是风险管理错了,还是根本就不该坐在这张赌桌上。

计算提示

本文所列年化收益率计算采用简化公式,适用于无出入金的封闭期评估。存在频繁出入金时,建议使用时间加权收益率或资金加权收益率方法。夏普比率基于每日收益率计算,如需更高精度可使用更高频数据。OKX合约账户的资产分析功能提供部分自动计算指标,可作为交叉验证参考。历史绩效不构成未来收益保证。杠杆交易存在本金全部损失的风险,请根据自身情况审慎参与。

发表回复