2026年5月,一个在OKX做ETH合约的短线交易者晒出了自己的账单:单月成交量1800万美元,账面上Maker费率低至万分之一,理应只付1800美元手续费。但实际综合成本接近2.4万美元,差了整整13倍。

差在哪?剩下的钱被谁收走了?

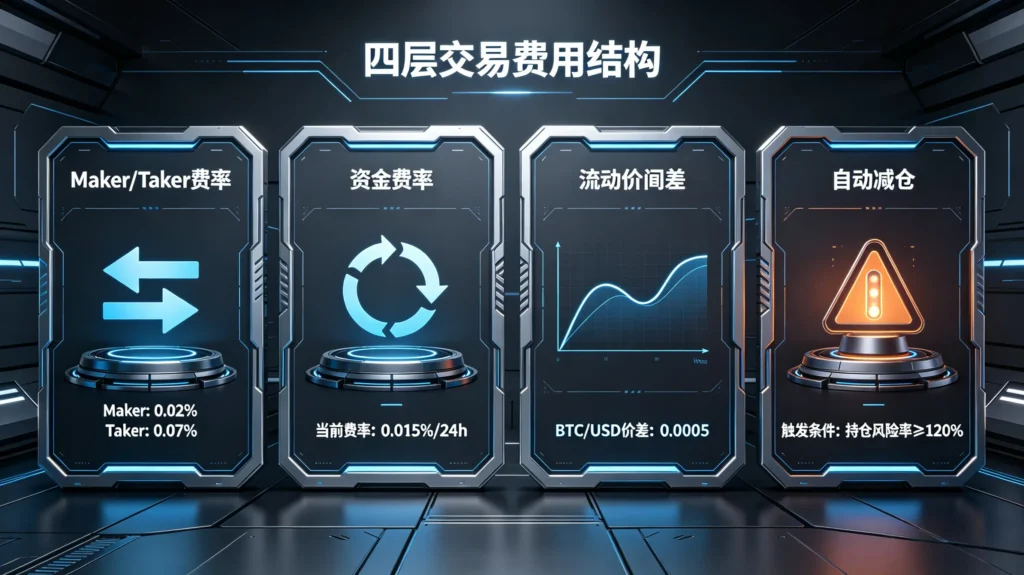

答案藏在一个误区里——大多数人对“手续费”的认知,停留在挂单成交时的显性费率上。但一笔合约交易从开仓到最终结算,资金会在四个不同的环节被抽取或消耗,其中三层不叫“手续费”,却同样是真金白银的流出。

OKX在2026年的费率体系,恰恰是把这四层结构做得极其精细的样本。拆开看。

第一层:Maker/Taker费率——唯一可见的明牌

这是所有人都能看到的那层。

截至2026年6月,OKX合约交易的基准费率是Maker 0.015%、Taker 0.040%。结合30天交易量或OKB持仓量,费率会逐级下调,普通用户最低可以压到Maker 0.010%、Taker 0.035%。对于月交易量超过2亿美元的专业做市商,通过申请可以获得负Maker费率,也就是挂单成交不但不收费,平台还倒贴万分之一左右。

这部分费率的计算方式很透明,成交时直接从仓位保证金里划扣,账单上写得清清楚楚。绝大多数用户的成本感知,就到这一步为止了。

但这里已经有第一个认知陷阱:Maker和Taker的身份不是固定的。你挂了一单限价单,如果因为行情剧烈波动变成了“被动吃单”的一方——比如你挂卖单时价格瞬间砸穿你的挂单价,系统会按Taker给你结算。2026年一季度OKX的统计显示,约18%的用户实际Taker占比远高于自己的主观感知,尤其在波动剧烈时段,以为自己是在“挂单等成交”,实际全吃在了市价上。Taker费率是Maker的2.5到4倍,这18%的比例差,一年下来能跑出数千美元的成本差异。

第二层:资金费率——看起来不是费,扣起来真要命

资金费率是永续合约特有的设计,为了让合约价格锚定现货指数,多头和空头之间每8小时结算一次资金费用。OKX目前的资金费率收取时间是每天0:00、8:00、16:00(UTC+8),只在持仓的瞬间触发收费。

听起来很公平,甚至是交易机制的一部分,不叫“费”。但现实是,2026年上半年,ETH永续合约的平均资金费率在0.01%到0.03%区间震荡,也就是说,在单边做多情绪主导的市场里,持仓多单每天要缴出0.03%到0.09%的本金。一个满仓10万美元、持有一个月的多单用户,即便持仓期间价格纹丝不动,光资金费率就能吃掉他几百到上千美元。

更隐秘的伤害发生在高频交易者身上。资金费率是按8小时整点快照收取的,只要在那一个瞬间持有仓位,就要缴足一整期的费用。这意味着什么?一个做日内波段的交易者,可能在三个快照时间都刚好持有仓位——他以为自己持仓时间不到24小时,实际却被收了三次、计24小时的资金费率。超级短线选手的“持仓时间”和“被收费时间”之间,存在一个高达3倍的杠杆式放大。

还有那些被展示在前端、诱人做空的“负资金费率”行情。2026年4月,BTC合约一度出现-0.1%的资金费率,意味着空头每8小时可以从多头手里拿到千分之一的钱。大量散户冲进去吃这个收益,结果48小时内BTC反弹11%,负费率吃到的几百美元,远不够填补方向做反的亏损。资金费率从来不是套利工具,而是对持仓方向的持续磨损——它不管你是赚是亏,到了时间就扣,机械且无情。

第三层:流动性价差——看不见的隐形成本

这是四层费用里最“暗”的一层,因为它在任何账单上都不显示。

流动性价差的本质是——你挂市价单吃进的那一刻,你的成交价和盘口中间价之间永远存在一个差值。这个差值不叫“手续费”,不会出现在交易记录里,但它是你在进场的一瞬间就亏掉的钱。

OKX在2026年对主流交易对的盘口深度做了显著优化,BTC/USDT合约的0.01%深度内,买一和卖一的价差通常只有1到2个最小变动价位,折合成本大约在万分之一到万分之三之间。这看起来微不足道,但问题在于,交易量越大的用户,暴露在这一层的时间就越长。

一个做趋势跟踪的量化策略,如果每次开仓都采用市价单,单边滑点和价差加起来,保守估计在万五到千分之一之间。以日均成交500万美元的策略为例,光流动性价差这一项,月均磨损就在7500到1.5万美元之间。这笔钱比他们支付的所有Maker/Taker手续费加起来还多,却在任何报表上都找不到。

更复杂的是,流动性价差不是一个固定的数字,而是一个与市场微观结构深度绑定的变量。2026年3月某个周末的凌晨时段,OKX上某个中小市值代币的合约盘口出现了短暂真空,买卖价差瞬时拉大到0.8%。一个毫不知情的用户挂了一笔市价止损单,单这一下就损失了8000美元——止损是触发了,但触发在一个几乎被抽干了流动性的价格上。这笔损失不属于手续费、不属于资金费率、也不属于交易所收取的任何名目,但它就是实实在在发生了,并且只会在成交明细里留下一个刺眼的数字。

第四层:自动减仓——小概率事件的极端吞噬

自动减仓是加密衍生品市场独有的一套风险分摊机制。简单说,当某个用户的仓位爆仓后,如果其保证金不足以覆盖亏损,而这部分亏损连保险基金都兜不住,交易所就会按照盈利与杠杆的排序,强行从盈利最多、杠杆最高的对手方仓位中减掉一部分,来填补窟窿。

OKX的自动减仓机制采用了排名系统,用户的自动减仓风险越低,排名越靠后,越不容易被选中。但“不容易”不等于“绝对不会”。2026年一季度,因某山寨币合约在流动性枯竭时段出现连锁爆仓,OKX保险基金一度被击穿千分之三,少量仓位触发了自动减仓程序。

被减仓的用户经历的是什么?他们本来处于浮盈状态,仓位突然被系统强制平掉一部分,成交价格由系统决定——通常不在最优价位。更残酷的是,这些用户在减仓瞬间产生的额外亏损,没有任何补偿机制。自动减仓的本质,是把少部分极端亏损用户的债务,强制转嫁给了另一群盈利用户。

这算是手续费吗?严格来说不算。但它是不是你持有仓位期间,需要承担的一种潜在成本?绝对是。而且在极端行情下,这第四层的吞噬量级,可能超过前三层之和。

四层叠加:真实费率长什么样

把这四层放在一起,一个真实交易者的成本结构会变成什么样子?

假设一个做ETH合约的趋势交易者,日均持仓15万美元,月交易量600万美元,月度操作约40次。我们拉一张粗略的账单:

- 第一层:Maker/Taker混合费率按万三算,月交易量600万,直接扣费约1800美元。

- 第二层:ETH平均资金费率0.015%,按持仓时间每天吃两次计,日均磨损22.5美元,月计675美元。

- 第三层:市价单冲击,按每次开平仓磨损万五计,月计900美元。

- 第四层:年度一次自动减仓的潜在期望损失摊到月度,保守按100美元计。

四层加总,月真实成本约3475美元。而按照他最初看的那张费率表,他的“手续费”只有1800美元。实际数字是名义数字的1.93倍。

这才是OKX手续费体系的全貌——一张标价清晰的菜单摆在前台,三组隐形成本藏在厨房里。你看着菜单点的是一份基础套餐,端上来的账单永远比菜单贵。

怎么少缴这些“看不见的钱”

看清了四层结构,才能谈到应对。

第一层的应对最直接:拿满OKB折扣、靠拢做市商申请资格、减少市价单使用比例,这些属于基础操作。

第二层资金费率的应对需要策略配合。如果你不是方向性持仓,而是做套保或中性策略,可以在资金费率快照前几分钟平仓,过后再开回来,这节省的不是小钱。但注意,高频进出会增加第三层的成本暴露,这是此消彼长的账,需要自己算清。

第三层的流动性价差,核心应对方式是控制交易时段、避开亚盘开盘和美股开盘前后的剧烈波动期,以及减少在流动性单薄的山寨币合约上使用市价止损单。OKX在2026年提供的冰山委托和时间加权平均价格算法,也是在这一层帮你把大单拆细、减少冲击的工具。

第四层自动减仓的应对,本质就是四个字:降杠杆、降集中度。自动减仓机制优先挑盈利高且杠杆高的人下手,你不想被选中,就别让自己站到那支队列的前排。

说到底,交易从来不是只和对手盘在博弈。市场要赚你的钱,平台要收你的钱,机制本身也在以各种合理或不合理的方式消耗你的钱。好的交易者不是把全部精力花在预测方向上,而是花足够多的精力搞清楚——钱到底是从哪些口子流出去的。只有当你知道每一分成本的去向,那些“藏起来的费用”,才不会再从你的账户里悄悄溜走。

发表回复