一、大额存单是什么?和普通定期存款有何不同

大额存单的全称是“大额存款凭证”,是银行业存款类金融机构面向个人或企业投资者发行、以人民币计价的记账式存款凭证。简单来说,它就是一种“升级版”的定期存款,既有定期存款的稳健特性,又在利率和灵活性上更具优势。

要弄清楚大额存单和普通定期存款的区别,我们可以从三个维度来理解:

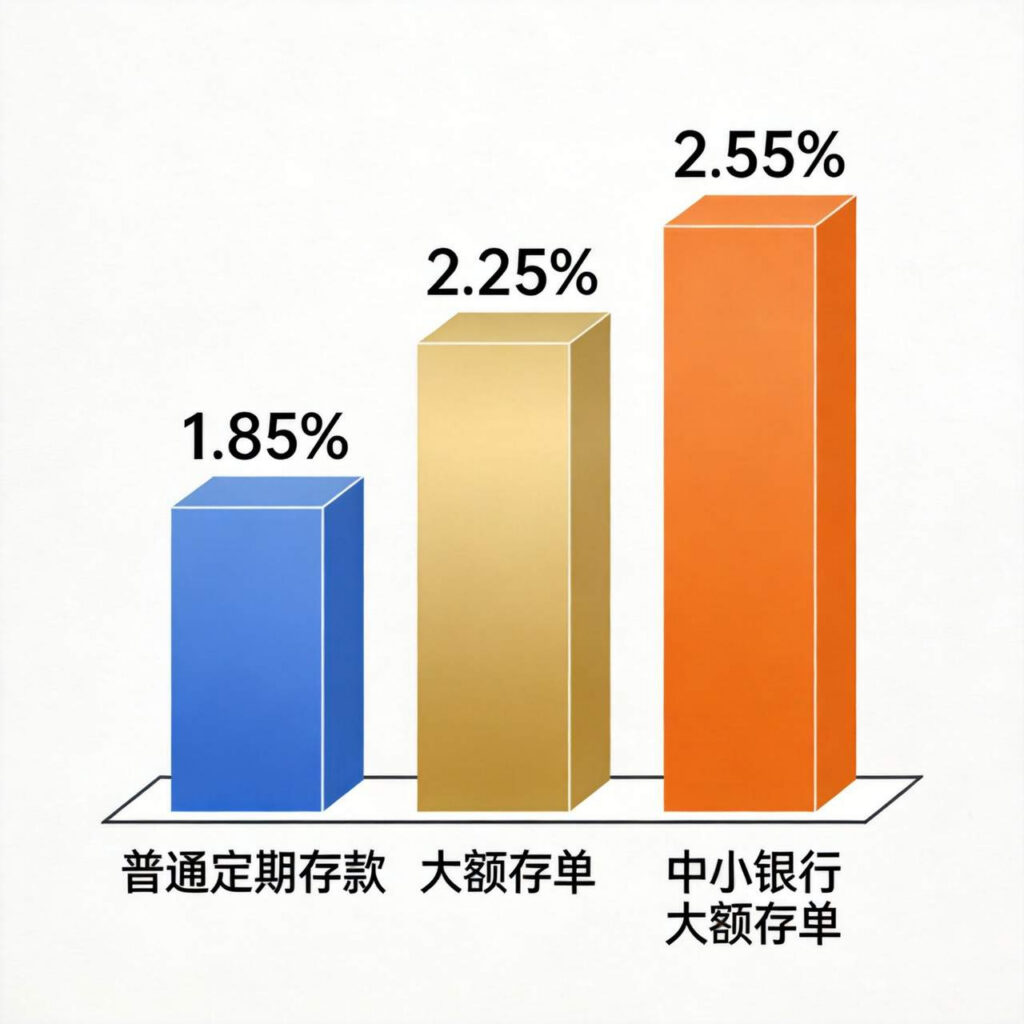

起存门槛是首要差异。 普通定期存款50元即可起存,几乎没有门槛限制;而大额存单的个人起存门槛统一为20万元,企业则需1000万元起步。这个门槛看似不低,但也正因为聚集了更大规模的资金,银行愿意给出更优惠的利率作为回报。

利率水平存在明显差距。 以2026年5月最新数据为例,国有大行一年期普通定期存款利率约为1.05%,而同期限大额存单利率可达1.3%;三年期产品差距更大,普通定期约1.25%,大额存单约1.55%。如果拿20万元存三年,仅利息差额就超过1800元。中小银行的利率优势更为显著,部分农商行三年期大额存单利率可达2.15%,比国有大行高出0.6个百分点,三年下来利息差距达3600元。

流动性表现截然不同。 这是大额存单最核心的优势。普通定期存款如果提前支取,全部利息都按活期利率(目前约0.05%)计算,相当于“利息归零”。而大额存单支持在持有期间通过银行转让专区进行转让,急用钱时可以把存单“卖”给其他投资者,自己拿到持有期间的全部约定利息,避免提前支取的利息损失。

从本质上看,大额存单和普通定期存款都是保本保息的银行存款类产品,都受《存款保险条例》保障,50万元以内的本息受到全额保护。它们的核心差异,就是用“更高的资金门槛”换取了“更优的利率”和“更强的流动性”。

二、2026年大额存单市场现状:利率、期限与银行选择

利率全面步入“1字头”时代

回顾2023年,大额存单三年期利率普遍在3%以上,部分城商行甚至给出3.5%的高利率。而进入2026年,利率环境已经发生根本性变化:

- 国有大行阵营:一年期大额存单利率约1.2%-1.35%,三年期约1.55%。工、农、中、建、交、邮储等大行基本执行这一水平。

- 全国股份制银行:一年期约1.4%-1.5%,三年期约1.65%-1.8%。招行、浦发、兴业等银行通常略高于国有大行。

- 中小银行(城商行、农商行) :利率优势最为明显。一年期可达1.4%-1.6%,三年期约1.7%-2.15%。部分农商行,如茅台农商行、阜阳颍泉农商行等,利率可达市场高点。

以20万元本金为例,在不同银行存三年期的利息对比:

- 国有大行(1.55%):利息约9300元

- 股份制银行(1.8%):利息约10800元

- 中小银行(2.15%):利息约12900元

最高与最低之间,利息差额达到3600元,这并不是一个小数目。

期限结构出现明显短期化

2026年的另一个显著变化是大额存单产品期限的短期化。五年期产品近乎绝迹,三年期产品大幅收缩,一年期内产品成为市场主流。

根据中国货币网数据,2026年1月披露的318期中小银行大额存单中,一年期及以内产品占据主导地位。国有大行中,工行、招行等已停售五年期存单,三年期产品门槛甚至提升至100万元起存。

这种变化背后是银行的主动选择。面对净息差收窄至1.42%的压力,银行无法承受长期锁定高成本负债,因此倾向于压缩长期限产品、加大短期产品发行力度。从投资者角度而言,这意味着想要锁定长期高利率的机会越来越少,中长期闲置资金应尽早配置。

区域性定价成为新趋势

值得注意的是,2026年部分中小银行开始采用“区域定制化定价”策略,在不同地区投放差异化利率的产品。例如:

- 天津银行在山东地区专属发行一年期产品,利率可达1.60%

- 江苏银行面向上海市发行的短期产品,利率比面向江苏省内更高

这意味着储户可以通过“货比三家”的方式,挖掘不同地区、不同银行的利率差异,找到更适合自己的产品。

三、大额存单转让功能:机制、实操与注意事项

转让机制的核心逻辑

大额存单的“可转让”功能,是其相对于普通定期存款最大的差异化优势。当投资者在持有存单期间需要资金时,无需选择“提前支取按活期计息”的损失方案,而是可以把存单在银行转让平台上“卖”出去。

转让的基本逻辑是这样的:假设你持有一张20万元、利率2.15%、剩余期限2年的大额存单,急用钱时将其挂牌转让。接手方支付给你“本金加上持有期间的约定利息”,接手后继续享受剩余期限的原利率待遇。你保全了利息,买家获得了比他现在能买到的新存单更高的利率,双方各取所需。

转让的具体操作流程

目前主流银行都支持线上转让,以手机银行为例,操作步骤通常如下:

- 进入转让专区:登录手机银行,找到“大额存单”或“存款”栏目下的“转让专区”

- 选择待转让存单:在持有的存单列表中,选择需要转让的产品

- 设置转让参数:

- 转让价格模式:可选择“本金+持有利息”(平价转让)、“折价转让”(让利给买家,提高成交速度)或“溢价转让”(定价高于本息和)

- 实际年化收益率:系统会根据你的设定自动计算买家的实际收益率

- 发布转让信息:确认信息无误后提交,银行审核后挂牌展示

- 等待成交:买家在转让专区看到你的挂单,支付款项后完成转让

- 资金到账:成交后资金实时到账,转让完成

需要注意的是,大多数银行要求持有满一定期限(如7天或1个月)后才能发起转让,且距离到期日需有一定剩余期限(如7天以上)。定期付息型大额存单通常不支持转让,仅支持一次性到期还本付息的产品。

转让的三大注意事项

第一,优先选择交易活跃的银行。 国有大行和大型股份制银行的转让专区通常更活跃,成交速度更快。部分中小银行可能存在“挂牌容易、成交难”的问题,急用钱时可能找不到接盘方。

第二,合理设定转让价格。 转让价格直接影响成交速度。如果急于变现,可适度让利(折价转让);如果时间充裕,可以平价甚至溢价挂牌。建议参考转让专区近期成交的同类产品定价,避免定价过高导致长期滞销。

第三,警惕非正规渠道的“撮合”风险。 部分投资者在社交平台发布转让信息,私下议价后要求对方预付手续费。这种操作存在极大风险:银行官方平台不支持此类定向转让,交易没有保障,可能出现“钱单两失”的情况。务必通过银行官方渠道完成转让。

四、聪明购买大额存单的实战技巧

技巧一:分散配置,单家银行不超50万

虽然大额存单本身是保本保息的银行存款类产品,但分散配置仍是必要的风控原则。根据《存款保险条例》,同一存款人在同一家银行50万元以内的本息受到全额保障。如果资金量较大(如超过50万元),建议分散至2-3家银行存放,既能享受不同银行的利率差异,也能获得更完善的安全保障。

技巧二:阶梯存法,兼顾收益与流动性

如果手头有一笔较大金额的闲置资金,不确定未来何时会用到,可以采用“阶梯存法”:

- 将20万元分成3笔:5万、7万、8万元

- 分别购买1年期、2年期、3年期的大额存单

- 每年都有一笔资金到期需要续存,既保证了流动性,又能持续享受高利率

这种配置方式比“全部存3年”更加灵活,比“全部存1年”收益更高,适合收入稳定的家庭进行中长期资金规划。

技巧三:优先选择“可转让”产品

在购买大额存单时,一定要确认产品是否支持转让。即使你目前没有转让的打算,“可转让”属性也是资金安全的重要保障。谁也无法预料未来是否会有突发用钱需求,一款不支持转让的存单,在急用钱时只能选择提前支取、损失全部利息。

技巧四:关注发行时间节点

大额存单的发行通常集中在每月月初和月中,部分银行还会根据季末、年末的考核时点推出阶段性高利率产品。建议提前关注目标银行的手机银行、官网或微信公众号,设置产品发售提醒,在发行日准时认购。

技巧五:不要忽视“自动转存”陷阱

很多大额存单默认开通“自动转存”功能,到期后自动按当时的挂牌利率续存。这看起来很方便,实则暗藏损失:以三年期利率2.15%的产品为例,到期时如果市场利率已降至1.7%,自动转存后只能按1.7%计息,三年下来利息损失约2700元。

正确的做法是:存单到期前1-2个月,主动登录手机银行,手动办理续存或重新选购当期利率最优的产品。

技巧六:捡漏转让专区

除了认购新发产品,转让专区也是获取高利率存单的重要渠道。有时早期发行的、利率较高的存量存单会在转让区出现,剩余期限1-2年但利率可能高于当期新发产品。如果觉得新发产品利率太低,不妨去转让专区“捡漏”。

五、这些坑千万别踩

误区一:中小银行不安全,只存国有大行

这是很多保守型投资者的惯性思维。实际上,只要是持有银行牌照的正规金融机构,都受到存款保险保障,50万元以内的本息安全无虞。中小银行为了揽储,利率往往比国有大行高出0.2%-0.6%,牺牲这部分收益去追求“心理安全感”并不划算。

误区二:20万闲置资金一定要存大额存单

大额存单虽好,但并非适合所有场景。如果这笔钱在3个月内可能需要动用,不建议存大额存单。大额存单转让需要时间,临时急用钱可能来不及成交,此时只能提前支取按活期计息,反而不如存短期定期或通知存款灵活。

误区三:把保险理财当大额存单买

有些不负责任的银行柜员会把年金险、增额终身寿险等产品包装成“高息存款”,忽悠风险识别能力较弱的投资者。辨别方法是:真正的大额存单在银行手机银行的“存款”栏目下可以查到,产品名称明确包含“大额存单”字样;凡是需要签署保险合同、无法在存款系统查询的产品,都不是存款。

误区四:高息只针对新资金

部分中小银行推出“高息大额存单”,但只针对“新存入”的资金,老客户无法享受。如果你已经是某家银行的客户,想把该行的老存款转存为高息存单,可能无法实现。存款前务必问清楚:这款产品是否限新资金?老存款能否转存享受同等待遇?

六、大额存单与其他稳健理财产品的对比

对于风险偏好较低的投资者,除了大额存单,还有哪些稳健型产品可选?

国债是最传统的稳健选择。2026年储蓄国债三年期利率约2.0%,五年期约2.2%,略高于同期大额存单,但购买难度较大,通常需要抢购。国债的优势在于国家信用背书,没有银行信用风险。

储蓄型保险适合有长期资金规划需求的投资者。增额终身寿险、年金险等产品长期复利可达2.0%-2.5%,但流动性较差,中途退保可能损失本金,更适合作为养老、子女教育等长期目标的资金安排。

“固收+”类基金组合以短债基金或货币基金为基础,适度配置少量可转债或股票仓位,预期收益约2%-4%。这类产品流动性较好,但存在净值波动风险,不承诺保本。

大额存单的定位是:在保本保息的前提下,提供比普通定期更高的利率和优于普通定期的流动性。适合资金量在20万元以上、短期内不会动用、追求稳健收益的投资者。

写在最后

2026年的银行利率环境与三年前已不可同日而语,大额存单虽然告别了“高利率时代”,但依然是追求稳健收益投资者的重要选择。20万元的门槛看似不低,但如果手头恰好有这笔闲置资金,在安全性和收益性之间,大额存单仍然是值得优先考虑的选项。

关键是要做到:货比三家不吃亏,关注发行节点早布局;转让功能是个宝,流动性风险全靠它;分散配置控风险,单家银行别超50万;到期手动去续存,自动转存会吃亏。

理财没有标准答案,只有适合与否。希望这篇指南能帮助你在利率下行的时代,找到属于自己的稳健理财之道。

发表回复