前言:为什么你总是存不下钱?

每个月发工资那天,你是不是也有过这样的时刻:看着账户里刚到账的数字,心里盘算着这次一定要存下一笔。结果月底一看,不仅没存下钱,花呗账单还比工资多。这种”发薪日是富豪、月底是负翁”的体验,正在无数普通上班族身上反复上演。

问题到底出在哪里?是赚得太少吗?我见过月薪3000却能存下1000的人,也见过月薪2万年底存款为零的人。显然,存不下钱和收入高低没有必然联系。真正的问题在于:存钱的顺序错了。

绝大多数人的习惯是”先花后存”——工资到账,想怎么花就怎么花,月底剩多少就存多少。问题是人的消费欲望是无底洞,剩多少花多少,甚至花超了都不自知。一个月下来,存钱计划自然泡汤。

今天这篇文章,不讲高深莫测的理财理论,只分享一套简单粗暴的资金分配方法。工资到账后怎么分钱、存多少钱合适、各种存钱法有什么优劣……看完你就能直接上手操作。

一、存钱的第一个关键:把顺序颠倒过来

想要真正存下钱,第一步不是学什么高收益投资,而是把”收入-支出=储蓄”这个公式彻底颠倒过来。

正确的公式是:收入-储蓄=支出

具体操作非常简单:工资到账的第一时间,先把要存的钱划走,剩下的才是你能花的。剩下的钱想怎么花都行,但绝对不能再动那笔已经存起来的钱。

这个方法之所以有效,是因为它反人性。人天生就喜欢即时满足,看见好东西就想买。但如果你先把钱存起来,账户里只剩”能花的钱”,那消费时就会本能地克制——因为你知道这是全部了,花完就没了。

我认识一对夫妻,月收入加起来2万多,以前也是典型的月光族。后来他们试了这个方法:工资到账当天,丈夫立刻把8000块转进一张不常用的银行卡,妻子转走5000块到理财账户。两口子剩下的1万2用于所有开支,包括房租、生活费、社交。

一开始他们也觉得手头紧,但咬着牙坚持了半年后惊喜地发现:生活质量其实没有明显下降,但存款账户已经从零变成了将近8万。关键是,这8万块钱完全是”省”出来的,没有影响任何正常生活。

核心原则就一条:先存后花,雷打不动。

二、2026年最实用的资金分配方案对比

既然知道了要先存后花,那具体应该存多少、怎么分配呢?市面上的存钱方法五花八门,今天重点介绍几种经过大量普通人验证、确实好用的方案。

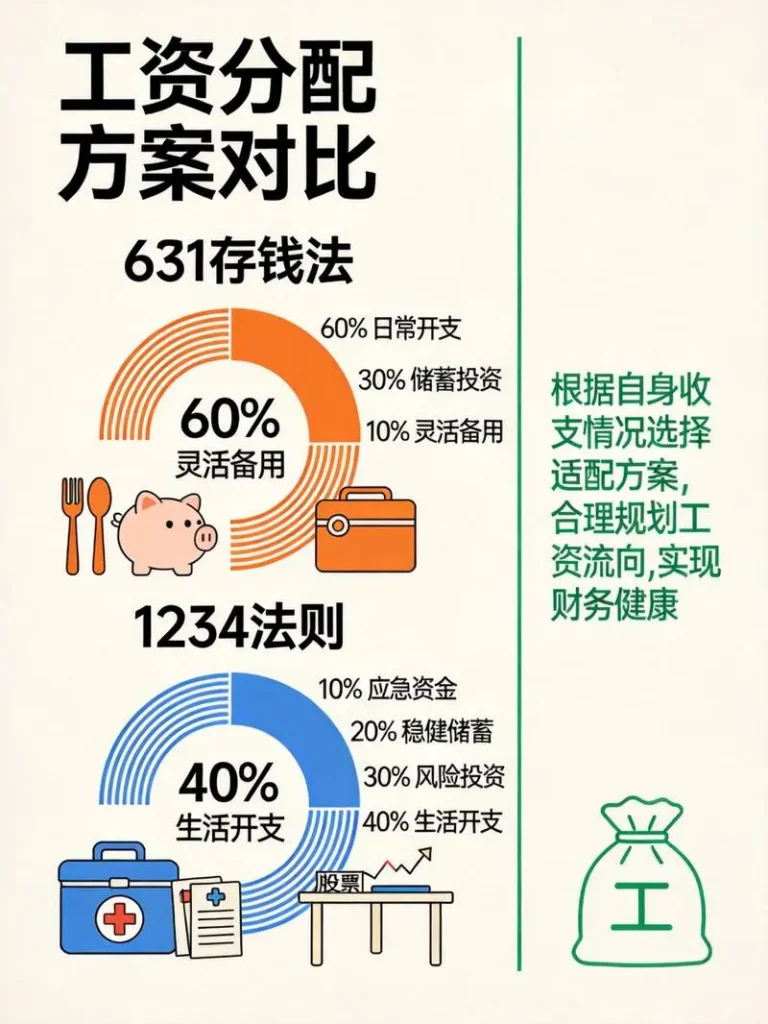

方案一:631存钱法——最简单粗暴

分配比例:60%用于生活开支、30%用于储蓄、10%用于应急或投资

631存钱法最大的优点就是简单。拿到工资后,立刻把30%转进储蓄账户,10%放进应急账户,剩下的60%就是你本月的全部可支配金额。

这个方案特别适合月光族或者消费毫无节制的人。60%的钱听起来不多,但如果你的月薪是8000元,也有4800元可用于生活开支,平均每月1600元每天,对于大多数城市白领来说基本够用。

优点:

- 简单易记,不用复杂计算

- 储蓄比例明确,强制执行

- 适合月光族快速建立存钱习惯

缺点:

- 60%的比例可能不够灵活,有些月份开支较大容易超支

- 没有考虑到不同人生阶段的差异

- 10%的应急金比例偏低

适用人群: 月光族、理财新手、消费冲动型人群

方案二:1234法则——最经典通用

分配比例:10%用于日常开支、20%用于应急储备、30%用于投资增值、40%用于长期储蓄

1234法则也叫”标准普尔家庭资产配置”的简化版,在理财圈流传甚广。这个方案比631更强调资产配置的概念。

10%的日常开支用于房租、水电、交通等必要支出;20%的应急储备是为了应对突发状况,比如生病、失业;30%的投资增值包括基金、理财产品等;40%的长期储蓄则用于买房、养老、子女教育等大目标。

优点:

- 比例均衡,覆盖面广

- 兼顾应急和长期目标

- 投资意识强,有助于财富增值

缺点:

- 实际操作中,很多人发现10%根本不够覆盖必要开支

- 需要一定的理财知识储备

- 执行起来比631复杂

适用人群: 有一定理财基础、收入稳定、希望长期规划的人群

方案三:52周存钱挑战——最适合培养习惯

52周存钱法不是按比例分配,而是一种阶梯式递增的存钱游戏:第一周存10元,第二周存20元,以此类推,第52周存520元。一年下来能存下13780元。

这个方法的精髓不在于存多少钱,而在于培养存钱习惯。每周增加10元,压力很小,几乎感觉不到。但坚持52周后,你会发现自己已经养成了一发工资就存钱的条件反射。

进阶玩法是”倒过来”:从第1周520元递减到第52周10元。一开始存得多,后面压力越来越小,很多人反映这种方法更容易坚持。

优点:

- 门槛极低,10元起步

- 游戏化设计,容易坚持

- 一年下来能存不少钱

缺点:

- 不是按比例分配,可能影响生活质量

- 没有考虑收入差异(对月薪3000和月薪3万的人影响不同)

- 到年底存钱压力最大

适用人群: 缺乏存钱习惯、需要培养储蓄意识的人

方案四:365天存钱日历——挑战极限存款

每天随机存1到365元中的一个数额,全年不重复,一年能存66795元。这个数字看起来很惊人,但实际操作中大多数人坚持不下来。

更温和的版本是”52存单法”:每周存入一笔钱,金额固定,比如每周存200元。一年下来能存10400元,同时还能享受定期存款的利率。

优点:

- 总金额可观

- 灵活性高(可以调整每周金额)

缺点:

- 需要每天操作,容易遗忘

- 365天坚持下来难度极大

- 不适合收入不稳定的人

适用人群: 收入稳定、自律性强、想要挑战高存款目标的人

方案五:阶梯存款法——最适合打理大额资金

阶梯存款法更适合已经有一笔积蓄的人。把钱分成几份,分别存成1年、2年、3年的定期存款,每笔到期后再转存3年期。这样每年都有一笔存款到期,既能享受长期利率,又能保持一定的流动性。

比如你有9万块,可以分成3万存1年、3万存2年、3万存3年。一年后,第一笔3万到期后转存3年;两年后,第二笔到期也转存3年;以此类推,3年后你手里会有3笔3年期定期,每年都能享受较高利率。

优点:

- 兼顾流动性和收益

- 适合大额资金打理

- 不用频繁操作

缺点:

- 需要一定的本金积累

- 流动性相对较差

- 利率下行背景下,长期锁定的性价比在降低

适用人群: 有一笔闲置资金、短期内不需要用到的人

三、2026年资金分配的特别提醒

在选择具体的存钱方案之前,有几个问题需要先想清楚。

第一,存多少钱合适?

网上有人说存50%,有人说存30%,其实没有标准答案。关键要看你的固定开支有多少。

建议先花1到2个月详细记账,搞清楚每月必要开支是多少。必要开支包括房租、房贷、交通费、基本生活费、孩子的教育费等。剩下的钱,再决定存多少。

一般建议,储蓄比例不要低于收入的20%。低于这个比例,存款积累的速度会非常慢,5年10年后依然没什么积蓄。当然,如果你入不敷出,那首先要解决的是开源问题,而不是存钱技巧。

第二,存的钱放哪里?

这个问题比选择哪种存钱方法更重要。存钱方法决定你存多少,放哪里决定你的钱能不能保值。

2026年的低利率环境下,银行存款利率已经全面进入”1时代”,3年期定期存款利率普遍只有1.5%左右。钱放活期账户,每年利息几乎可以忽略不计。

对于3到6个月的应急储备,建议放在货币基金或者现金管理类理财产品里,年化收益2%到3%,而且随时可取,比存活期强多了。

对于6个月以上的储蓄,可以考虑大额存单(利率稍高一点)、储蓄国债(国家信用背书、利息免税)、或者中短债基金(波动小、收益比货币基金略高)。

第三,收入不稳定怎么办?

对于自由职业者、季度结算工资、或者收入波动大的从业者,存钱方法需要调整。

核心原则是”按收入周期分配”而不是按月。比如你是做销售的,月薪波动很大,那就以季度为周期来规划:季度收入高的时候多存,季度收入低的时候少存甚至不动用存款。

另外,建议准备至少3个月的生活费作为缓冲。手头宽裕的时候多存一点,应对收入低谷期的生活开支。

四、实操第一步:制定你的专属存钱计划

光看不练等于白学。看完上面的方案,接下来就是制定你自己的存钱计划了。

第一步:算清每月必要开支

拿出最近3个月的账单,把所有支出分类:哪些是必要的(房租、交通、伙食),哪些是可省的(外卖、咖啡、冲动购物)。必要开支的钱是”保命钱”,绝对不能动。

第二步:确定储蓄比例

用(月收入-必要开支)÷ 月收入 = 储蓄比例。比例至少20%,能到30%以上更好。如果算出来低于20%,说明要么收入太低,要么必要开支太高,需要优先解决这两个问题。

第三步:选择适合你的存钱方案

- 月光族、想要快速改变:从631存钱法开始,强制储蓄

- 有一定基础、想要平衡:选择1234法则,兼顾生活和投资

- 自律性差、需要监督:52周存钱挑战,游戏化存钱

- 有一笔积蓄、想要稳定增值:阶梯存款法,锁定长期收益

第四步:设置自动转账

这是最关键的一步。发薪日当天或者次日,设置银行APP自动转账,把该存的钱立刻转到专属账户。眼不见心不烦,只要你看不到那笔钱,就不会想去花它。

第五步:每月复盘调整

第一个月结束后,统计一下实际存了多少钱、是否超支、存钱比例是否达标。如果发现计划不切实际,及时调整。存钱不是苦行僧式地虐待自己,而是在保障生活质量的前提下尽可能多存。

五、存钱过程中的常见问题

问题一:存了钱但遇到急事要用怎么办?

这是很多人不敢存钱的原因。其实只要你按照上面的建议,把存的钱分成”应急储备”和”长期储蓄”两部分,就不用担心这个问题。应急储备就是为了应对突发状况的,3到6个月的生活费放在流动性好的产品里,随时可以取用。

问题二:存不下钱是不是因为我赚得太少?

赚钱多少确实会影响存钱难度,但不是决定因素。我见过月薪5000存下2000的人,也见过月薪2万一分不剩的人。存钱的关键是消费习惯和执行纪律,不是单纯比谁赚得多。

问题三:存钱会不会降低生活质量?

一开始可能会觉得手头紧,但这个感觉会随着时间慢慢消退。我采访过很多坚持存钱的人,他们普遍反映:存钱3个月后,就习惯了”先存后花”的生活方式,消费反而变得更加理性,不再冲动购物,也不再点那些可有可无的外卖。整体生活质量并没有下降,只是消费结构更合理了。

问题四:存的钱怎么跑赢通胀?

在低利率时代,单纯存银行确实难以跑赢通胀。但对于普通人的第一桶金积累阶段,保本比增值更重要。先存下钱,建立储蓄习惯,有了一定的本金基础后,再考虑配置一些低风险的理财产品来追求更高收益。记住,不亏损比追求高收益更重要。

结语:存钱是一场马拉松,不是百米冲刺

最后想说,存钱这件事急不得。

有人问:我一个月就存500块,要存到什么时候才能实现财务自由?答案是:存钱本身不会让你财务自由,但存钱是实现财务自由的第一步和基础。没有储蓄,就没有本金;没有本金,再好的投资机会也只能眼睁睁错过。

每个月存2000块,一年是2.4万,5年就是12万。10年后,加上投资收益,可能会超过30万。这笔钱虽然不算多,但足够应对一次失业、一次生病、或者一次创业失败。它给你的是生活的底气和选择的权利。

工资到账,先存后花。剩下的钱,该吃吃该喝喝,好好生活。存钱不是为了亏待自己,而是为了让未来的自己多一份保障、多一种可能。

2026年,从存下第一个月的工资开始吧。

核心要点回顾:

- 存钱的第一个原则:先存后花,收入-储蓄=支出

- 631存钱法最适合月光族:60%生活、30%储蓄、10%应急

- 1234法则更适合有规划的人:10%开支、20%应急、30%投资、40%储蓄

- 52周存钱挑战适合培养习惯:从10元起步,一年轻松存下13780元

- 阶梯存款法适合打理大额资金:兼顾流动性和长期收益

- 设置自动转账是关键操作:眼不见心不烦

- 存钱是马拉松不是百米冲刺:坚持最重要

延伸阅读:

- 紧急备用金要存多少才够?

- 月光族如何从零开始建立应急基金?

- 2026年低利率时代,哪些稳健理财值得关注?

- 基金定投最适合哪些人群?

发表回复