三年前的2023年春天,我35岁,在一家互联网公司做产品经理。某天刷到一条新闻:个人养老金制度试点城市扩大,当时我没太在意——总觉得养老是件遥远的事,45岁再说也不迟。

直到2024年底,政策全面推广,我所在的城市也可以参加了。老婆劝我说:”你看看咱们每个月交的社保养老金,替代率才45%,退休后收入直接砍半。再不想办法,60岁以后喝稀饭都费劲。”

一句话把我点醒。于是我开始认真研究个人养老金账户,2025年初正式开户,到现在刚好满一年。回头看这一年走过的路,从”开户即遗忘”到”配置出心得”,踩过坑,也尝到甜头。今天把我的真实经历分享出来,供同样在考虑养老规划的职场人参考。

01 从”觉得没用”到”必须参与”:我为什么开通个人养老金账户

说实话,一开始我对个人养老金是有点偏见的。核心顾虑有三个:

第一,锁定期太长了。 钱存进去要等到退休才能取,中间万一急需用钱怎么办?

第二,收益能有多少? 当时银行存款利率已经全面破2%,我不相信这类”政策型”产品能有多高的回报。

第三,产品怎么选? 打开银行App一看,个人养老金产品货架上有存款、理财、保险、基金四大类,上千只产品,眼花缭乱,完全不知道从哪下手。

但后来我仔细算了一笔账,观念彻底改变了。

以我的情况为例:月薪2.5万,年薪约30万,扣除社保公积金和基本减除费用后,适用税率大概在20%那一档。按照政策,每年向个人养老金账户缴存12000元,可以在个税税前扣除。

简单算笔账:假设我税前月收入2.5万(年收30万),原本应纳税:

- 应纳税所得额 = 30万 – 6万(基本减除)- 5万(社保公积金估算)- 2.4万(房贷利息/租房等专项附加扣除)= 16.6万

- 应纳税额 ≈ 16.6万 × 20% – 16920 = 16280元

如果每年投入12000元个人养老金,应纳税所得额变为15.4万,应纳税额约为14840元,节省税费约1440元。

每年节省1440元税费,相当于国家给了真金白银的补贴。再加上账户内投资收益暂不征税、领取时仅按3%低税率计税的政策,三重税收优惠叠加,长期复利下来非常可观。

更关键的是,随着工资增长、税率提高,这个优惠幅度只会越来越大。

结论:月收入1.5万以上,开通个人养老金账户就有实实在在的税收优惠;月收入越高,优惠越明显。

02 账户开通后的第一道坑:钱存进去就不管了?

2025年初,我在手机上开通了个人养老金资金账户,绑定了工资卡,完成首次缴费12000元。

然后……我就忘了这回事。

直到8月份,偶然间打开银行App查看,才发现账户里的钱一直”躺”在活期账户里,利息低得可怜——年化0.35%,一万块钱放一年利息才35块。

这就相当于你开了个存钱罐,却只是把钱扔进去不盖盖子。

后来我才知道,个人养老金账户开通后,如果你不主动购买产品,钱只会按活期存款计息,收益微乎其微。个人养老金账户的核心价值,是让你把钱投进符合条件的产品里实现增值,不是躺在账户里睡大觉。

我赶紧研究了一下账户里可以买的产品:

- 储蓄类:466只,保本保息,收益率1%-1.8%

- 理财类:39只,中低风险,历史年化收益3.5%-4%

- 保险类:446只,锁定长期收益率,稳健增值

- 基金类:308只(截至2025年底),收益弹性最大

2026年6月起还会新增国债品类,选择会更丰富。

作为一个风险偏好中等偏上的职场人,我最终决定配置两类产品:养老理财+个人养老金基金,比例大约6:4。

03 产品配置思路:不同人生阶段的策略差异

我在配置之前,研究了不少资料,发现一个重要原则:个人养老金的产品配置,要和你的年龄、风险承受能力、距离退休的时间相匹配。

当时我35岁,距离法定退休年龄还有至少25-30年,理论上可以承受较大的市场波动。但考虑到家庭责任(上有老下有小),我又不能把全部资金押注在高风险的权益类产品上。

最终我的配置思路是:

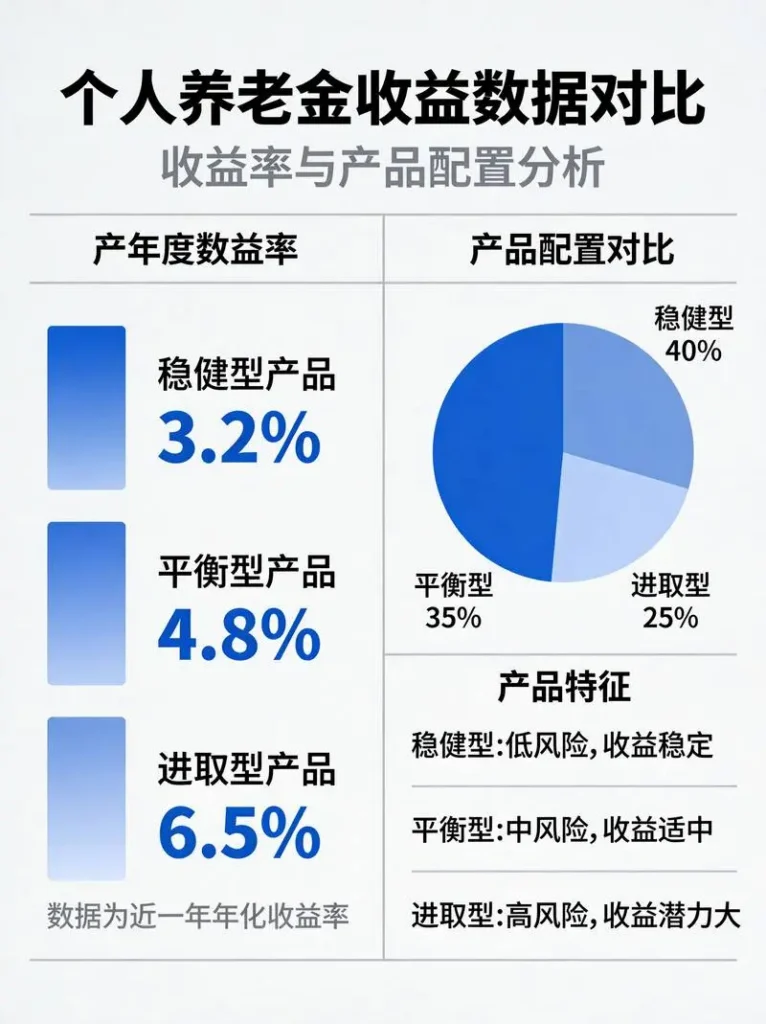

第一,稳健打底——养老理财(60%)

这部分资金购买的是个人养老金理财产品,风险等级R2-R3,以固收类资产为主。Wind数据显示,目前所有个人养老金理财产品的净值均为正增长,历史年化回报均值约3.5%-4%,而且费率比普通理财产品优惠约0.45%,长期持有更划算。

第二,权益增强——个人养老金基金(40%)

这部分配置的是指数型基金Y份额。做出这个决定,是因为我看到了两组数据:

一是个人养老金基金的长期收益表现。Wind数据显示,截至2026年4月15日,全市场312只个人养老金基金自成立以来平均收益率达20%,正收益比例高达99%。其中,指数基金表现最突出,收益榜前14名全部被股票指数基金包揽,部分产品成立以来累计收益超70%。

二是个人养老金基金的投资者留存率远高于普通账户。中证金融研究院的研究显示,Y份额指数基金的1年留存率高达83.3%,而普通账户同期留存率仅38.4%。这意味着买了Y份额的人,更能”拿得住”,不容易在市场波动时恐慌性赎回。

对于长期投资来说,”拿得住”才是真正的核心竞争力。

04 一年下来的真实收益:数据比我预期的要好

我是2025年2月开始正式配置的,到2026年4月,大约14个月。来看一下实际收益:

养老理财部分:投入7200元,目前账户价值约7540元,收益率约4.7%,年化约4%。

个人养老金基金部分:投入4800元,目前账户价值约5750元,收益率约19.8%,年化约16.9%。

综合计算:总投入12000元,目前总价值约13290元,整体收益率约10.75%,年化约9.2%。

这个收益确实超出了我的预期。尤其是在2025年市场整体回暖、创业板指数大涨的背景下,基金部分的表现相当亮眼。

但我必须强调几点:

第一,这是历史业绩,不代表未来。 2025年个人养老金基金平均收益率17.56%,很大程度受益于市场估值修复行情。未来市场未必能持续这样的涨幅。

第二,我的配置比例相对激进。 40%的基金仓位在市场下跌时会有较大回撤风险。如果你是保守型投资者,建议降低基金比例,增加理财或储蓄类产品的配置。

第三,长期持有才是关键。 我目前只是持有14个月,真正的考验在于未来10年、20年能否坚持定投、不因市场波动而中断。

05 为什么Y份额比普通账户更容易”拿得住”?

这是我这一年最深的感悟:个人养老金账户的”封闭机制”,反而是普通人养老投资的最大优势。

说起来有点反直觉:我们平时投资,最担心的就是流动性不足、急用钱时取不出来。但对于养老投资来说,”取不出来”恰恰是一个优点。

我对比过自己的两组数据:

个人养老金Y份额基金:持有14个月,期间市场有涨有跌,但我几乎没有操作,收益率约19.8%。

普通股票账户的同类基金:同样的时间段内,收益率约12%,但期间我因为焦虑操作了3次(加仓2次、减仓1次),扣除手续费和”高买低卖”的损失后,实际到手收益率只有8%左右。

这说明什么?人性的弱点(追涨杀跌、频繁交易)是普通投资者亏损的根源之一。 而个人养老金账户的封闭机制(退休前不能取出),从制度层面帮你”管住手”,不知不觉就形成了长期持有的好习惯。

这也是为什么Y份额的投资者盈利比例更高——不是他们选产品能力更强,而是他们被迫”躺平”,反而享受到了长期复利的红利。

数据显示:Y份额盈利客户占比达95.2%,较普通账户高出12.1个百分点;Y份额的平均收益率接近普通账户的1.6倍。

06 普通人配置个人养老金账户的实操建议

结合我这一年的经验教训,给想要参与个人养老金的职场人几条实操建议:

第一,先搞清楚自己的税率区间。

个人养老金的税收优惠力度因人而异。月收入1万以下,税收节省不多,可以优先考虑其他投资渠道;月收入1.5万以上,税收优惠就比较明显;月收入3万以上,每年节省的税费可能达到几千元,千万别浪费了这个政策红利。

第二,开户后一定要配置产品。

这是最容易踩的坑。钱躺在账户里只有活期利息,等于白白浪费了政策优惠。开通账户后,建议尽快完成产品配置,根据自己的风险偏好选择存款、理财、保险、基金中的1-2类产品。

第三,基金类产品优先选择指数基金。

从历史数据看,个人养老金基金中指数型产品的长期收益更稳定。被动跟踪指数、不依赖基金经理选股能力,费率也更低。目标日期型FOF也是一个省心的选择,系统会根据你的退休年份自动调整股债比例。

第四,坚持定投,不要择时。

和市场择时比起来,定投是更适合普通人的策略。每月固定投入一定金额,市场低位时自动买到更多份额,高位时自动减少份额,长期下来能平滑波动、摊薄成本。

第五,定期检视,但不要频繁调整。

建议每半年或每年检视一次账户配置,根据市场环境和个人情况做适当调整。但不要因为短期涨跌就频繁操作——个人养老金是长线投资,享受的是复利效应,短期波动不应影响长期决策。

07 写给和我一样的职场人:养老规划,越早开始越轻松

回顾这一年,我最大的感受是:养老规划这件事,开始得越早,压力越小。

我和老婆算过一笔账:如果从30岁开始,每月定投1500元(其中12000元通过个人养老金账户),年化收益按6%计算,到60岁退休时,账户里大概能积累到200万出头。

而如果从40岁才开始,同样按6%的年化收益计算,到60岁只能积累到80万左右。

同样是20年,差距是2.5倍。

这就是复利的威力,也是”时间”在养老规划中最大的价值。

作为普通职场人,我们可能没有专业的投资知识,没有内幕消息,也没有大把时间研究市场。但我们能做的,是尽早开始、长期坚持、把专业的事交给专业的制度设计。

个人养老金账户,就是这样一个”让普通人也能享受制度红利”的工具。

2026年,个人养老金制度已经全面实施,产品货架越来越丰富(6月起还会新增国债品类),政策支持力度也在持续加大。无论你是刚刚工作的职场新人,还是上有老下有小的家庭顶梁柱,都建议认真了解一下这个政策——

它不会让你一夜暴富,但能让你在岁月长河中,悄悄攒下一笔确定的未来。

本文要点回顾:

- 个人养老金账户的核心优势是”税收优惠+强制储蓄+长期复利”三重叠加

- 开通账户后必须配置产品,否则只有活期利息

- 产品配置要匹配年龄和风险偏好,年轻人可以适当增加基金比例

- Y份额的”封闭机制”能有效抑制追涨杀跌,长期收益更稳定

- 越早开始规划,时间价值越大,复利效应越明显

(全文完)

发表回复