一、为什么这个问题让很多人纠结?

前几天有个粉丝问我,他现在手里有5万块闲钱,想投资基金,但不知道该买指数基金还是主动基金。他查了很多资料,发现两边都有道理:

支持指数基金的人说:”长期来看,大部分主动基金跑不赢指数,买指数基金更省心。”

支持主动基金的人说:”A股市场散户比例高,主动管理有机会获得超额收益,选对基金经理很重要。”

他越看越迷糊,最后干脆把两个都买了一些。但这样真的好吗?

今天我们就来好好聊聊这个话题,把指数基金和主动基金的区别讲清楚,让你自己能做出判断。

二、先搞懂什么是指数基金和主动基金

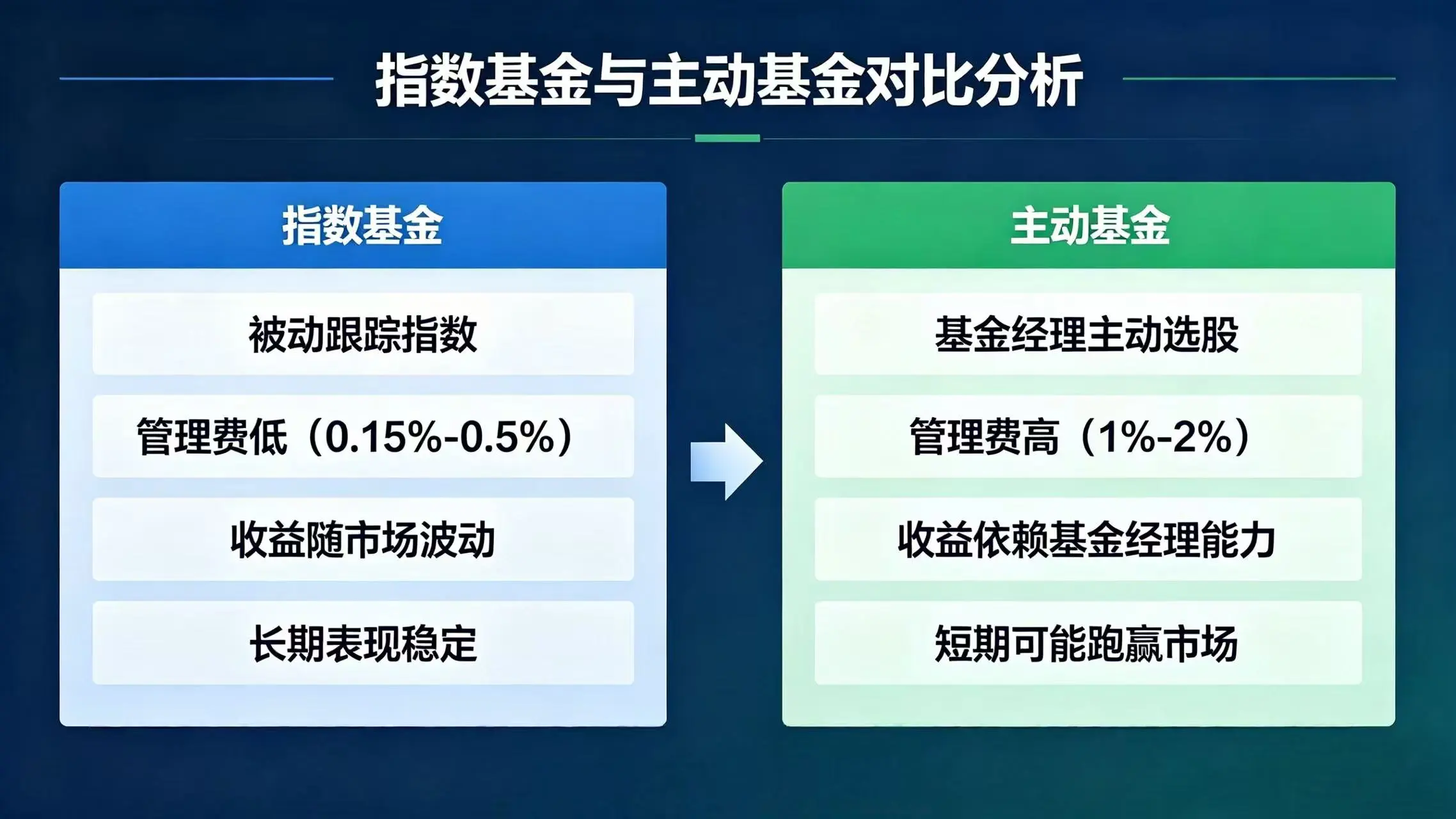

什么是指数基金?

指数基金的投资目标是复制某个指数的表现。

比如你买了沪深300指数基金,这只基金的主要工作就是按照沪深300指数的成分股和权重来买股票。指数涨多少,理论上基金就涨多少;指数跌多少,基金就跌多少。

指数基金的基金经理不需要做什么”主动判断”,不需要选股、不需要择时(理论上),只需要按照指数的配方来”照方抓药”就行。所以指数基金也叫”被动基金”。

常见的指数包括:

- 宽基指数:沪深300、中证500、创业板指、科创50等

- 行业指数:中证消费、中证医疗、中证新能源等

- 策略指数:红利指数、基本面指数等

什么是主动基金?

主动基金的目标是”跑赢市场”,也就是获得比指数更高的收益。

这需要基金经理主动去做决策:选哪些股票、什么时候买、什么时候卖。基金经理和他的团队会做大量的研究分析,试图找到那些被市场低估的股票,或者抓住市场的涨跌节奏。

主动基金的收益取决于基金经理的能力。能力强的基金经理能让基金大幅跑赢指数;能力差的基金经理可能反而跑输指数。

我们平时听到的股票型基金、混合型基金,大部分都属于主动基金。

三、费率对比:指数基金的优势很明显

说到基金费用,指数基金有碾压性的优势。

各类基金的管理费对比

| 基金类型 | 管理费率(每年) | 托管费率(每年) | 合计费用 |

|---|---|---|---|

| 指数基金 | 0.5%-0.8% | 0.1%-0.2% | 0.6%-1% |

| 主动股票基金 | 1%-1.5% | 0.2%-0.25% | 1.2%-1.75% |

| 主动混合基金 | 0.6%-1.2% | 0.15%-0.25% | 0.75%-1.45% |

看数字可能不够直观,让我们算个账:

假设你投资10万块,持有10年:

- 指数基金:总费用约6000-10000元

- 主动股票基金:总费用约12000-17500元

差了整整一倍多。

在投资中,复利的力量是巨大的。 每年多付1%的费用,10年下来可能吃掉你15%以上的收益。

交易费用也要考虑

除了管理费和托管费,买卖基金还有申购费和赎回费。

- 指数基金通常申购费打1折后约0.1%-0.15%

- 主动基金通常申购费打1折后约0.15%

赎回费方面,大多数基金持有满一定期限后(比如2年)会免收赎回费,这个差别不大。

整体来看,指数基金的费用优势是实打实的。

四、收益对比:哪个能让你赚更多?

这是大家最关心的问题:买指数基金和主动基金,到底哪个赚得多?

美国市场的结论很清晰

在成熟的美国股市,有一个著名的”10年赌约”:2007年,巴菲特跟一家对冲基金打赌,说标准普尔500指数基金未来10年的表现会超过一篮子对冲基金。

赌约在2017年结束,标准普尔500指数基金累计收益125.8%,而那篮子对冲基金只有36%。

在美国这种成熟的机构主导的市场,大部分主动基金确实跑不赢指数。

原因很简单:市场有效性很高,信息透明,机构投资者互相博弈,很难找到明显的”错误定价”。主动管理的成本又高,最终往往是”费力不讨好”。

A股市场的结论更复杂

但是在A股市场,情况不太一样。

从历史数据来看,在某些年份,确实有不少主动基金能大幅跑赢指数。比如2020年,主动股票基金平均收益率超过50%,而沪深300只涨了不到30%。

为什么A股主动基金有机会?

主要有几个原因:

- 散户比例高:A股市场散户交易量占比仍然较高,容易产生错误定价,给专业机构提供了”割韭菜”的机会

- 市场不够有效:很多行业和公司研究覆盖不充分,存在信息不对称

- 风格轮动明显:A股市场风格切换频繁,有些基金经理擅长捕捉特定风格的机会

- 新股红利:打新收益是A股特色,主动基金因为持有市值可以参与打新,增厚收益

但”能”不代表”一定”

需要注意的是,虽然A股主动基金有跑赢指数的可能,但这不代表每个主动基金都能跑赢,也不代表你买的主动基金能跑赢。

A股市场上,主动基金数量超过1万只,基金经理几千人,水平参差不齐。能持续跑赢指数的基金经理,只占很小一部分。

选错基金经理的后果可能很严重:表现最差的主动基金,10年下来可能还是负收益,而你买的指数基金可能已经翻倍了。

核心问题是:你有没有能力选到那少数优秀的主动基金?

五、风险对比:哪个更”安全”?

指数基金的风险特征

指数基金的风险主要是市场风险。

你买沪深300指数基金,最大的风险就是沪深300指数跌了。只要中国经济长期向好,指数基金就有望长期上涨。

但指数基金也有自己的风险:

- 跟踪误差风险:基金净值和指数之间会有小幅偏差

- 行业集中风险:如果是行业指数基金,可能会受到特定行业周期的影响

- 系统性风险:遇到2008年那种全球金融危机,指数基金也会大幅下跌

主动基金的风险特征

主动基金除了市场风险,还有”人”的风险。

- 基金经理变更风险:你冲着某个明星基金经理买了基金,结果他跳槽了或者离职了

- 风格漂移风险:基金经理改变投资风格,不再是你当初看好的那种风格

- 规模膨胀风险:基金规模太大,基金经理可能管不过来,影响业绩

- 道德风险:虽然很少见,但基金经理可能存在利益输送等违规行为

买了主动基金,你就把命运的一部分交到了基金经理手里。 基金经理能力不行了,你可能跟着亏钱;基金经理离职了,你可能需要重新做决策。

指数基金不存在这些问题。它没有感情,不会跳槽,只要你看好这个市场,买入持有就行。

六、适合人群:哪种基金更适合你?

适合买指数基金的人

如果你符合以下特征,指数基金可能是更好的选择:

- 刚入门的新手:不知道怎么看财报、不会分析行业,不知道怎么选基金

- 没时间研究:工作繁忙,没有精力每天盯盘、做功课

- 追求省心:希望找到一个简单的方法长期持有,不想频繁操作

- 相信国运:相信中国经济会持续发展,相信A股市场会长期向好

- 成本敏感:希望尽可能降低费用,把更多收益留给自己

适合买主动基金的人

如果你符合以下特征,可以考虑配置一些主动基金:

- 有一定投资经验:懂得看基金经理的历史业绩、投资风格、持仓情况

- 愿意花时间研究:愿意深入了解不同基金经理的特点,找到适合自己的

- 追求更高收益:愿意承担更大波动,希望获得超越市场的回报

- 资金量较大:有足够的资金做分散配置,可以同时持有多个基金

- 投资周期较长:能承受短期波动,愿意等待基金经理发挥

我的建议

对于大多数普通投资者,我的建议是:核心仓位配置指数基金卫星仓位配置主动基金。

用70%-80%的资金买指数基金,作为你的”基本盘”,保证能获取市场的平均收益;用20%-30%的资金买你看好的主动基金,去博取超额收益的可能。

这样即使主动基金表现不好,你大部分资金还是安全的;万一主动基金表现出色,你的整体收益也会更好。

七、怎么选指数基金?

如果你决定配置指数基金,这里有几个选择要点:

1. 优先选择宽基指数

对于新手来说,宽基指数是最佳选择。沪深300、中证500、创业板指、科创50这些都是宽基指数,覆盖多个行业,抗风险能力较强。

行业指数波动太大,如果你对某个行业没有深入了解,不建议重仓。

2. 看基金规模

指数基金的规模不能太小,至少要在2亿以上。规模太小的基金有清盘风险。

但规模也不是越大越好。太大规模的指数基金,在指数调整成分股的时候,赎回压力可能影响跟踪误差。一般几十亿到一两百亿的规模比较合适。

3. 看跟踪误差

跟踪误差越小越好,说明基金复制指数的能力越强。年化跟踪误差最好控制在0.5%以内。

4. 看费率

同类型的指数基金,优先选择费率低的。反正收益差不多,能省一点是一点。

5. 优先选择大基金公司

指数基金管理难度不高,但大基金公司的运营更稳定,系统更可靠,出错的概率更小。

八、怎么选主动基金?

如果你想配置主动基金,选基比选指数难多了。这里有几点建议:

1. 看长期业绩

至少要看3-5年以上的业绩,不要被某一年的超高收益迷惑。短期业绩可能靠运气,长期业绩才能说明实力。

同时要关注业绩的稳定性。一个基金经理管理的基金,最好能在不同的市场环境下都保持较好的表现。

2. 看投资风格

基金经理的投资风格要稳定。有的基金经理偏好大盘蓝筹,有的偏好中小盘成长,有的偏好价值,有的偏好成长。

你要找到风格稳定、不漂移的基金经理。 那些”什么风格都能适应”的基金经理,往往是什么风格都做不好的。

3. 看规模

主动基金的规模要适中。规模太小,可能有清盘风险;规模太大,基金经理可能管不过来。

10亿到100亿左右的规模比较合适。 如果超过200亿,就要谨慎考虑了。

4. 看基金经理

基金经理是主动基金的灵魂。你需要了解:

- 基金经理的从业年限(至少3-5年以上)

- 基金经理的投资理念(可以通过采访、季报等了解)

- 基金经理的稳定性(有没有频繁换人)

5. 看费率

主动基金的费率本来就高,能省一点是一点。同类型、同水平的基金,优先选费率低的。

九、写在最后

指数基金和主动基金,没有绝对的优劣之分,只有适不适合你的问题。

对于大多数人来说,指数基金是更稳妥的选择:

- 费用低

- 不依赖基金经理

- 长期持有胜率高

- 省心省力

但如果你愿意花时间研究,主动基金也有机会给你带来超额收益。

关键是认清自己的能力和边界。不懂的东西不碰,是投资最重要的原则之一。

如果你觉得自己有能力选到优秀的主动基金经理,那就去尝试;如果觉得自己选不好,那就老实买指数基金。

投资市场上,承认自己的”不知道”,往往比假装”什么都知道”更重要。

相关阅读:

发表回复