为什么双职工家庭更需要”财务规划”?

有人可能会说:”两夫妻收入都稳定,还有什么好规划的?”

这话听起来有道理,但恰恰相反——双职工家庭的财务复杂度其实更高。

你想想,两个人的收入,就意味着两种消费习惯、两个财务目标、两套对钱的理解。如果不好好规划:

- 钱可能会在”谁该多出”这个问题上产生摩擦

- 共同的大目标(买房、孩子教育、养老)可能被各种小开销蚕食

- 两个人的积蓄分散,难以形成合力

好的财务规划,就是让”2″发挥出大于”2″的效果。

第一步:摸清家底——给家庭财务做一次”体检”

做规划之前,必须先知道现状。我建议每对夫妻都花一个周末,好好算算这几件事:

1. 收入清单

把两个人所有的收入来源都列出来:

- 月工资(税后)

- 公积金缴存

- 年终奖/十三薪

- 兼职/副业收入

- 利息/投资收益

关键点:算的是”到手收入”,不是税前工资。

2. 支出清单

很多人会说”我也不知道钱花哪儿了”,这是因为没有认真追踪过。支出可以分为两类:

刚性支出(省不下来的):

- 房租/房贷

- 水电煤气物业费

- 孩子教育费

- 老人的赡养费

- 必要保险

弹性支出(可以调整的):

- 外食/外卖

- 购物

- 娱乐

- 旅游

我强烈建议用记账App连续记录3个月,你会发现哪些地方”超支”了。

3. 资产负债盘点

资产包括:

- 存款(活期、定期)

- 理财产品

- 基金/股票账户

- 公积金账户余额

- 房产(如果是全款房或者已有资产)

负债包括:

- 房贷余额

- 车贷

- 消费贷/信用卡欠款

- 其他借款

净资产 = 总资产 – 总负债

第二步:设定目标——把”愿望”变成”数字”

很多夫妻吵架是因为”我觉得应该存钱买房,你觉得应该享受当下”。这不是谁对谁错的问题,而是目标不一致。

所以,财务规划的第二步,就是夫妻俩坐下来,好好聊聊未来的目标。

短期目标(1年内)

- 攒够6个月应急资金

- 还清某张高利率信用卡

- 攒够一次旅行基金

中期目标(3-5年)

- 凑够房子首付

- 储备孩子教育金

- 换一辆车

长期目标(10年以上)

- 储备养老金

- 孩子大学/留学费用

- 实现财务自由

设定目标有个小技巧:越具体越好。

不要只说”我们想买房子”,而是要说”我们想买一套500万的房子,首付150万,计划5年后实现”。

有了具体数字,你才知道每个月需要存多少。

第三步:分配收入——建立”家庭财务系统”

目标设定好了,接下来就是分配收入。

方法一:50/30/20法则

这是美国理财师最常推荐的预算分配法:

| 类别 | 比例 | 用途 |

|---|---|---|

| 必要支出 | 50% | 房租、饮食、交通、保险等 |

| 个人支配 | 30% | 各自自由支配,互不干涉 |

| 储蓄投资 | 20% | 共同存款、理财、还债 |

这个法则适合收入相对宽裕的家庭。

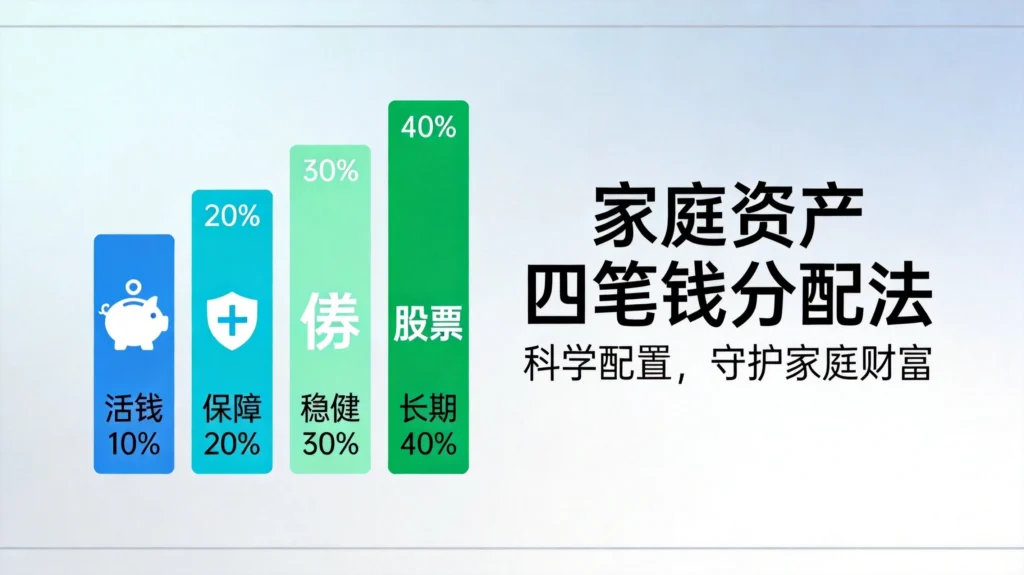

方法二:”四笔钱”分配法

我自己用的是更符合中国家庭的”四笔钱”分配法:

| 账户 | 比例 | 目标 |

|---|---|---|

| 活钱 | 10% | 3-6个月生活费,应急备用 |

| 稳健 | 30% | 1-3年内要用到的钱 |

| 长期 | 40% | 5年以上不用,追求增值 |

| 保障 | 20% | 保险配置,转移风险 |

为什么要这样分?

因为不同的钱有不同的”任务”,混在一起就容易出问题——比如把养老钱放在活期账户,忍不住就想花掉。

夫妻共同账户 vs 个人账户

关于谁管钱的问题,我建议**”共同账户+个人账户”**的模式:

- 共同账户:所有收入先进入共同账户,用于家庭共同支出和储蓄

- 个人账户:从共同账户按比例分配”零花钱”到各自私人账户

比如我们家的做法:

- 每月收入到账后,先存60%到共同账户(还贷款、存理财)

- 剩下的40%,夫妻各拿20%作为个人自由支配资金

我爱人喜欢买包,我喜欢买数码产品,互不干涉,家庭和谐了很多。

第四步:资产配置——让钱为你工作

有了储蓄,就要考虑怎么让钱生钱。双职工家庭的资产配置,要考虑几个因素:

1. 风险承受能力

评估一下:如果股市突然跌了30%,你能承受吗?你会焦虑到睡不着吗?

- 能承受 → 可以适当提高权益类资产比例

- 不能承受 → 以稳健类资产为主

2. 投资期限

不同目标的钱,适合不同的投资工具:

| 资金用途 | 投资期限 | 建议配置 |

|---|---|---|

| 应急备用金 | 随取随用 | 货币基金、银行活期 |

| 1-3年内要用的钱 | 1-3年 | 定期存款、纯债基金、银行理财 |

| 5年以上不用的钱 | 5-10年+ | 指数基金、股票基金、养老目标基金 |

| 保险保障 | 长期 | 重疾险、医疗险、寿险、意外险 |

3. 具体的配置比例参考

给大家一个参考方案(可以根据家庭情况调整):

双职工家庭(无孩/一孩)参考配置:

plaintext

流动性资产(10%):货币基金,随时可取

稳健资产(40%):

- 国债:20%

- 银行定期理财:10%

- 纯债基金:10%

权益资产(30%):

- 指数基金定投:20%

- 主动管理型基金:10%

保障资产(20%):

- 家庭保险配置

提醒:这个比例不是固定的,需要根据年龄、收入、风险偏好动态调整。

第五步:保险配置——给家庭装上”安全气囊”

双职工家庭最怕什么?一个支柱倒下,整个家庭陷入经济困境。

保险就是用来转移这种”黑天鹅”风险的。

必备的保险类型

- 医疗险:报销大额医疗费用,补充医保不足

- 建议:百万医疗险,保费几百块,保额几百万

- 重疾险:患重大疾病时一次性给付,弥补收入损失

- 建议:保额 = 3-5年年收入,保障至70岁或终身

- 寿险:家庭经济支柱万一不在了,给家人留一笔钱

- 建议:保额 = 家庭负债 + 5年年收入 + 子女教育费用

- 意外险:因意外导致身故/伤残/医疗时赔付

- 建议:夫妻各配置,保额100万起

保费预算

家庭年保费支出建议控制在年收入的5%-10%。太多会影响生活质量,太少保障不够。

第六步:执行与复盘——让规划真正落地

再好的规划,不执行也是白纸。我分享几个让计划真正落地的经验:

1. 自动化:让系统替你”存钱”

工资到账日,设置自动转账:

- 自动转XX元到共同储蓄账户

- 自动转XX元到基金定投账户

- 自动扣款缴纳保险保费

眼睛看不见,就不会手痒。

2. 每周一次”财务碰头”

我们家的习惯是每周日晚上花10分钟:

- 回顾本周支出

- 确认下周有没有大额支出计划

- 看看储蓄目标进度

不用太久,但能保持两个人对财务状况的”同步感”。

3. 每月一次复盘

每月末,我会做一次简单的财务复盘:

| 项目 | 计划 | 实际 | 差异 |

|---|---|---|---|

| 共同储蓄 | 8000 | 8200 | +200 |

| 基金定投 | 3000 | 3000 | 0 |

| 旅行基金 | 2000 | 1500 | -500 |

| … | … | … | … |

发现偏差及时调整,比等到年底才傻眼强多了。

4. 每年一次”财务升级”

每年年初,我们会:

- 重新评估目标是否调整

- 检视保险是否需要加保

- 调整资产配置比例

- 复盘上一年的理财收益

常见问题解答

Q:双职工家庭谁管钱更好?

A:没有标准答案,关键是两个人都认可。

有些家庭一方管账,另一方监督;有些家庭各管各的,共同目标共同出资;还有些家庭采用”分工制”——一方管日常开销,一方管投资理财。

找到你们舒服的模式就行。

Q:收入差距大的夫妻怎么分配?

A:比例比绝对值更重要。

比如丈夫月入2万,妻子月入8千,按同样的”储蓄比例”分配更公平,而不是”谁赚多谁少出”。

Q:什么时候该还房贷vs继续投资?

A:比较房贷利率和理财预期收益。

- 如果房贷利率 > 理财预期收益 → 提前还贷

- 如果房贷利率 < 理财预期收益 → 继续投资

但这只是理论计算,还要考虑现金流和心理因素。有人欠着房贷就是睡不好,那提前还贷也是一种”心理收益”。

Q:有了孩子后怎么调整?

A:孩子出生后,支出结构变化,需要重新规划。

- 教育金要提前储备

- 寿险保额要提高

- 应急资金可能要增加到12个月

建议孩子出生后,重新做一次完整的家庭财务规划。

写在最后

回顾我们家的理财之路,我觉得最重要的经验就是**”一起规划、一起执行、一起成长”**。

两个人过日子,财务上的分歧是难免的。但只要目标一致、方法透明,就能把”柴米油盐”过成”诗和远方”。

理财不是一个人的事,是两个人的共同事业。当你们能够坦诚地聊钱、一起做规划、互相监督执行,两个人的关系也会因为这份”共同成长”变得更加稳固。

愿每一对双职工夫妻,都能实现”1+1>2″的财富效应。

发表回复