一、存款市场迎新变化,储户面临全新理财环境

1.1 当前存款利率全景:三大梯队,差距明显

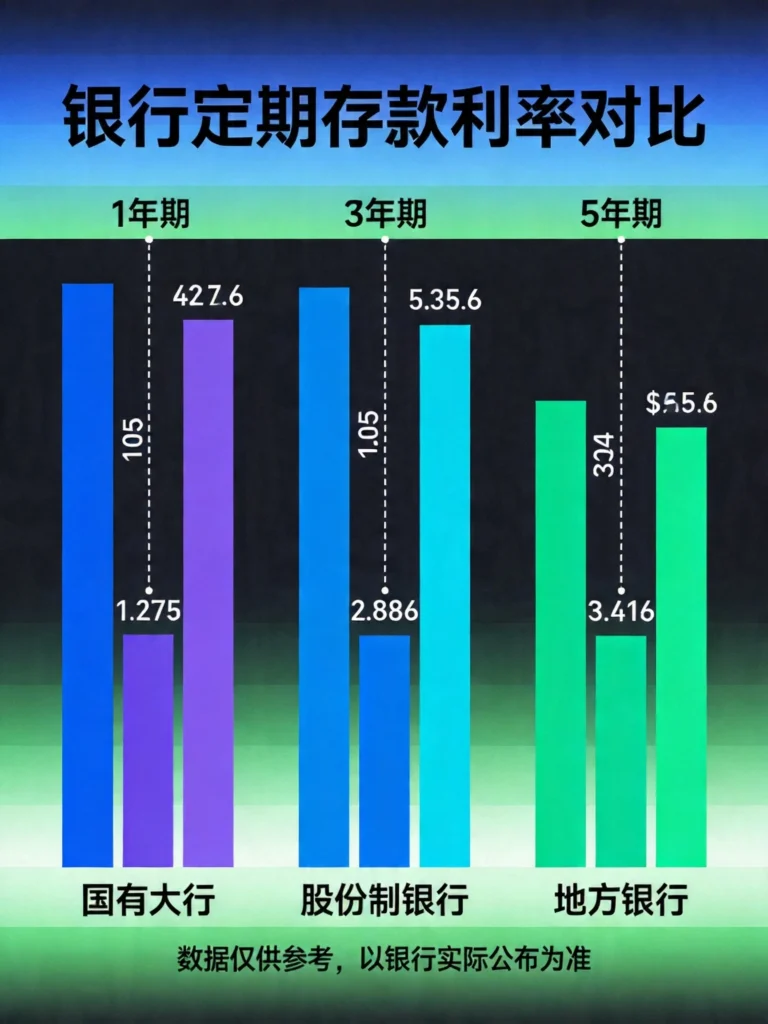

新规落地后,银行存款利率形成了清晰的三大梯队,同期限利率差距超过0.8个百分点,选对银行,利息能多赚不少。

第一梯队:国有六大行(工农中建交+邮储)

安全兜底,利率最低。这是追求绝对安全、不想折腾的储户首选。

4月最新统一利率:

- 活期:0.05%

- 3个月:0.65%,6个月:0.85%

- 1年期:0.95%(邮储0.98%)

- 2年期:1.05%

- 3年期:1.25%,5年期:1.30%

10万元存1年,利息950元;存3年,3,750元;存5年,6,500元。

第二梯队:股份制银行(中信、光大、浦发、招商等)

利率居中,手机银行操作便捷,适合习惯线上办理的储户。

4月最新利率:

- 3个月:0.70%,6个月:0.95%

- 1年期:1.15%,2年期:1.20%

- 3年期:1.30%-1.60%,5年期:1.35%

10万元存1年利息1,150元,比国有行多200元;存3年最高4,800元,差距很明显。

第三梯队:地方银行(城商行、农商行)

利率最高,区域差异大。各地城商行、农商行自主定价,整体呈现”中西部高于东部、三四线高于一线”的特点。

4月最新利率:

- 1年期:1.45%-1.85%

- 3年期:1.80%-2.05%

- 5年期:1.85%-2.10%

10万元存3年,利息能到5,400-6,150元,比国有行多1,650-2,400元,差距非常大。

而且地方银行同样受存款保险保障,50万以内存款100%安全,不用担心理财风险。

1.2 两大核心新规变化

进入2026年4月,存款市场迎来了全国统一的规范化调整,存款计息、转存、支取等核心规则全面改版。

两大核心变化直接影响储户收益:

变化一:自动转存规则改版

以往:定期存款到期自动转存,会按照原存款利率续存。比如2023年存10万3年期定期,利率2.65%,2026年到期后,自动转存还是按2.65%计息。

新规之后:自动转存统一按照转存当日银行最新挂牌利率计息,不再保留原利率。

算笔实在账:

- 10万元3年期定期,旧规自动转存利率2.65%,3年总利息7,950元

- 新规下,国有大行3年期利率只有1.25%,3年利息只剩3,750元

- 直接少赚4,200元!这可不是小数目,相当于白干了好几个月

很多人没注意这个变化,到期后稀里糊涂就亏了利息。

变化二:全面取消靠档计息

以往:很多银行有”靠档计息”,比如存3年定期,存了2年急用取钱,能按2年期利率算利息,损失不算大。

新规统一:只要没到期提前支取,不管存了多久,一律按活期利率0.05%计息。

再算一笔:

- 10万存3年,利率1.25%,存了2年半突然要取钱

- 按旧规靠档计息:能拿约3,125元利息

- 按新规:只能拿125元活期利息

- 差了3,000元,利息几乎”一夜归零”

以后存定期,再也不能像以前那样”想取就取”了。流动性风险一下子变大了。

1.3 存款到期规模创历史峰值

权威机构测算数据显示:

- 2026年我国居民定期存款到期总量超76万亿元

- 处于历史峰值,其中大量3年期、5年期长期存款集中到期

- 这批存款都将按照新规重新办理

- 储户的每一个选择,都直接关系到后续收益

二、紧跟新规形势,提前做好这4个关键准备

结合4月起实施的存款新规和当前市场形势,手里有定期存款的储户,不用盲目焦虑。只要做好以下4个准备,就能轻松应对变化,稳稳守护自己的存款收益。

准备一:梳理名下所有定期存款,建立清晰台账

很多人会在不同银行、不同时间存入多笔定期,时间一长容易忘记存款细节。

建议把每一笔定期的信息逐一记录:

- 存款银行

- 存款金额

- 存款期限

- 到期时间

- 约定利率

- 是否开通自动转存

尤其是临近到期的存款,重点标注到期日期,避免错过办理时间,导致自动转存后无法灵活调整,白白错失优化收益的机会。

准备二:提前规划存款到期处置方式,拒绝盲目转存

以往不少储户习惯直接开通自动转存,省心又省力。但新规下这种方式不再划算。

对于即将到期的定期,要提前做好规划:

- 如果短期内有资金使用需求:提前做好支取安排,避免到期后自动转存,再支取产生高额利息损失

- 如果继续存定期:对比周边不同银行的利率,选择利率更优、服务便捷的银行,手动前往银行办理转存

- 结合自身资金使用时间:合理选择存期,不盲目选择长期存款,兼顾收益与流动性

核心原则:不要依赖自动转存,要主动选择、手动办理。

准备三:优化存款配置,分散资金兼顾收益与灵活

不要把所有资金都存成一笔定期。 万一急需用钱时只能提前支取,损失全部利息。

建议采用分批存、分散存的方式:

把资金分成几笔不同期限的定期,比如将总资金分成1年期、2年期、3年期三笔。每年都有存款到期,既保证资金流动性,又能享受中长期存款的相对高利率。

同时,牢记存款保险条例:

- 50万元以内存款本息受存款保险全额保障

- 单个银行存款尽量不超过这个额度

- 全方位保障资金安全

准备四:熟悉存款新规,规避操作误区

提前了解自动转存、提前支取、挂失补办等最新规则,清楚不同操作的利息计算方式。

办理存款时,仔细核对存款合同:

- 确认利率、存期、计息方式等关键信息

- 不随意听信非正规理财推荐

- 坚守”存款保本”的底线

- 只办理银行正规定期存款、大额存单产品

- 远离各类违规吸储产品,守住本金安全

三、大额存单:降门槛、成主流,普通储户也能买

除了普通定期,2026年大额存单也迎来关键调整,成了存款市场的”香饽饽”,收益比普通定期高,还更灵活。

3.1 门槛大幅降低

- 以前:大额存单门槛20万起,很多普通家庭够不着

- 现在:新规后,国有大行、股份制银行门槛降到10万,部分城商行、农商行低至5万

- 覆盖更多普通储户,机会来了!

3.2 利率优势明显

大额存单比同期限普通定期高0.1%-0.3个百分点:

| 银行类型 | 3年期大额存单利率 |

|---|---|

| 国有大行 | 约1.55% |

| 股份制银行 | 1.75%-1.80% |

| 农商行 | 1.80%-1.85% |

10万元存3年,大额存单比普通定期多赚300-900元,部分高门槛产品上浮可达15%。

3.3 支持线上转让

大额存单支持线上转让,急用钱时可以转让给别人,不用提前支取亏损利息。

这个功能非常实用,适合那些担心定期存款流动性差的储户。

四、存款利率倒挂:存长期反而利息低?

这里要特别提醒:现在很多银行出现利率倒挂,就是5年期利率比3年期还低。

举个例子:

- 有的农商行3年期利率:1.85%

- 5年期利率:只有1.75%

存长期反而利息更低,纯粹锁死资金,完全没必要选5年期。

遇到这种情况,聪明的做法是:

- 存3年期定期

- 到期后再存2年期

- 总期限相同,利息反而更多

五、理性应对存款变化,稳健守护家庭财富

存款市场的规范化调整,是为了让金融市场更稳定、更有序。对于普通储户来说,无需过度担忧,只要提前做好准备、理性规划,就能轻松适应新规。

做好上述4个准备,既能让定期存款在安全的前提下实现收益最大化,又能保证资金使用灵活,避免急需用钱时陷入被动。

梳理存款明细是基础,规划到期处置是核心,优化配置是关键,熟知规则是保障。 四者结合,就能从容应对存款市场的所有变化。

一直以来,国家始终重视居民储蓄安全,不断完善存款相关规则,目的就是保护储户合法权益,维护金融市场稳定。

4月起的存款新规,看似是规则的改变,实则是对储户资金安全的进一步保障,引导大家更科学、更合理地打理存款。

对于我们普通人而言,打理存款不求高风险收益,只求安稳稳妥。

提前做好存款规划,紧跟政策调整步伐,不盲目操作、不陷入误区,就能让每一笔辛苦攒下的钱,都能发挥最大的价值。

既保住本金,又拿到合理利息,为家庭生活筑牢财富根基。

结语

存款打理是家庭理财的重中之重。4月新规落地后,只要我们提前做好这4个准备,理性规划、谨慎操作,就能在平稳的存款市场中守护好自己的钱袋子。

记住:存款市场变了,我们的习惯也要跟着变。

不懂规则,真的会白白吃亏。

风险提示

本文仅为理财知识分享与投资策略教学,不构成任何投资建议。市场有风险,投资需谨慎。

发表回复