一、为什么家庭资产配置比选产品更重要

很多人在理财时容易陷入一个误区:花大量精力研究哪个产品收益高、哪个基金经理厉害,却忽略了最基本的资产配置。

结果往往是:买了一大堆产品,收益却平平;遇到市场大跌,慌得不知所措;急需用钱时,才发现资金全部锁死在高风险资产里。

我见过太多这样的案例。

有人把全部积蓄投入股市,遇到熊市亏损50%,心态崩溃割肉离场;有人把所有钱存了定期,家人突发疾病急需用钱,只能全部按活期利率取出;有人买了十几只基金,收益率却和持有沪深300ETF差不多,白白多交了许多手续费。

这些问题的根源,都在于没有做好资产配置。

资产配置的本质,是根据资金的使用周期和风险偏好,把钱放在不同的”篮子”里,确保在任何市场环境下,家庭财务都能稳健运行。

二、标准普尔家庭资产象限图的四个账户

标准普尔(Standard & Poor’s)曾调研全球十万个资产稳健增长的家庭,总结出一个通用的资产配置规律,这就是著名的”标准普尔家庭资产象限图”。

这个模型将家庭资产分成四个账户:

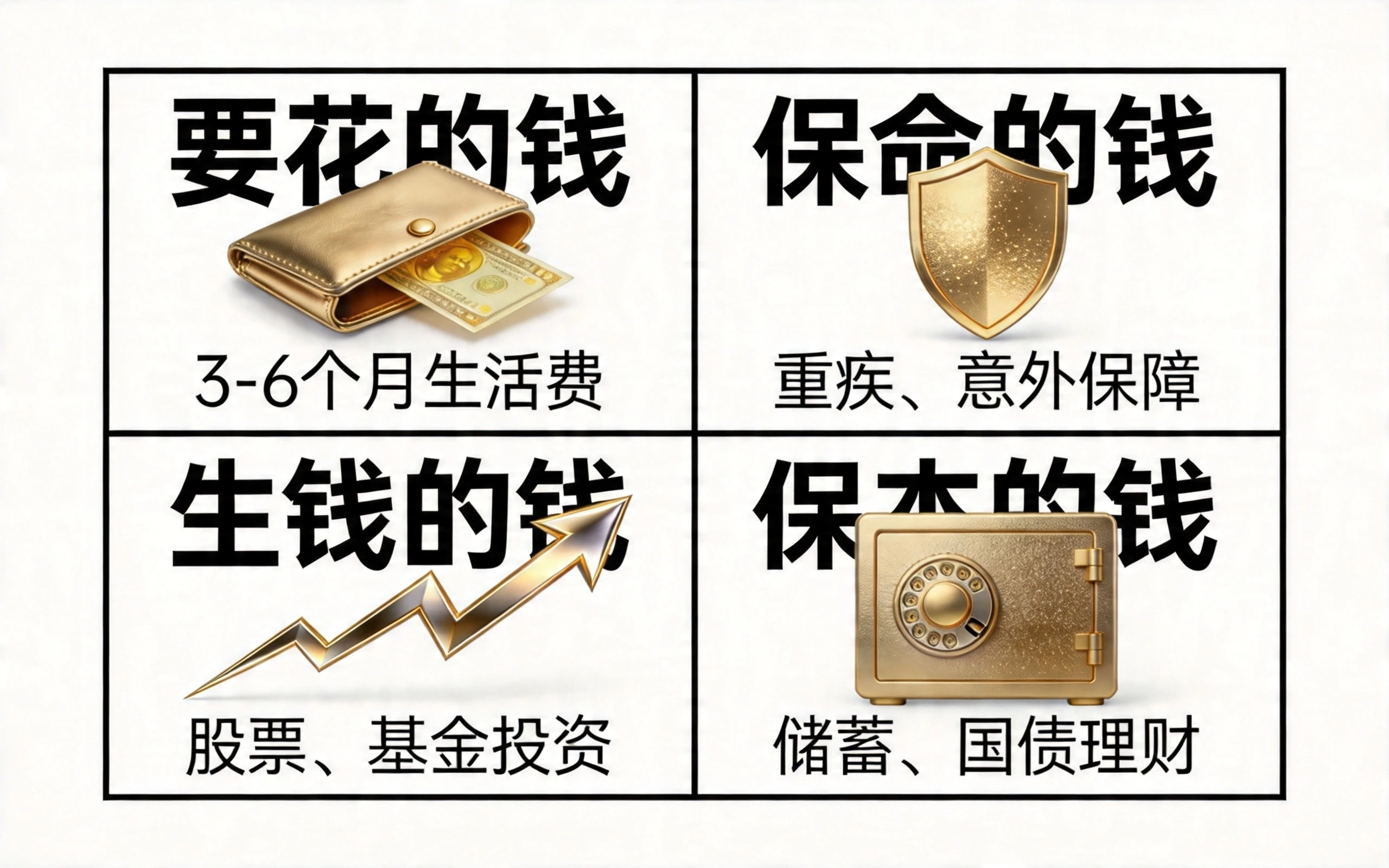

2.1 第一个账户:10%要花的钱

功能定位:家庭的”应急储备金”,随时可能用到的钱。

核心特点:流动性第一,本金安全第二,收益第三。

这个账户的钱主要用于:

- 家庭3-6个月的日常生活开支

- 突发意外时的应急支出

- 短期确定要花的钱(如下个月房贷、下季度学费)

存放方式:

- 银行现金管理类理财(如工行日日开、建行乾元)

- 货币基金(如余额宝、零钱通)

- 活期存款(少量即可)

配置比例:家庭总资产的10%

举个例子:如果家庭总资产是100万,那么这个账户放10万即可。太多了收益太低,太少了遇到意外不够用。

常见误区:

- ❌ 存太多:20%甚至30%都放在现金管理里,收益太低

- ❌ 存太少:只有1-2个月生活费,遇到意外捉襟见肘

- ❌ 存成定期:急需用钱时提前支取,利率按活期计算

2.2 第二个账户:20%保命的钱

功能定位:家庭的”防火墙”,专门用来转移风险。

核心特点:以小博大,杠杆效应,风险发生时保护家庭财务。

这个账户的钱主要用于购买:

- 重疾险:确诊重大疾病一次性赔付

- 医疗险:报销住院医疗费用

- 意外险:应对意外伤残和身故

- 定期寿险:家庭经济支柱的”身后”保障

为什么需要这个账户?

没有保险的家庭,一次大病就能掏空积蓄。网上有句扎心的话:”辛苦攒钱几十年,一病回到解放前。”

而保险的本质,是用少量确定的保费,撬动大量不确定的风险保障。20万保额的重疾险,每年保费可能只需要几千元。一旦确诊重疾,保险公司赔付20万,这笔钱可以用来治病、弥补收入损失,家庭财务不会因此崩溃。

配置比例:家庭总资产的20%

这个比例指的是保费支出,而不是把钱存在保险公司。购买保险是消费行为,每年交保费换取风险保障,钱花出去就没了,不算”存”起来的资产。

优先配置顺序:

- 家庭经济支柱优先:谁赚钱多、谁对家庭贡献大,先给谁买

- 其次是老人和孩子:医疗险和意外险优先,重疾险根据预算决定

- 最后是其他成员:完善保障体系

常见误区:

- ❌ 买了太多理财型保险,保障不足、收益也不高

- ❌ 觉得有医保就够了,商业保险是”浪费钱”

- ❌ 只给孩子老人买,自己”裸奔”

2.3 第三个账户:30%生钱的钱

功能定位:家庭的”增值引擎”,追求高收益,承担相应风险。

核心特点:高风险、高收益,可能带来可观回报,也可能发生亏损。

这个账户的钱主要用于:

- 股票投资

- 股票型、混合型基金

- 优质股权

- 其他高收益资产

为什么要有这个账户?

如果全部资产都放在低风险产品里,长期收益可能跑不赢通胀。10年前100万存银行,10年后本金安全,但购买力已经缩水了不少。

适当配置权益类资产,目的是让家庭资产能够分享经济增长的红利,实现真正的保值增值。

配置比例:家庭总资产的30%

这个比例适合中等风险偏好的家庭。如果你:

- 年龄较轻,距离用钱还有很长时间

- 收入稳定,家庭财务状况良好

- 心态较好,能承受短期波动

可以适当提高到40%。反之,如果你是保守型投资者,或者即将退休,可以降低到20%甚至更低。

投资方式建议:

对于普通家庭,我不建议直接投资个股。选股太难、信息劣势明显,散户在A股市场长期跑输指数是大概率事件。

更推荐的方式是:

- 定投宽基指数基金:沪深300ETF、科创50ETF,每月固定金额,长期坚持

- 配置高股息ETF:追求分红收益,兼顾股价上涨

- 选择优质主动基金:让专业基金经理帮你选股

常见误区:

- ❌ 把全部积蓄投入股市,期待”一夜暴富”

- ❌ 追涨杀跌、频繁交易,亏了手续费

- ❌ 把应急资金也投入高风险资产

2.4 第四个账户:40%保本的钱

功能定位:家庭的”压舱石”,追求稳定增值,本金安全第一。

核心特点:低风险、稳收益,适合长期持有。

这个账户的钱主要用于:

- 国债、大额存单

- 债券基金、固收+产品

- 年金保险(教育金、养老金规划)

- 黄金(少量配置)

为什么这个账户占比最高?

因为它承担着家庭最重要的财务目标:

- 养老金储备

- 子女教育金

- 购房首付款

- 其他长期资金规划

这些资金对安全性的要求极高,亏不起、也等不起。40%的配置比例,确保了即使其他账户出现问题,家庭的核心财务目标也不会受影响。

具体产品选择:

- 3-5年内要用的钱:大额存单(利率更高)、中短债基金

- 5年以上不用的钱:纯债基金、固收+、储蓄国债

- 养老储备:可以考虑养老目标基金或年金保险

- 对冲风险:配置5%-10%的黄金

常见误区:

- ❌ 全部存定期,流动性太差

- ❌ 追求高收益,把保本钱也投入股市

- ❌ 配置过于单一,没有分散风险

三、不同人生阶段的配置调整

标准普尔象限图是一个基准框架,具体配置需要根据人生阶段灵活调整。

3.1 单身年轻期(25-35岁)

财务特点:

- 收入增长期,积蓄较少

- 用钱压力小,抗风险能力强

- 职业发展空间大,收入预期向好

建议配置:

- 要花的钱:10%(保持流动性,应对生活变故)

- 保命的钱:15%-20%(年轻时保费便宜,杠杆更高)

- 生钱的钱:40%-50%(年轻时可以激进一些,快速积累本金)

- 保本的钱:25%-30%(开始储备养老金,早规划更轻松)

3.2 家庭形成期(35-45岁)

财务特点:

- 收入稳定,家庭开支增加

- 子女教育压力来临

- 职业发展进入高峰

建议配置:

- 要花的钱:10%(维持3-6个月应急储备)

- 保命的钱:20%(完善家庭保障体系)

- 生钱的钱:30%-35%(降低风险暴露,保护已有财富)

- 保本的钱:35%-40%(加大教育金、养老金储备力度)

3.3 家庭成熟期(45-55岁)

财务特点:

- 收入达到高峰

- 子女教育金需求集中

- 距离退休越来越近

建议配置:

- 要花的钱:10%-15%(增加流动性,应对突发情况)

- 保命的钱:15%-20%(健康险需求增加)

- 生钱的钱:25%-30%(降低权益比例,保护已有资产)

- 保本的钱:40%-50%(加速储备养老金和医疗金)

3.4 退休养老期(55岁以上)

财务特点:

- 收入锐减,靠养老金和积蓄生活

- 医疗支出增加

- 抗风险能力下降

建议配置:

- 要花的钱:15%-20%(增加应急储备)

- 保命的钱:10%-15%(医疗险、意外险是重点)

- 生钱的钱:10%-20%(保留少量权益资产对抗通胀)

- 保本的钱:50%-60%(绝对保守,保住养老本金)

四、资产配置的实战步骤

了解了理论框架,接下来是实操。

4.1 第一步:盘点家庭财务状况

在开始配置之前,先要清楚自己”有什么”:

- 总资产是多少?(包括存款、股票、基金、房产等)

- 总负债是多少?(房贷、车贷、信用卡等)

- 净资产是多少?(总资产 – 总负债)

- 每月收入和支出是多少?

- 有什么确定的财务目标?(买房、子女教育、养老等)

4.2 第二步:明确风险偏好

不同人对风险的接受程度不同,这会影响具体的配置比例:

- 保守型:不能接受本金亏损,追求稳定收益

- 稳健型:能接受小幅波动,追求稳健增值

- 进取型:能接受较大波动,追求更高收益

可以做一个简单的测试:假设投入10万元,一年后可能变成12万,也可能变成8万,你会怎么选择?

- 选择8万也不能接受 → 保守型

- 能接受,但有点担心 → 稳健型

- 不在乎这点波动 → 进取型

4.3 第三步:设定财务目标

每个家庭的目标不一样,配置方案也要相应调整:

短期目标(1-3年):

- 储备应急金

- 偿还高息债务

- 准备购房首付

中期目标(3-10年):

- 子女教育金储备

- 换车等大额消费

长期目标(10年以上):

- 养老金储备

- 财富传承

4.4 第四步:执行配置方案

有了清晰的自我认知和目标设定,就可以开始配置了:

- 先建立应急储备:把3-6个月生活费转到现金管理账户

- 再完善保障体系:根据家庭成员优先级配置保险

- 然后确定核心仓位:根据风险偏好设定权益类和固收类的比例

- 最后动态调整:定期检视,根据市场变化和家庭情况调整

4.5 第五步:定期检视调整

资产配置不是一劳永逸的事情,需要定期检视:

每年至少检视一次:

- 家庭财务状况是否发生变化?

- 各账户配置比例是否偏离目标?

- 保险保障是否足够?

- 财务目标进展如何?

遇到重大事件及时调整:

- 收入大幅增加或减少

- 家庭成员增加或减少

- 重大疾病或意外

- 人生阶段发生重大变化

五、总结

家庭资产配置是理财的根基,比选对任何一只产品都重要。

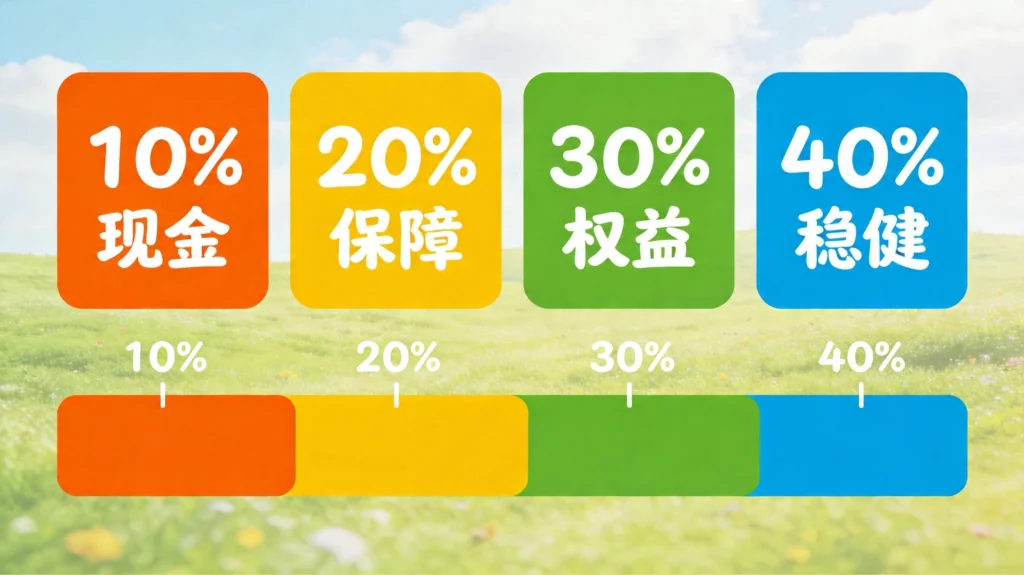

标准普尔家庭资产象限图的”10:20:30:40″法则,为我们提供了一个清晰的配置框架:

- 10%要花的钱:应急储备,流动性第一

- 20%保命的钱:家庭保障,以小博大

- 30%生钱的钱:追求增值,承担风险

- 40%保本的钱:压舱石,保护核心目标

不同人生阶段,配置比例需要灵活调整。年轻人可以激进一些,退休后必须保守。

最后,也是最重要的一点:行动比完美更重要。

不需要把所有理论都学透了再开始配置。先从最容易的部分做起——开一个现金管理账户、买一份重疾险、开始定投一只沪深300ETF——慢慢完善,比一直停留在”准备阶段”强一万倍。

理财是一场马拉松,比的是谁能在正确的路上坚持更久。

风险提示

本文仅为理财知识分享与投资策略教学,不构成任何投资建议。市场有风险,投资需谨慎。

发表回复