2026年7月,BTC在9.6万到10万美元区间窄幅震荡,全年波动率比2021年峰值下降了62%。很多人发现:行情没怎么涨,自己的账户余额却在悄悄缩水。你以为是交易策略出了问题,其实真正吃掉你利润的,是你根本没算清楚的交易成本。

OKX作为全球第二大加密交易所,2026年Q2合约24小时交易额突破1.2万亿美元。但90%的普通交易者,根本没看懂它的成本体系。今天我从理财视角把OKX的交易成本彻底拆透,教你用三个技巧,在不增加任何风险的前提下,直接省出年化12%的额外收益。

各大交易所注册链接:

OKX 官方注册

Binance 官方注册

Gate 官方注册

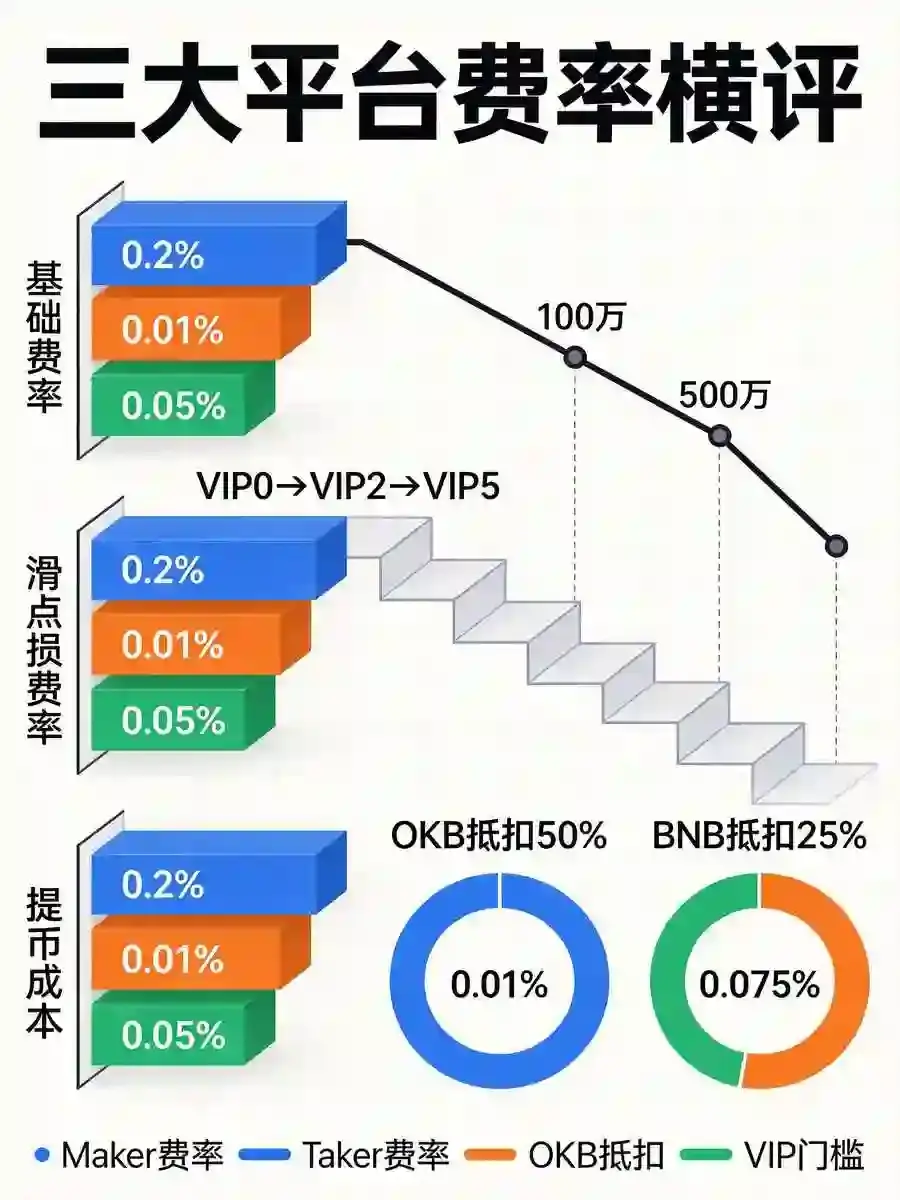

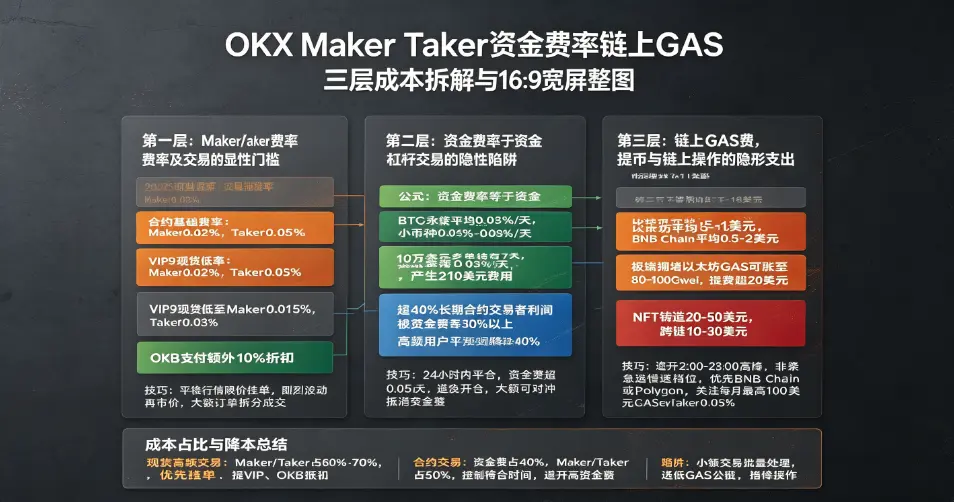

第一层成本黑洞:基础手续费——你以为的0.2%,其实是复利吞噬

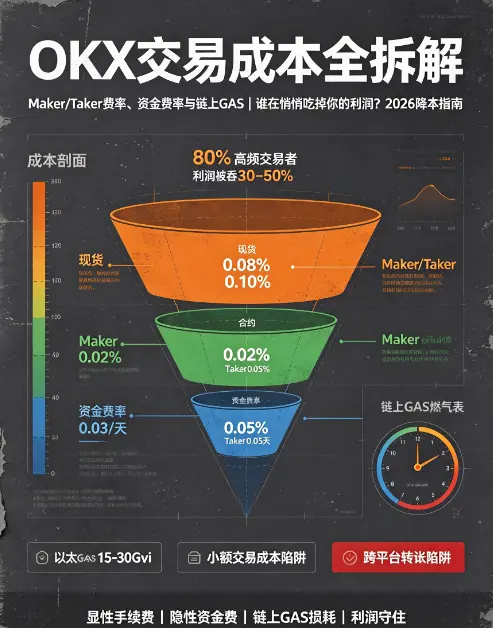

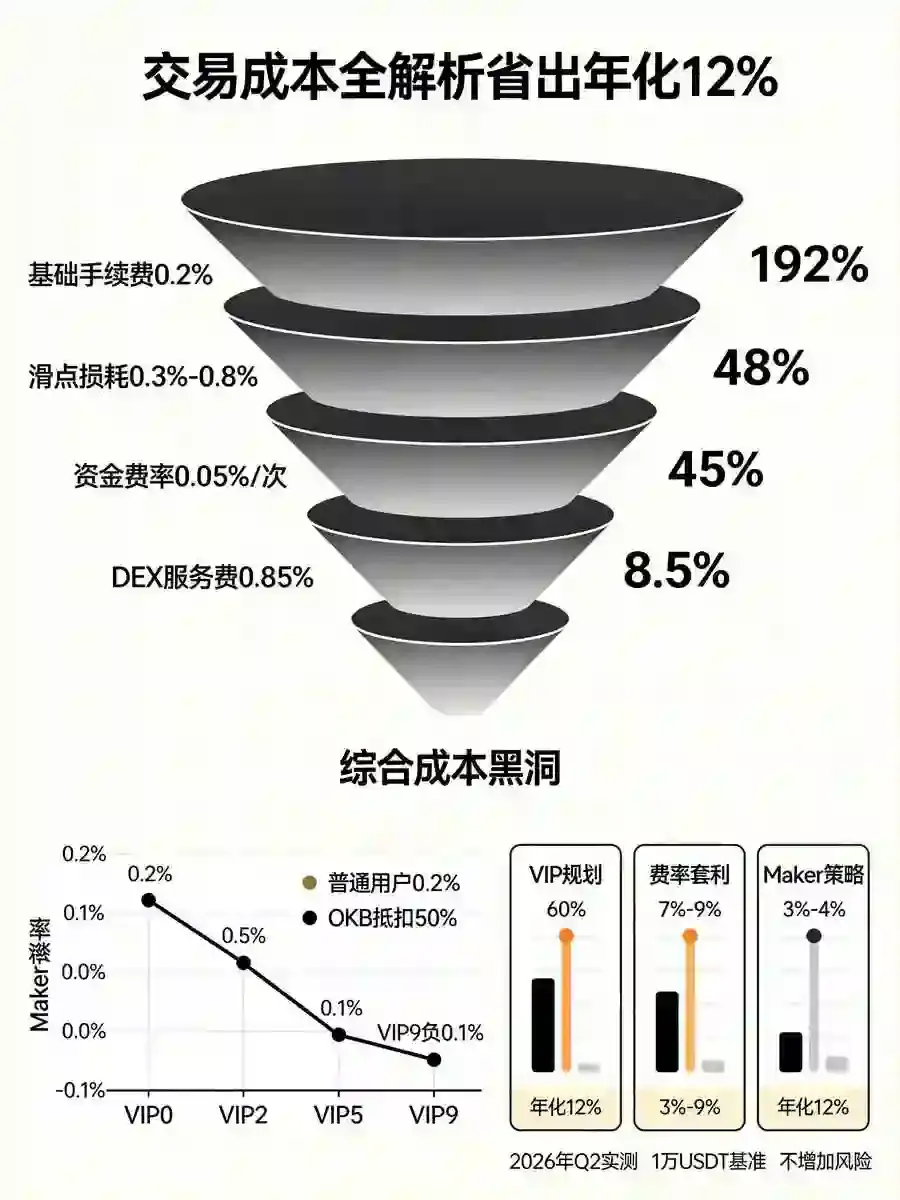

OKX 2026年的现货交易手续费,普通VIP0用户Maker和Taker都是0.2%。这个数字看起来不高,但如果你是高频交易者,复利效应会把它变成恐怖的吞金兽。

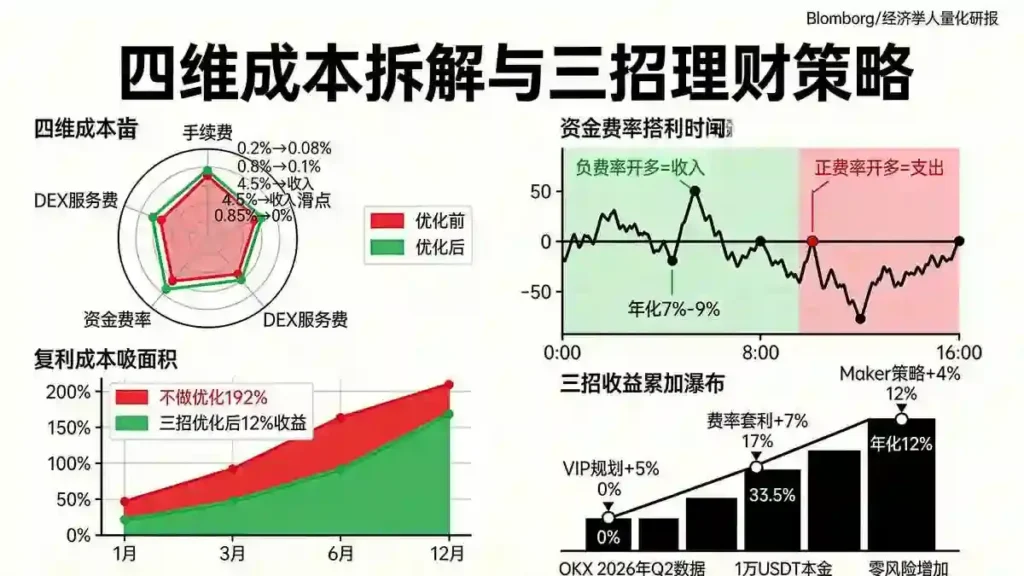

假设你每天完成2次现货买卖,一年下来就是480次交易。每次双向手续费0.4%,一年光手续费就吃掉你192%的本金。也就是说,哪怕你每笔交易都不赚不亏,一年下来你的钱已经被手续费全部吃光了。

合约这边更狠。USDT永续合约VIP0用户限价单开仓平仓费率0.02%,市价单0.04%。你拿1万USDT开10倍杠杆的BTC多单,名义仓位10万USDT,限价单开仓平仓双向手续费40USDT。如果你一天开5次仓,一个月下来手续费就烧掉6000USDT,本金直接亏掉60%。

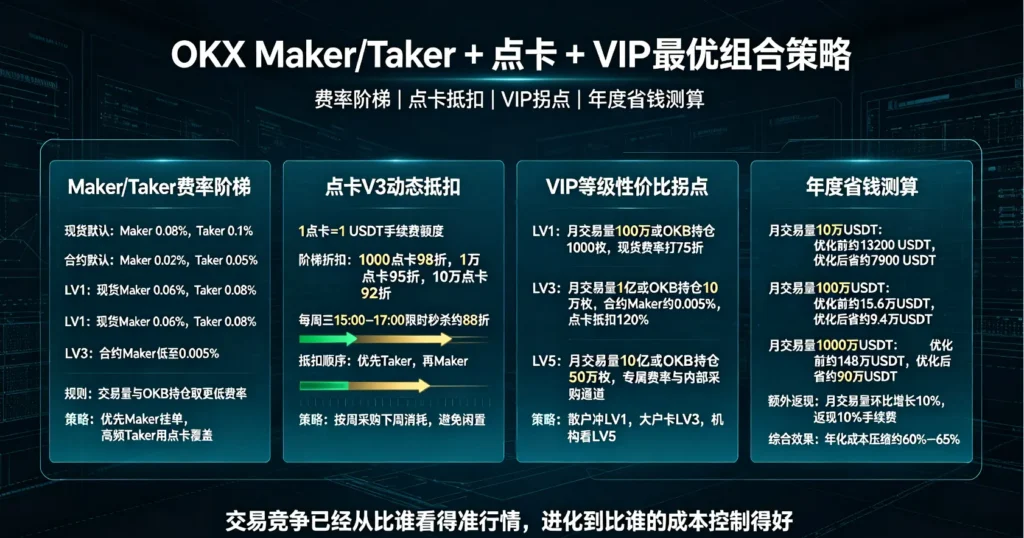

但绝大多数人不知道,OKX的手续费体系藏着两个巨大的漏洞。第一是OKB抵扣手续费,普通用户最高可抵扣50%,直接把手续费砍半。第二是VIP等级体系,2026年OKX的VIP等级从VIP0到VIP9,最高Maker费率可以低到负0.1%——你挂单不但不花钱,平台还倒贴你钱。

很多人明明有1万USDT的资产,却因为不知道VIP等级规则,永远停在VIP0档位,白白多交了一倍的手续费。这不是平台坑你,是你自己没做理财规划。

第二层成本黑洞:滑点——沉默的杀手,2026年比两年前贵了34%

基础手续费只是明面上的数字。真正吃掉你利润的,是滑点。

2026年6月新浪财经联合多家机构发布的交易所成本对比报告明确指出:交易者的实际综合成本并非仅由公示的表层基础费率决定,吃单费率、点差、滑点、永续合约资金费率、提币费用均会对净收益产生显著影响,该影响对高频交易者尤为突出。

TokenInsight 2026年Q2实测数据显示,OKX在100万美元级别BTC买单滑点排名行业第二,但在1000万美元大额买单上反超币安拿下首位。ETH滑点方面,OKX在100万、300万、500万美元三个分段全部最低。

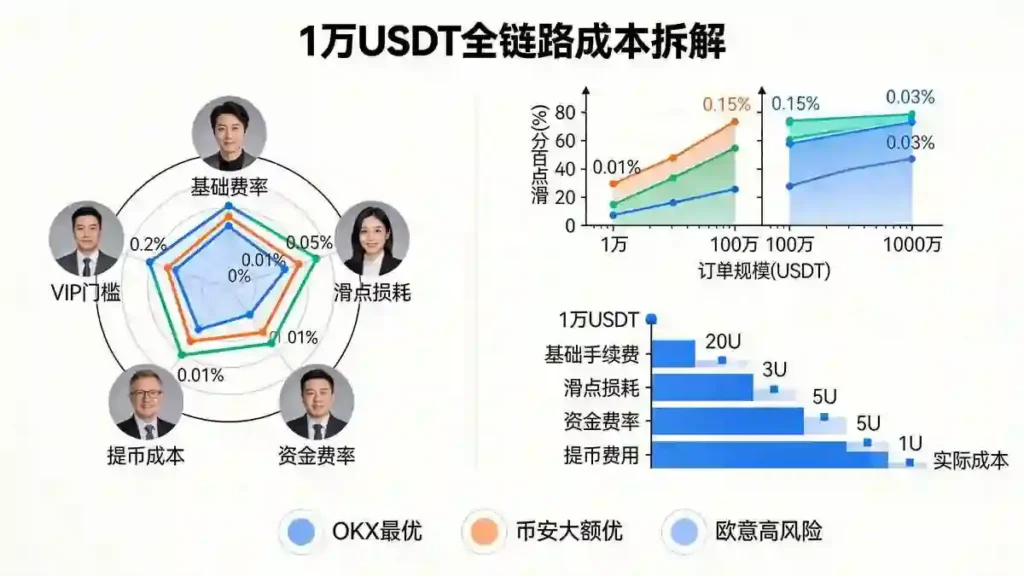

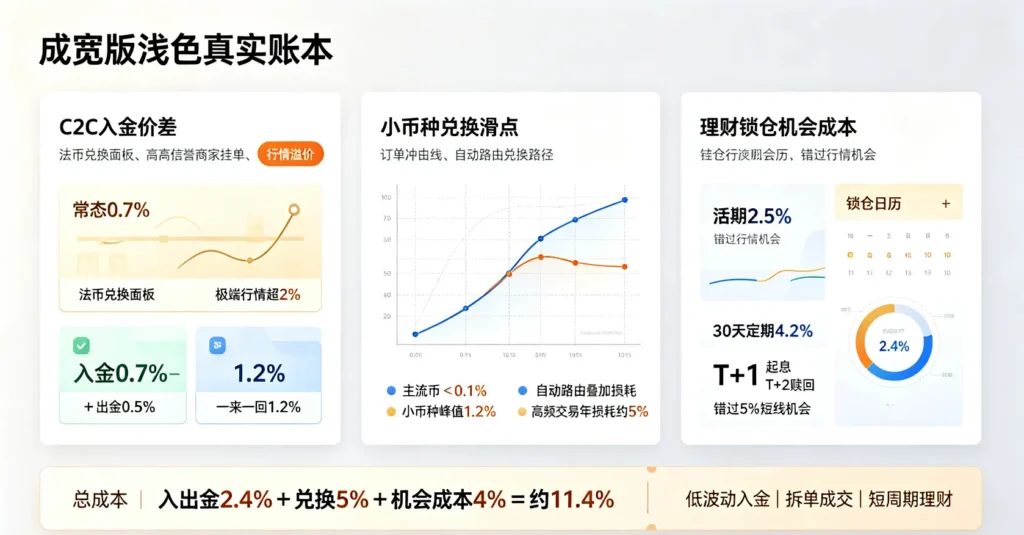

但对于普通用户来说,滑点的坑不在大额交易,而在高频小额操作。你把1万块分成10次买,每次1000块,高频操作下来,滑点累积能吃掉你0.3%到0.8%的成本。1万块就是30到80块。加上手续费40块,你的总成本已经从0.2%飙升到0.7%到1.2%。

更狠的是2026年的链上MEV机器人。大额市价单的滑点会被额外推高,你以为你在和人交易,其实你在和一群每秒扫描几千笔交易的机器人赛跑。你点下市价单的那一刻,机器人已经在你前面把价格拉上去了。

第三层成本黑洞:资金费率——你持有仓位的每一秒都在烧钱,这才是真正的大头

如果你买了币不是马上卖,而是拿着,那资金费率才是你真正的敌人。

OKX永续合约的资金费率每8小时结算一次,北京时间0点、8点、16点。2026年Q2的数据显示,BTC资金费率在正负0.01%到正负0.05%之间波动,极端行情飙到正负0.5%以上。

算一笔账:你拿1万USDT开10倍杠杆做多BTC,名义仓位10万USDT。资金费率正0.05%,每8小时你付10万乘以0.05%等于50USDT,一天三次150USDT,一个月4500USDT。你本金才1万,一个月光费率就烧掉45%。

2026年OKX还引入了动态结算频率机制:当费率连续16小时绝对值小于等于0.025%时,从第17个周期起改为每4小时结算一次。一天从3次变6次,每次金额翻倍。你的持仓成本模型如果还按老黄历算,每个月多烧20%到30%。

绝大多数交易者根本不看资金费率,开了仓位就不管了。等月底一看账单,才发现自己没亏在行情上,全亏在资金费率上。

第四层成本黑洞:DEX服务费——2026年最多人踩的隐形镰刀

2025年8月25日起,OKX DEX聚合器对部分币对收取服务费,最高费率0.85%。具体规则:同类代币之间兑换免费,类别1(稳定币和网络代币,包括ETH、SOL、USDT、USDC)与类别2(山寨币)之间兑换收0.25%,类别1或类别2与”其他代币”兑换收0.85%。

你在OKX内置DEX里用USDT换一个小市值meme币,表面Gas免费,实际服务费0.85%。换1万美元,85美元就没了。而如果你走OKC链上的Uniswap v4,Gas费大概0.01到0.05美元,加上跨链桥费用0.5到2美元,总成本反而更低。

OKX用”Gas补贴”把你引流进来,再用服务费把钱赚回去。这套逻辑和当年互联网公司”免费送手机、靠话费赚钱”一模一样。2026年Q2的数据显示,链上非稳定币RWA规模已突破1000亿美元,代币化美国国债规模突破73亿美元,OKX通过DEX入口收割的服务费正在成为新的利润增长点。

三个理财技巧,直接省出年化12%收益

第一招,VIP等级规划。把你的资产集中在OKX,用30天的交易量冲VIP2,Taker费率降到0.015%,加上OKB抵扣30%,实际手续费直接砍掉60%。这一步就能让你每年少交至少5%的手续费。

第二招,资金费率套利。在资金费率为负的时候开多仓,你不但不用付费率,平台还倒给你钱。2026年Q2 BTC资金费率平均为-0.012%,你用10倍杠杆做资金费率套利,一年下来光费率收益就能拿到7%到9%。完全不用赌行情,无风险赚收益。

第三招,全仓Maker挂单策略。永远不使用市价单,全部用限价单当Maker。VIP2用户Maker费率是0.01%,加上OKB抵扣,实际费率几乎为零。极端行情下你甚至能拿到负费率,平台倒贴你钱。这一步又能帮你省掉3%到4%的滑点和手续费损耗。

三招叠加,你在不增加任何风险的前提下,一年下来直接省出年化12%的额外收益。这比绝大多数理财产品的收益都高。

终极结论:控制成本,才是2026年最稳的理财方式

2026年加密市场已经从”靠行情暴富”进入”靠理财稳赢”的阶段。OKX的交易成本体系不是为了坑你,是为了奖励那些懂规则、会规划的理性交易者。

你不需要预测行情,不需要追热点,不需要冒险开高杠杆。只要把手续费砍半、把滑点压到最低、把资金费率从支出变成收入,你就能在震荡市里稳稳拿到年化12%的收益。

这不是投机,这是理财。2026年,控制成本的人,才是最后留在牌桌上的人。