2026年6月初,一位朋友兴奋地给我发来一张截图:OKX Web3钱包“链上赚币”页面里,一个MEME/ETH流动性池的APR显示为476%。“放一万刀进去,一个月躺赚四千,这比什么合约都稳。”他显然是被那个绿色数字击中了。

一个月后他再找我,语气已经完全不同。MEME代币价格在30天内暴跌了40%,虽然池子手续费和奖励代币不断进账,但按当时ETH本位折算,他的本金实际缩水了8.3%。扣掉来回两次链上Gas费,净亏近一千美元。高APR幻觉,在无常损失的铁算盘下碎了一地。

各大交易所注册链接:

欧易 OKX官网注册

币安 官方注册

Gate 芝麻官方注册

无常损失不是“无常”,它是一场数学上的必然

2026年的自动化做市商早已迭代到集中流动性版本,但恒定乘积公式的烙印仍然深深刻在每个池子里。无常损失的本质,源于AMM强制你用恒定价值比例去应对不断变化的市价——这不是风险,而是机制的代价。

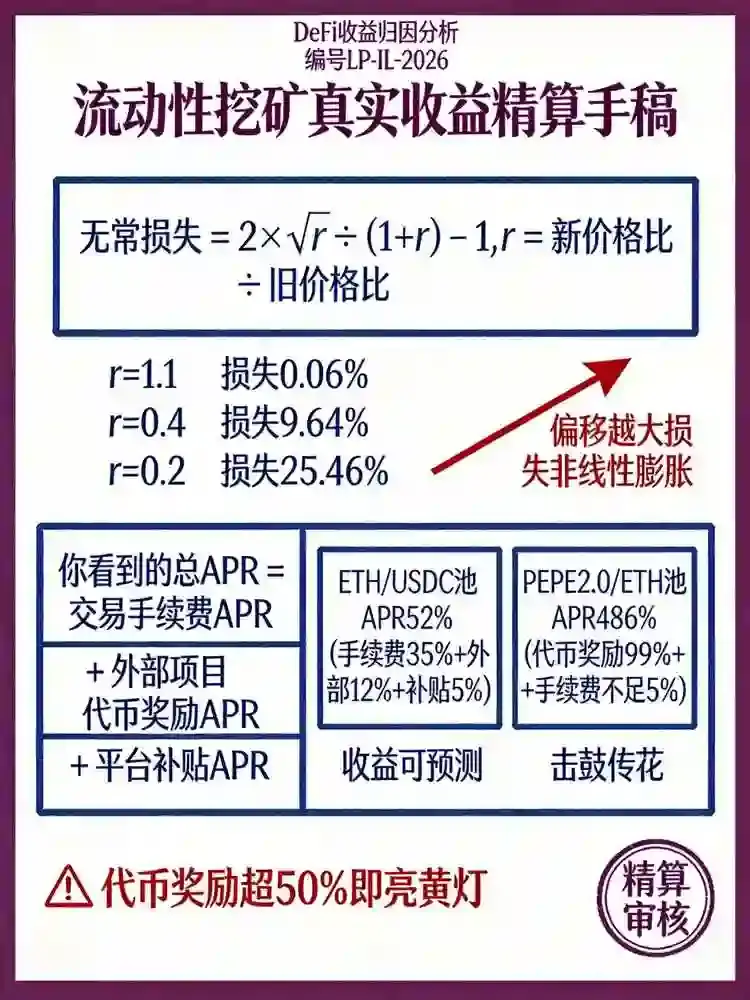

经典定义:当你向一个50/50权重的流动性池存入两种资产后,如果存入期间两者的相对价格发生任何偏移,你最终能取出的资产总价值,将永远低于“从一开始就持有不动”的基准。这个差额,就是无常损失。

公式看似复杂,但2018年就已被简化为一组可查表。我们以当前市场价举一个直观例子。假设你在ETH/USDC池中存入价值10,000美元的流动性,当时ETH价格6,000 USDC,你存入0.8333 ETH加上5,000 USDC。一个月后,ETH暴涨50%至9,000 USDC。这期间池子内的资产比例经套利者不断重新平衡,你最终能取出的资产组合会变成约0.680 ETH + 6,120 USDC,总价值约12,240美元。而如果你简单持有不动,那0.8333 ETH加上5,000 USDC现值12,500美元。两者相差260美元——这2.08%的缩水就是无常损失。赚了牛市的钱,却少赚了一部分。

更致命的是双向放大效应。AMM并不关心涨跌,只关心“偏移”本身。如果ETH价格腰斩至3,000 USDC,你能取出的资产价值约为8,660美元,而持有不动价值9,167美元,亏损率5.72%。无论大涨还是大跌,无常损失都会发生,且偏移幅度越大,损失越呈现非线性膨胀。当相对价格变动超过400%时,无常损失会突破25%。

OKX Web3链上赚币的收益构成:那些诱人的APR是怎么来的

OKX Web3钱包的“链上赚币”在2026年已进化为聚合型DeFi收益入口,自动将用户存款路由到Uniswap V4、PancakeSwap V4等主流DEX的高流动性池,并叠加了一层自有激励——部分池子会获得OKX平台代币的额外补贴。你在界面上看到的总APR,通常是“交易手续费APR + 外部奖励APR + OKX额外补贴APR”的三层叠加。

以2026年6月15日OKX Web3推荐列表中最显眼的两个池为例:

- ETH/USDC集中流动性池(区间约±8%):显示APR 52%,其中交易手续费贡献约35%,外部项目代币奖励12%,OKX补贴5%。

- PEPE2.0/ETH全区间池:显示APR 486%,其中99%以上来自项目方为维持流动性发放的代币奖励,交易手续费贡献不足5%。

数字差距的背后是收益来源的天壤之别。前者的收益是“别人交易你收费”,相对可预测;后者的收益是“项目方用通胀代币买你的流动性”,本质上是一场击鼓传花的互摸游戏。

算总账:把无常损失、Gas与时间成本一起放进去

光看APR毫无意义,真金白银的收益必须在扣除所有隐性成本后才能确定。我们按前述两个池子,在三种不同行情下,算一笔完整的30天收益账。假设初始投入均为10,000美元等值。

场景一:温和上涨,ETH从6,000升至6,600(+10%)

- ETH/USDC池:手续费及补贴收益约为10,000 × 52% / 12 ≈ 433美元。无常损失计算:价格比r=1.1,损失约0.06%,即6美元。净收益427美元。

- PEPE2.0/ETH池:假定PEPE2.0对ETH相对平稳,仅微跌5%。奖励收益可达10,000 × 486% / 12 ≈ 4,050美元,但代币价格本身可能已下跌,且无常损失因代币波动率极低可忽略。然而,这种“完美稳定”在MEME币中几乎不存在。

场景二:剧烈分化,ETH横盘,PEPE2.0相对ETH暴跌60%

这是更常见的危险情况。ETH/USDC池:r≈1,无常损失可忽略,收益433美元稳拿。PEPE2.0/ETH池:价格偏移r=0.4(PEPE2.0相对ETH跌60%),无常损失用公式计算:2×sqrt(0.4)/(1+0.4) – 1 = 2×0.6325/1.4 – 1 = 0.9036 – 1 = -9.64%。也就是说,光是AMM机制的自动再平衡就会让你本金蒸发964美元。即便期间获得了4,050美元的代币奖励,但这些奖励代币同样跌去了大部分价值,实际可以变现的部分可能只有奖励面值的30%不到,即约1,215美元。扣除无常损失后,净收益约251美元。而如果考虑到在以太坊L2执行两次添加上链和两次解除操作,Gas费合计约12-15美元,再扣除提取奖励时的滑点,最终到手可能不足200美元。承担了暴亏40%的风险,赚的却和ETH/USDC池差不多。

场景三:全市场恐慌下跌,ETH跌30%至4,200,PEPE2.0再跌80%

ETH/USDC池无常损失:r=0.7,损失约1.37%,即137美元。总收益433-137=296美元。PEPE2.0/ETH池:r=0.2,无常损失高达25.46%,本金直接缩水2,546美元。奖励代币几乎归零,最终净亏损或超2,500美元。这正是我朋友所经历的局面。

散户真正能赚到的,只有三种钱

数字算到这个份上,结论已经非常清晰。2026年在OKX Web3链上赚币里通过流动性挖矿赚钱,其实只在赚三种钱的组合:交易摩擦的钱、价值发现的溢价、以及认知时差的信息费。

赚交易摩擦的钱,就是做主流币与稳定币的LP,老老实实吃手续费。这类收益不高,年化30%-60%在2026年是正常区间,但确定性最强,无常损失常年控制在1%以内,且资产本身具有持有价值。OKX Web3在2026年推出的“智能区间”功能,能根据波动率自动调整集中流动性范围,进一步降低了管理成本。

赚价值发现的溢价,需要用更长期的视角去评估奖励代币。如果一个协议有实际业务收入,其代币奖励可能被低估,此时提供流动性相当于打折买入并持有。但这就要求你像风投一样做尽调,而不是看到APR就冲。

赚认知时差的信息费,则是在新池子开启头48小时内冲进去,利用极高的初始APR和低无常损失窗口,及时撤退。OKX Web3经常会上线新公链或新协议的早期池,头矿期APR可达数千%,但这需要消耗大量Gas和精力,本质上是用体力和速度换收益,不适合资金量小的散户。

除此之外,所有超过100%的APR,都已在数字的某处为你标好了价格。不是无常损失在等待,就是奖励代币的二次崩盘在等待。

把“链上赚币”当作工具,而不是答案

OKX Web3钱包把流动性挖矿的门槛降到了和中心化理财同级的用户体验,这是一把双刃剑。它在手机上轻轻一点就完成了存款操作,让很多人误以为这笔操作的稳健程度也像定存。但屏幕背后,无常损失的数学公式、代币解锁的抛压曲线、智能合约的升级风险,一个都不会因为界面简洁而消失。

每次打开“链上赚币”页面,不妨强制自己做三件事:点开收益明细,看看交易费APR和代币奖励APR各占多少,后者超过50%就亮黄灯;拿OKX Web3自带的无常损失模拟器跑一下上下各20%的两个极端情况;最后问自己一句:如果奖励代币跌去80%,我还愿意为这笔手续费收益留在这里吗?

流动性挖矿在2026年早已不是蓝海。它是一片被专业做市商、MEV机器人和巨鲸深度耕耘的竞技场。散户能在这里分到粥,靠的不是胆子大,而是算得比大多数人更清楚:每一分钱的APR背后,到底是谁在付账,以及你愿意为此让渡多少的资产安全边际。

发表回复