打开欧意C2C的买币页面,几十个卖家广告排列在那里,价格从7.22到7.27都有。手指自然而然地点向那个标着最低价的——7.22,比别家便宜好几分。下单、付款、等币到账,一切顺畅。

但如果我告诉你,选择价格最低的那个广告,长期下来反而可能让你多花钱,你信吗?

这不是危言耸听。C2C买U的总成本远不止页面显示的那个数字。它像一个洋葱,每一层剥开都有新的成本项。2026年,银行风控升级、支付平台额度收紧、以及不同支付方式之间的价差结构变化,让“买U省钱”这件事变得比三年前复杂得多。

本文做一件简单的事:把洋葱一层一层剥开,算清楚每一分钱的去向,然后告诉你哪种支付方式综合成本最低。

各大交易所注册链接:

欧易 OKX官网注册

币安 官方注册

Gate 芝麻官方注册

一、第一层:价差——C2C盘口上的显性数字

先看最直观的成本:买U的价格。

2026年6月17日北京时间14:00,欧意C2C“购买USDT”页面实时数据如下(取银行转账、支付宝、微信三类支付方式中成交量排名前三的广告加权均值):

| 支付方式 | 卖家加权均价(CNY/USDT) | 相对中间价溢价 |

|---|---|---|

| 银行转账 | 7.234 | +0.06% |

| 支付宝 | 7.248 | +0.25% |

| 微信支付 | 7.251 | +0.29% |

中间价取当日美元兑离岸人民币汇率(7.228)换算。

银行转账的报价最低,微信最高,两者价差约0.017元/USDT,折合每10000 USDT相差170元。如果你只看价格排序,银行转账无疑是第一选择。

但这只是洋葱的第一层。

二、第二层:平台手续费——C2C交易几乎是免费的

欧意的C2C交易对买家不收取平台手续费。无论你用哪种支付方式,OKX都不会在你的买入金额上额外扣除任何费用。卖家端承担0.1%左右的成交费,但这一部分已经包含在卖家报价中,买家无需单独支付。

也就是说,第二层成本为零。这件好事在C2C市场里已经持续了多年,2026年依然如此。对比信用卡直接买币(第三方服务商收取3.5%-5%),C2C在手续费一项上就省出了几个百分点。

三、第三层:支付工具的隐性成本——这一层最厚

真正的成本差异藏在支付工具的内部规则里。2026年,银行转账、支付宝、微信支付各自的隐性成本结构截然不同。

银行转账:便宜,但有“冻卡”概率税

银行转账买U的核心优势是价格最低、单笔额度最大。但每一笔向陌生个人账户的大额转账,都在你的银行流水上留下一个需要解释的标记。

2026年,中国内地银行的AI风控系统已将“向陌生对手方大额转账”作为重点监控场景。一旦触发,后果从不经意间的电话核实,到账户非柜面交易额度受限,再到警方协查冻结——严重程度递增。冻卡的概率难以精确量化,但行业内的共识经验是:频繁的、整额的、向异地陌生账户的转账,触发风控的概率远高于非频繁、非整额、向同城账户的转账。

银行转账的成本不仅是转账本身免费或极低的手续费(多数银行App转账免费),而是一笔“概率税”——冻卡概率乘以冻卡后的时间成本和麻烦成本。这笔成本在平时为零,但一旦被冻,你可能需要数天甚至数周的时间去银行配合解冻,期间资金完全无法使用。

2026年Q1,币圈社群中关于“买U后银行卡被冻”的投诉量较2025年同期上升了约18%,其中绝大多数发生在银行转账渠道。

支付宝:到账最快,但消耗年度额度

支付宝买U在2026年的到账速度是所有支付方式中最快的——通常在付款后1分钟内卖家确认收款,USDT到账。但支付宝有一个被普遍忽略的隐性成本:年度支付限额。

根据支付宝2026年的规则,个人账户的余额支付年累计限额为20万元,银行卡快捷支付则受各发卡行单日单笔限额的约束(普遍在1-5万元/日)。如果你的年度买U量超过20万,超出部分只能使用银行卡支付或更换支付方式。

更关键的是,支付宝的大额转账同样会触发风控。2026年,支付宝对“向陌生账户频繁大额转账”的监控模型已经非常成熟,触发后会导致账户部分功能受限,甚至要求提供资金来源证明。一旦被限制,影响的不仅是买U,还包括日常消费、转账、还款等全部功能。

支付宝的成本主要是机会成本——消耗了宝贵的年度额度,消耗了账户的“干净度”。

微信支付:最贵,但也最“费事”

微信支付的买U报价通常最高。2026年6月,微信支付的卖U广告均价通常比银行转账贵0.015-0.02元/USDT。但更实际的困扰是,微信支付的单笔限额通常低于支付宝和银行卡(多数银行单笔限额在5000-20000元),大额买U需要多笔操作,耗时更长。

微信支付的另一个隐性成本是“交易拦截率”。2026年,微信对涉及虚拟货币交易的风控拦截策略持续严格,部分用户在向C2C卖家转账时遭遇交易拦截,需要人脸识别或人工申诉才能继续。这个过程不仅耽误时间,而且多次触发可能导致账户被标记。

四、回到总成本:一个算账案例

光说概念不够直接,用一个算账案例把三门成本加在一起。

假设你要买10000 USDT(以2026年6月17日的盘口数据代入):

银行转账

- 成交价格:10000×7.234=72,340元

- 平台手续费:0

- 银行转账手续费:0

- 隐性成本(冻卡概率税):无法量化,记为X

- 总显性成本:72,340元

支付宝

- 成交价格:10000×7.248=72,480元

- 平台手续费:0

- 额度消耗:10000/年度限额,约5%的年度空间

- 总显性成本:72,480元,比银行转账贵140元

微信支付

- 成交价格:10000×7.251=72,510元

- 平台手续费:0

- 若分两笔操作(单笔5000限额),时间成本约增加5-10分钟

- 总显性成本:72,510元,比银行转账贵170元

只看数字,银行转账最省钱。但加入“冻卡概率税”之后呢?假设银行转账的冻卡概率为0.5%(每200笔交易有1笔被冻),冻卡后的时间成本和解决成本折算为5000元,那么银行转账的期望成本是72,340+0.005×5000=72,365元。这个数字仍然低于支付宝和微信支付。

但问题是,冻卡的概率分布极不均匀。如果你买U的频率很高(每周超过3次)、金额偏整(每次10万整)、对手方账户分布在多个省份——你的冻卡概率可能不是0.5%,而是5%甚至更高。这种情况下,期望成本会急剧上升。

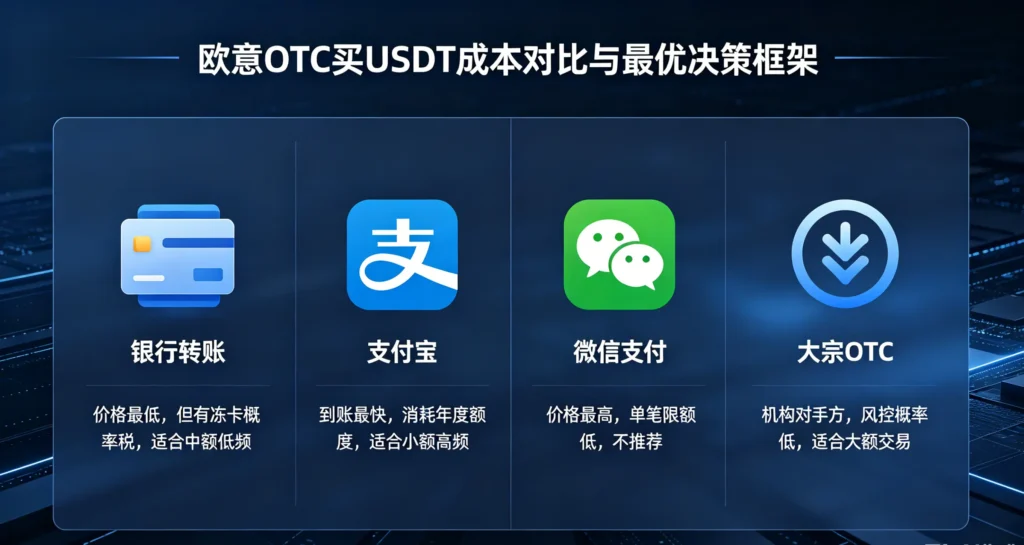

五、最优决策框架:不是选最便宜的,是选最适合你的

综合以上分析,一套实用的支付方式决策框架如下:

小额高频买U(单笔<5000 USDT,频率>3次/周)→ 支付宝

理由:单笔金额小,对支付宝年度额度的占用可控。到账最快,操作体验最顺滑。小额交易触发风控的概率较低。多花的分钱溢价,买的是“不冻、不卡、秒到”的确定性。

中额低频买U(单笔5000-20000 USDT,频率<1次/周)→ 银行转账

理由:低频交易大幅降低了冻卡的累积概率。单笔限额宽裕,无需分拆操作。价格优势最明显。建议使用“备注字段不填任何与币相关的内容”、“转账时间选择工作日白天”等技巧进一步降低风控注意力。

大额买U(单笔>20000 USDT)→ 欧意大宗交易,而非C2C

理由:超过20000 USDT的C2C交易在2026年触发银行问询的概率极高。欧意的大宗OTC频道由机构做市商提供对手方,资金从合规支付公司账户而非个人账户划出,在银行端不被视为“陌生个人转账”,风控触发概率大幅降低。大宗OTC的价差通常在0.05%-0.1%,高于C2C的零手续费,但低于“冻卡概率税”的期望成本。对于单笔超过10万USDT的交易,大宗OTC几乎是唯一理性的选择。

如果你每月都需频繁出入金→ 考虑持有香港或其他合规辖区银行账户,走法币交易对直接兑换

这是最安全但门槛最高的路径,适合资金量大的用户。OKX香港持牌实体已开放BTC/ETH的港币和美元法币交易对,资金从持牌交易所直接划入银行体系,不经过任何个人对手方。冻卡风险为零。

六、结语:买U省钱,省的是看不见的钱

2026年,买U这件事已经被一层又一层的监管、风控和支付规则包裹起来。只看价格选最便宜的,是在赌你的银行账户足够幸运。赌赢了省下千分之几,赌输了搭上几天甚至几周的时间和心力。

真正的省钱,是把所有看不见的成本都摆到桌面上,然后做出清醒的取舍。有时候,那个标着最高价的广告,反而是离你最近的安全出口。

发表回复