2026年,加密市场波动率维持高位,主动交易风险加剧,稳健理财成为资金避风港。OKX作为全球头部平台,其“简单赚币(活期)、定投计划、鲨鱼鳍结构化理财”覆盖随存随取、长期增值、保本浮动三大需求,截至2026年6月,平台理财资金规模突破800亿美元,日均申购超15亿美元。

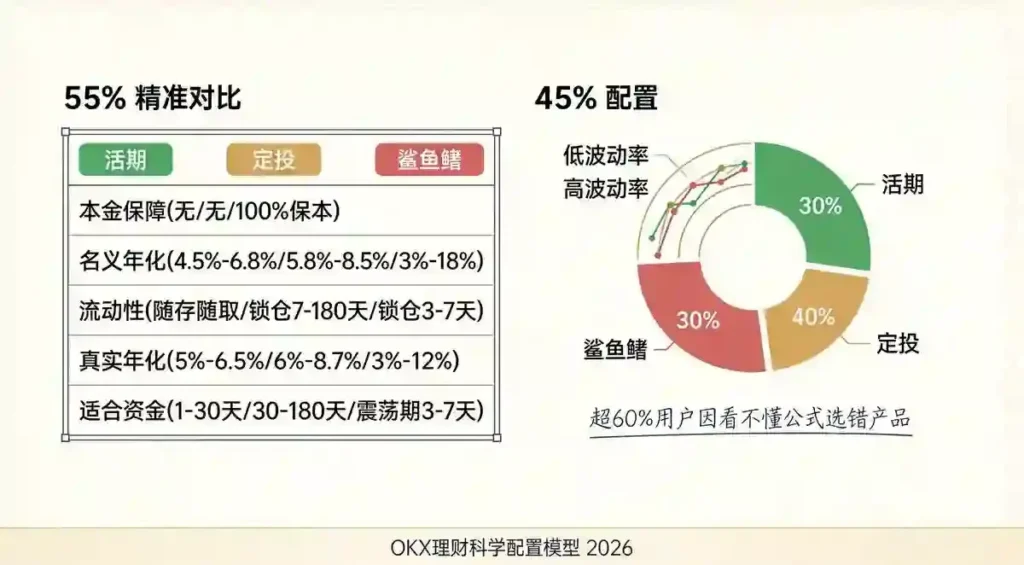

但市场普遍存在“数字幻觉”:活期标注5%-8%年化却忽略复利基数,定投展示“预期收益”却隐瞒IRR真实值,鲨鱼鳍标榜18%高年化却暗藏区间触发陷阱。真实收益绝非表面数字,2026年OKX数据显示,超60%用户因看不懂收益公式、选错产品,导致实际收益比预期低30%-50%。

本文将穿透OKX三大理财的底层收益公式,结合2026年最新规则,拆解活期复利、定投IRR、鲨鱼鳍区间收益的真实计算逻辑,从流动性、风险、收益弹性三大维度,建立可落地的挑选法则,帮你精准计算真实年化,避开收益陷阱。

各大交易所注册链接:

欧易 OKX官网注册

币安 官方注册

Gate 芝麻官方注册

一、活期理财(简单赚币):复利陷阱与真实年化拆解(2026最新)

OKX活期(简单赚币)主打随存随取、按小时计息、自动复投,是短期闲置资金(1-30天)首选,2026年USDT活期基准年化4.5%-6.8%,首1000USDT享10%奖励年化。但多数用户混淆“名义APR”与“实际APY”,忽略小时复利、最低持仓门槛、浮动费率三大变量,导致收益测算失真。

(一)底层收益公式:小时复利+动态基数(2026官方算法)

1. 单小时收益公式(核心)

每小时收益 = 持仓金额 × 当期年化利率 ÷ 365 ÷ 24

- 持仓金额:实时快照余额,低于门槛不计息(USDT最低1USDT,BTC最低0.0001BTC);

- 当期年化利率:浮动值,随市场借贷供需调整,页面显示“近7日年化”为参考值;

- 计息周期:T时刻存入,T+1小时开始计息,每日UTC 0点结算前24小时收益,自动复投。

2. 真实年化(APY)公式(复利穿透)

真实APY = (1 + 名义APR ÷ 8760)^8760 − 1

- 8760:365天×24小时(全年计息小时数);

- 核心差异:名义APR为单利,真实APY为小时复利,以6%名义年化为例:

- 名义APR:6%;

- 真实APY:(1+6%÷8760)^8760−1≈6.18%;

- 10000USDT持有1年,复利收益多赚180USDT。

3. 2026年扣费规则(隐性成本)

- 平台服务费:0%(2026年6月前限时减免,原0.1%-0.5%);

- 借贷坏账分摊:极端行情下,最多扣除每日收益的50%用于覆盖杠杆亏损,历史发生率<0.5%;

- 奖励年化规则:首1000USDT享10%年化,超出部分按基准年化计算,奖励周期180天。

(二)真实收益测算案例(2026最新数据)

案例:持有10000USDT,30天,名义年化6%(首1000享10%,剩余9000享6%)

- 首1000USDT收益:1000×10%×30÷365≈8.22USDT;

- 剩余9000USDT收益:9000×6%×30÷365≈44.38USDT;

- 总收益:8.22+44.38=52.6USDT;

- 真实年化:(52.6÷10000)×(365÷30)≈6.42%(含复利)。

(三)活期理财挑选逻辑

- 资金期限:1-30天闲置资金,追求极致流动性,随存随取无锁仓;

- 币种选择:优先USDT/USDC(年化4.5%-6.8%,稳定),BTC/ETH(年化2%-4%,适合囤币生息);

- 收益预期:真实年化5%-6.5%,不盲目追求高名义年化(>7%多为短期活动,持续性差);

- 风险提示:无本金保障(平台信用背书),收益随市场浮动,极端行情存在收益波动风险。

二、定投理财:IRR真实收益与周期匹配法则(2026创新模型)

OKX定投(定期赚币)为固定锁仓周期(7/30/90/180天)、固定年化、到期本息兑付,2026年USDT定投年化5.8%-8.5%,锁仓越长收益越高,180天期最高8.5%。定投核心陷阱是“单利预期 vs 复利真实”,用户常以单利计算收益,忽略资金占用周期、提前赎回损失、复利效应,导致IRR(内部收益率)测算错误。

(一)底层收益公式:单利计息+到期复利(2026官方算法)

1. 到期本息公式(单利)

到期本息 = 认购金额 × (1 + 年化利率 × 锁仓天数 ÷ 365)

- 锁仓天数:固定周期,中途赎回无收益+扣本金1%(2026年新规);

- 计息方式:单利,到期一次性兑付,无中间复投。

2. 真实年化(IRR)公式(资金时间价值)

真实IRR = (到期本息 ÷ 认购金额)^(365÷锁仓天数) − 1

- 核心差异:单利年化是“名义收益”,IRR是“真实资金回报率”,以180天8.5%年化为例:

- 名义单利:8.5%;

- 真实IRR:(1+8.5%×180÷365)^(365÷180)−1≈8.68%;

- 10000USDT锁仓180天,真实收益多赚9USDT。

3. 2026年核心规则更新

- 最低认购:100USDT,无上限;

- 提前赎回:锁仓期内禁止赎回,紧急赎回需申请,扣除本金1%+收益归零;

- 收益发放:到期日UTC 23:59前自动发放至现货账户,无手续费。

(二)真实收益测算案例(2026最新数据)

案例:10000USDT,180天,年化8.5%

- 到期本息:10000×(1+8.5%×180÷365)=10419.18USDT;

- 名义收益:419.18USDT;

- 真实IRR:(10419.18÷10000)^(365÷180)−1≈8.68%;

- 对比活期:同资金同周期,活期真实年化6.42%,定投多赚118USDT。

(三)定投理财挑选逻辑

- 资金期限:30-180天闲置资金,可接受锁仓,追求稳定高收益;

- 周期匹配:

- 30天:年化5.8%-6.5%,适合短期规划;

- 90天:年化7.0%-7.8%,收益与流动性平衡;

- 180天:年化8.0%-8.5%,长期闲置资金最优;

- 收益预期:真实IRR6%-8.7%,锁仓越长收益越高,无复利陷阱;

- 风险提示:无本金保障(平台信用背书),锁仓期无法动用资金,存在机会成本风险。

三、鲨鱼鳍理财:保本浮动收益公式与区间触发逻辑(2026核心拆解)

OKX鲨鱼鳍为保本结构化产品,本金100%保障,收益挂钩BTC/ETH价格区间,2026年年化3%-18%,期限3/7天,分为看涨型(Bull)与看跌型(Bear)。鲨鱼鳍是收益公式最复杂、陷阱最多的产品,用户常被“最高18%年化”吸引,却不懂区间线性插值、敲出触发、保底收益三大核心规则,导致实际收益远低于预期。

(一)底层收益公式:保本+区间线性收益(2026官方算法)

1. 核心参数定义(每一期固定)

- 保底年化(Basic APY):3%(无论行情如何,最低收益);

- 低收益年化(Low APY):5%(区间边界收益);

- 高收益年化(High APY):15%-18%(区间内最高收益);

- 区间下限(Lower Barrier):期初价格×(1−5%);

- 区间上限(Upper Barrier):期初价格×(1+5%);

- 结算价:到期日UTC 15:00-16:00均价(防止插针)。

2. 看涨型鲨鱼鳍收益公式(核心)

- 情景1:结算价<区间下限(跌破):收益=本金×3%×天数÷365(保底);

- 情景2:结算价>区间上限(突破):收益=本金×3%×天数÷365(保底);

- 情景3:区间内(Lower≤结算价≤Upper):

真实年化=5% + (结算价−区间下限)÷(区间上限−区间下限)×(高收益年化−5%);

收益=本金×真实年化×天数÷365。

3. 看跌型鲨鱼鳍收益公式

- 情景1:结算价>区间上限(突破):收益=本金×3%×天数÷365(保底);

- 情景2:结算价<区间下限(跌破):收益=本金×3%×天数÷365(保底);

- 情景3:区间内(Lower≤结算价≤Upper):

真实年化=5% + (区间上限−结算价)÷(区间上限−区间下限)×(高收益年化−5%);

收益=本金×真实年化×天数÷365。

4. 2026年关键规则

- 本金保障:官方标注“保本型”,资金隔离托管,底层期权对冲锁定本金;

- 锁仓期:3天/7天,不可提前赎回,到期自动结算;

- 最低认购:10USDT,最高150万USDT。

(二)真实收益测算案例(2026最新数据)

案例:10000USDT,7天看涨型鲨鱼鳍,BTC期初价60000USDT,区间57000-63000USDT,高收益年化18%

- 情景1:结算价55000USDT(跌破):

收益=10000×3%×7÷365≈5.75USDT(年化3%); - 情景2:结算价65000USDT(突破):

收益=10000×3%×7÷365≈5.75USDT(年化3%); - 情景3:结算价60000USDT(区间中位):

真实年化=5% + (60000−57000)÷(63000−57000)×(18%−5%)=11.5%;

收益=10000×11.5%×7÷365≈22.05USDT; - 情景4:结算价62500USDT(区间高位):

真实年化=5% + (62500−57000)÷(63000−57000)×13%≈16.92%;

收益=10000×16.92%×7÷365≈32.45USDT。

(三)鲨鱼鳍理财挑选逻辑

- 市场环境:震荡行情(波动率2%-4%),BTC/ETH在区间内波动,避免单边暴涨/暴跌;

- 期限选择:优先7天期(年化更高,15%-18%),3天期(12%-15%)适合短期试水;

- 方向选择:

- 震荡偏多:选看涨型,区间下限偏低;

- 震荡偏空:选看跌型,区间上限偏高;

- 双向震荡:同时买看涨+看跌,覆盖波动;

- 收益预期:真实年化5%-12%(区间内),极端行情仅3%保底,不盲目追求18%高收益(触发概率<10%);

- 风险提示:本金100%保障,无本金损失风险;收益挂钩行情,单边行情仅获保底收益;锁仓期无法动用资金。

四、三大理财对比与科学配置策略(2026终极指南)

(一)核心维度对比表(2026最新数据)

| 对比维度 | 活期(简单赚币) | 定投(定期赚币) | 鲨鱼鳍(结构化) |

|---|---|---|---|

| 本金保障 | 无(平台信用) | 无(平台信用) | 100%保本 |

| 年化收益 | 4.5%-6.8%(复利) | 5.8%-8.5%(单利) | 3%-18%(浮动) |

| 资金流动性 | 随存随取 | 锁仓7-180天 | 锁仓3-7天 |

| 收益稳定性 | 高(浮动小) | 最高(固定) | 低(区间触发) |

| 真实年化 | 5%-6.5% | 6%-8.7% | 3%-12% |

| 适合资金 | 短期闲置(1-30天) | 中期闲置(30-180天) | 震荡期闲置(3-7天) |

(二)2026年科学配置策略(创新模型)

1. 资金分层配置(核心)

- 30%资金→活期:应急备用金,随存随取,真实年化5%-6.5%;

- 40%资金→定投:中期稳健增值,90-180天期,真实IRR7%-8.7%;

- 30%资金→鲨鱼鳍:震荡行情增强收益,7天期,真实年化5%-12%。

2. 市场动态调整

- 低波动率(<2%):趋势酝酿,提高定投比例(50%),鲨鱼鳍(20%);

- 中波动率(2%-4%):震荡行情,提高鲨鱼鳍比例(40%),定投(30%);

- 高波动率(>4%):极端行情,全部转活期(70%),鲨鱼鳍(10%)。

五、总结:穿透公式,理性选择

2026年,OKX三大理财的核心差异,本质是流动性、安全性、收益弹性的平衡。活期胜在灵活,定投赢在稳定,鲨鱼鳍强在保本+高弹性。真实收益永远取决于公式与市场,而非表面年化。

- 活期:看懂小时复利,不被名义年化迷惑,真实年化5%-6.5%;

- 定投:穿透IRR,匹配资金周期,真实IRR6%-8.7%;

- 鲨鱼鳍:吃透区间线性收益,震荡行情下真实年化5%-12%。

加密理财的终极法则,是不贪高收益、不忽视风险、精准匹配资金与产品。2026年,告别“数字幻觉”,掌握收益公式,理性配置,才能让闲置资金在可控风险下,实现稳健增值。

发表回复