风险免责:加密资产现货、合约价格波动剧烈,本文仅为平台交易成本规则科普与成本测算教学,不构成任何投资理财、开仓交易建议,投资存在本金亏损风险,请理性参与。

前言

绝大多数OKX交易者核算盈亏时,仅统计成交手续费、永续合约资金费率两类显性扣费,长期忽略盘口买卖价差、市价成交滑点、资金闲置占用机会成本三大隐性损耗,据OKX 2026年二季度交易行为白皮书统计,普通短线交易者年均隐性成本占总本金3.8%~7.2%,高频量化交易者滑点+价差损耗甚至超过手续费支出2~3倍,是多数交易者账面浮盈变实亏的核心诱因。

2026年OKX优化盘口深度分层、细分主流币与小币种流动性梯度,BTC/ETH等头部标的和山寨币价差、滑点系数出现明显分化,沿用往年粗略估算成本的方式已经失真。本文立足OKX现货、U本位永续合约最新交易规则,逐一落地三类隐性成本标准化计算公式、实盘测算案例,创新搭建分周期机会成本核算模型,最后配套可直接落地的降本优化方案,帮交易者精准测算真实交易损耗。

一、OKX买卖价差成本:盘口天然损耗,基础核算公式与实测

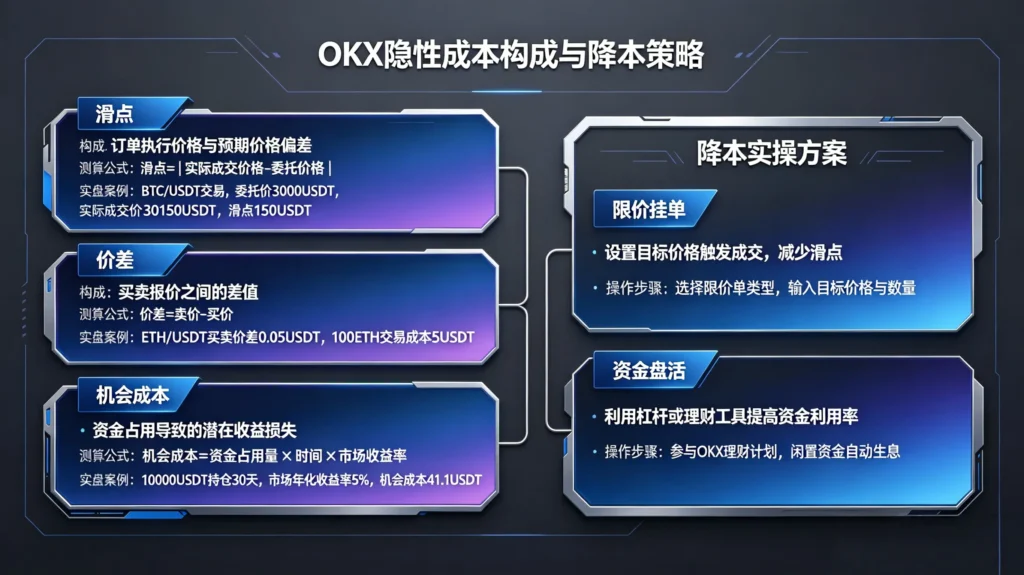

买卖价差(Bid-Ask Spread)是订单簿交易所与生俱来的固定隐性成本,即盘口卖一报价(Ask)与买一报价(Bid)的价格差值,交易者无论做多做空,即时成交必然被动吃掉一档价差,也是开仓瞬间持仓小幅浮亏的底层原因。

1.1 标准化计算公式

单笔价差成本(USDT)=(卖一价−买一价)×成交数量

价差成本率=(卖一−买一)÷盘口中间价×100%(中间价=(买一+卖一)÷2)

1.2 2026OKX不同币种实测价差数据

- BTC/USDT永续(高流动性):常态盘口价差0.5~1.2USDT,中间价约68000USDT,常态价差成本率0.0007%~0.0018%,10万USDT市价单次成交价差损耗5~18USDT;行情剧烈波动(单日涨跌超5%)价差拉宽至3~6USDT,成本率升至0.004%~0.009%。

- 二线公链币种(ARB/OP现货):日常价差0.0003~0.0008USDT,成本率0.08%~0.15%,小币种(新上线山寨币)流动性薄弱时价差可突破1%,小额频繁换手价差损耗远超手续费。

1.3 容易被忽略的价差延伸成本

合约杠杆会放大价差损耗:5倍杠杆开仓,同等本金实际持仓市值放大5倍,价差带来的实际亏损同步放大5倍,这也是短线合约频繁开平仓越做越亏的关键细节。

二、OKX滑点成本:市价单隐形扣费,分现货/合约精准测算

滑点指下单时预期报价和最终实际成交均价的价格偏差,仅市价吃单、大额拆单、极端行情市价全平会产生负向滑点(损耗本金),限价挂单无滑点成本,2026年OKX优化深度引擎,但大额订单仍会击穿多档盘口逐级抬升成交价格,形成阶梯滑点损耗。

2.1 分场景计算公式

- 现货/合约做多(市价买入)

单笔滑点成本=(实际成交均价−下单时卖一价)×成交数量

滑点损耗率=(实际成交价−预期价)÷预期价×100% - 现货/合约做空(市价卖出)

单笔滑点成本=(下单时买一价−实际成交均价)×成交数量

2.2 2026OKX实盘测算案例

案例1:BTC永续现价卖一68000USDT,交易者市价买入5万USDT等值BTC,因盘口档位深度不足,订单击穿5档卖单,最终平均成交价68042USDT;

滑点成本=(68042−68000)×(50000÷68000)≈30.88USDT,单次滑点损耗0.061%。

案例2:小币种山寨币,市价平仓2万USDT持仓,预期价0.8USDT,实际成交均价0.792USDT,单次滑点损耗1.01%,远超0.05%合约Taker手续费。

2.3 OKX特有滑点规则

OKX策略机器人(定投、网格)默认限价成交,自动化交易无主动滑点,只有触发市价止损全平时才产生滑点,也是量化工具相比人工市价交易的核心成本优势。

三、机会成本:最易被无视的隐性损耗,2026创新量化核算模型

机会成本定义:资金被锁定在持仓、闲置账户期间,放弃最优备选理财方案产生的潜在收益,分为持仓占用机会成本、闲置资金机会成本、持仓套牢机会成本三类,区别于显性扣费,属于隐性收益损失,长期复利下损耗幅度远超滑点价差之和。

3.1 通用核算公式

月度机会成本=占用资金规模×(备选年化收益率÷12)−当前持仓月度盈亏

当结果>0,正数即为当月实实在在的机会损耗;结果<0代表当前持仓收益跑赢备选方案,无机会成本损耗。

2026年OKX场内无风险备选基准:OKX活期理财年化2.8%~3.5%、灵活存定期年化4.2%,全市场统一以此作为机会成本测算锚定收益率。

3.2 三类场景落地测算

- 闲置资金机会成本:账户闲置10万USDT放现货账户未理财,按月化3%年化基准核算,月度机会成本=100000×(3%÷12)=250USDT,全年损耗3000USDT。

- 持仓套牢机会成本:5万USDT买入山寨币被套3个月,币种区间震荡无涨跌,同期OKX稳健理财3.2%年化;

3个月机会成本=50000×(3.2%÷12)×3=400USDT,看似本金没亏,实则隐性亏损400USDT理财收益。 - 合约保证金占用成本:10万USDT本金,5倍杠杆开仓只用2万USDT做保证金,剩余8万闲置,这8万每月持续产生理财机会损耗,也是合约资金利用率优化的核心方向。

3.3 定投专属机会成本(2026创新测算)

OKX按月定投用户,每月月初锁定固定本金买入币种,资金从活期理财转出,被占用部分当月损失理财收益,全年累加是定投隐藏成本,例如每月定投5000USDT,年化3%理财,全年累计机会成本=5000×3%×(11+10+…+1)÷12=825USDT。

四、OKX全周期真实交易总成本整合公式(创新汇总)

多数交易者只算手续费,完整真实成本公式:

全周期实际成本=显性手续费+永续资金费率+累计价差损耗+累计滑点损耗+累计资金机会成本

用2026短线交易者实盘举例:月交易本金10万USDT,月换手4次,BTC合约Taker费率0.05%,月度手续费200USDT;价差+滑点合计损耗420USDT;闲置资金机会成本280USDT;月度综合隐性成本700USDT,是手续费的3.5倍。

该公式可直接套用在OKX账单复盘,在资产账单导出逐笔成交数据,分项统计四类成本,精准复盘账户真实盈利能力。

五、2026OKX落地降本实操方案(针对性削减三类隐性成本)

5.1 削减价差成本:优先限价挂单,避开极端时段集中开仓

- 主力币种尽量使用限价Maker挂单,不仅零价差,还享受更低Maker费率(普通用户合约Maker0.02%);

- 凌晨、美股收盘等低流动性时段减少小币种开平仓,此时盘口价差普遍放大2~5倍。

5.2 管控滑点损耗:大额订单拆分+止损限价优化

- 单笔超5万USDT交易拆分为3~5笔限价小单,规避一次性击穿盘口产生阶梯滑点;

- OKX止损单优先设置限价止损,放弃市价止损,从根源杜绝极端插针大额滑点。

5.3 压缩机会成本:闲置资金分层盘活

- 合约备用保证金以外的闲置USDT转入OKX活期理财,随存随取不影响临时开仓,抹平闲置资金机会损耗;

- 中长期持仓剩余备用资金配置短期灵活存,在保证资金流动性前提下提升闲置收益。

5.4 定投优化降本

OKX定投计划设置自动划转:定投扣款前1日从理财赎回对应本金,其余资金继续理财,大幅降低定投资金月度占用带来的机会成本。

六、不同交易风格成本管控侧重点总结

- 短线高频交易者:核心管控滑点+价差,优先限价交易,严控单日开仓频次,高频换手是隐性成本累积最快的交易模式;

- 定投长线投资者:重点核算机会成本,优化资金划转节奏,价差滑点占比极低无需过度关注;

- 合约杠杆交易者:三重成本全管控,杠杆放大价差滑点损耗,保证金精细化盘活降低机会成本,临近资金费率结算节点择时开仓减少资金费率支出。

结语

2026年加密市场波动率抬升、盘口流动性随消息面频繁变化,价差、滑点、机会成本不再是可以忽略的小额损耗,而是决定交易者最终实盘盈亏的关键变量。手续费是平台公示的显性成本,而价差、滑点是市场流动性带来的交易摩擦成本,机会成本是资金时间价值带来的隐性收益折损,三者叠加才是OKX完整的真实交易成本。

交易者复盘盈亏不能只对照成交价与手续费账单,需要套用本文核算公式逐项拆解隐性损耗,再结合限价交易、资金理财、订单拆分三类优化手段针对性降本。长期稳定盈利的核心,除了行情方向判断,更在于精细化控制全链路交易成本,把原本被隐性损耗吃掉的利润留存至账户。

发表回复