为什么业绩比较基准这么重要?

业绩比较基准是基金经理给自己设定的”及格线”,也是评判基金表现的客观标准。 在2026年3月新规之前,很多基金销售只展示高收益,不展示比较基准,投资者根本不知道这只基金是”真的好”还是”风口上的猪”。

举个例子你就明白了:

- 某科技主题基金A,2025年全年涨幅60%,听起来很厉害。

- 但它的业绩比较基准是”中证科技指数×90%+银行活期存款利率×10%”。

- 同期中证科技指数涨幅高达80%。

- 这意味着基金A实际跑输了基准20个百分点!

如果不看基准,你可能以为基金经理”很厉害”;但看了基准才发现,原来这只基金是”表现不佳的”。

2026年新规带来的改变

2026年3月1日起施行的《公开募集证券投资基金业绩比较基准指引》要求:

- 基金宣传必须并列展示业绩与基准对比:不能只晒收益,必须同时展示基准表现。

- 基准必须与投资风格匹配:科技基金不能用消费指数作为基准,防止”风格漂移”。

- 基准一旦确定不得随意变更:防止基金经理业绩不好就改基准”作弊”。

- 基金经理绩效与基准挂钩:以后奖金不仅看绝对收益,更要看是否跑赢基准。

这些变化对投资者是好消息。以前只能看到”漂亮的收益率”,现在终于能看到基金表现的”真面目”了。

如何看懂业绩比较基准?

基准的常见形式

基金业绩比较基准有几种常见形式:

1. 宽基指数型

plaintext

沪深300指数收益率×95%+银行活期存款利率×5%

这种基准最常见,适用于追求市场平均收益的指数增强基金。”跑赢沪深300″是这类基金的核心目标。

2. 行业/主题指数型

plaintext

中证医疗指数收益率×85%+银行活期存款利率×15%

这类基准适用于行业主题基金,专注于特定赛道。医疗基金的表现要与医疗指数对比,不能用白酒指数来衡量。

3. 绝对收益型

plaintext

年化收益率4.5%

有些追求绝对收益的基金,会设定一个绝对收益率作为基准,比如”年化4.5%”。跑赢4.5%就算达标。

4. 组合型基准

plaintext

沪深300指数收益率×60%+中债综合指数收益率×40%

股债混合基金的基准通常是股债组合,适合稳健型投资者。

如何用基准判断基金表现?

第一步:找到基金的业绩比较基准

在基金合同、招募说明书、季报、半年报、年报中都可以找到业绩比较基准的具体内容。基金销售平台也会展示这个信息。

第二步:理解基准的含义

- 如果基准是沪深300:这只基金的目标是”跑赢大盘”。

- 如果基准是某个行业指数:这只基金专注于特定行业,不应与大盘或其他行业比较。

- 如果基准是绝对收益:这只基金追求稳定回报,风险控制比超额收益更重要。

第三步:对比基金与基准

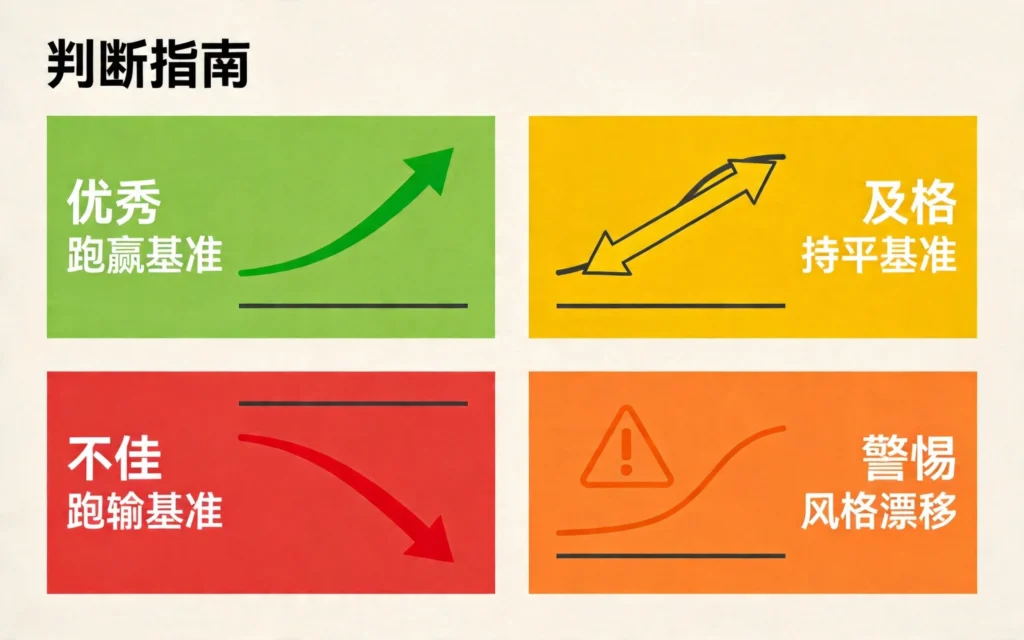

- 基金收益 > 基准收益:跑赢基准,表现优秀 ✓

- 基金收益 ≈ 基准收益:基本持平,及格水平

- 基金收益 < 基准收益:跑输基准,表现不佳 ✗

一个实战案例

假设你看到两只基金:

| 基金 | 近一年收益 | 业绩比较基准 |

|---|---|---|

| 基金A | 25% | 沪深300指数×95%+活期利率×5% |

| 基金B | 18% | 偏债混合基金指数×80%+中债指数×20% |

哪个表现更好?

- 基金A涨了25%,但基准是沪深300。假设同期沪深300涨了30%,基金A跑输基准5个百分点。

- 基金B涨了18%,基准是偏债混合指数。假设同期偏债混合指数涨了15%,基金B跑赢基准3个百分点。

从相对表现看,基金B反而更优秀。 这就是只看”绝对收益”可能犯的错误。

基金定投中业绩比较基准的实战应用

对于基金定投爱好者来说,理解业绩比较基准更有实际意义。

选择定投基金的两个维度

第一维度:基金本身是否优秀

通过长期(3-5年)对比基金收益与业绩基准,可以判断基金经理是否具备持续创造超额收益的能力。

- 持续跑赢基准:说明基金经理有能力,值得信赖。

- 偶尔跑赢、偶尔跑输:说明基金经理风格不稳定,需要谨慎。

- 长期跑输基准:说明基金经理能力不足,应该考虑更换。

第二维度:基金风格是否适合定投

定投的核心逻辑是”微笑曲线”——通过定期买入摊平成本,等待市场上涨获利。

- 宽基指数基金:适合定投的”入门级”选择,费率低、透明度高、不会风格漂移。

- 行业主题基金:波动更大,定投收益可能更高,但也可能长期不涨甚至下跌。

- 主动管理基金:依赖基金经理能力,需要更仔细地评估。

定投止盈与业绩基准的关系

很多人在定投时会问:”什么时候该止盈?”

业绩比较基准可以作为止盈的参考指标之一。

如果你的定投目标是”跑赢沪深300″,当基金累计收益大幅超越沪深300指数时,可以考虑分批止盈。比如:

- 基金收益超过沪深300指数20个百分点:止盈1/3

- 基金收益超过沪深300指数30个百分点:再止盈1/3

- 基金收益超过沪深300指数40个百分点:全部止盈

这样的止盈策略比单纯设定”收益率达到30%就卖”更有逻辑支撑。

识别”风格漂移”的陷阱

业绩比较基准还有一个重要作用:帮助识别基金的”风格漂移”。

什么是风格漂移?

风格漂移是指基金的实际投资方向与基金合同、名称所代表的投资风格不符。

比如:

- 一只名叫”大盘价值”的基金,实际却重仓小盘成长股。

- 一只名叫”医药健康”的基金,实际却重仓白酒和新能源。

- 一只名叫”绝对收益”的基金,实际却大比例配置股票。

风格漂移的危害是:投资者以为自己买的是”低风险稳健型”基金,实际上承担了”高风险激进型”的风险。

如何用基准发现风格漂移?

方法:观察基金收益与业绩基准的关系

- 正常情况:基金收益围绕基准波动,偶尔跑赢偶尔跑输,偏离幅度合理。

- 风格漂移嫌疑:基金收益持续大幅偏离基准,或者基准变了但基金没变。

新规要求基准必须与基金风格匹配,且不得随意变更。 这意味着:

- 基金的持仓方向应该与基准指数高度相关。

- 基金的投资策略应该能解释为什么能跑赢基准。

- 如果基金频繁更换基准或基准大幅调整,可能存在问题。

投资者应该警惕以下情况:

- 基准突然变更,要问清楚原因。

- 基金名称与基准严重不符,比如”大盘价值”基金用”小盘成长指数”作为基准。

- 基金实际持仓与基准指数偏差过大,需要了解基金经理的投资逻辑。

选择基金的正确姿势

结合业绩比较基准,我建议用以下方法选择基金:

第一步:明确自己的投资目标

- 追求市场平均收益:选择宽基指数基金,基准是沪深300、中证500等。

- 看好某个行业:选择行业主题基金,基准是相应行业指数。

- 追求稳健收益:选择偏债混合基金或固收+基金,基准是债券指数。

第二步:筛选长期跑赢基准的基金

- 查看基金3-5年的表现,是否持续跑赢业绩比较基准。

- 跑赢幅度是否合理(扣除费用后仍有超额收益)。

- 基金经理任期是否稳定,换人对业绩的影响如何。

第三步:评估风险与收益的性价比

- 夏普比率:每承担一单位风险获得的超额收益,越高越好。

- 最大回撤:基金从最高点到最低点的跌幅,要在自己的承受范围内。

- 波动率:基金净值波动的剧烈程度。

第四步:关注费率

- 管理费、托管费:每年固定收取,影响长期收益。

- 申购费、赎回费:买入卖出时的费用。

- 销售服务费:部分基金按年收取,持有时间短影响大。

新规后持有基金超过1年免收销售服务费,对于长期定投来说是好消息。

总结:业绩基准是选基金的”照妖镜”

回顾全文,业绩比较基准的核心价值在于:

- 提供客观参照:不再被”高收益”迷惑,知道基金真实表现如何。

- 防止风格漂移:确保基金风格与宣传一致,避免”货不对板”。

- 辅助投资决策:帮助判断基金是否值得持有、何时止盈。

- 监管基金经理:让基金经理对基准负责,不能只拿绝对收益说事。

作为普通投资者,我们要养成看业绩比较基准的习惯。 买基金前,先看看基金的基准是什么,再对比基金的实际表现。这样才能避免被”漂亮的绝对收益”误导,做出更理性的投资决策。

记住:一只基金好不好,不是看它涨了多少,而是看它比基准强多少。

风险提示:本文仅为理财知识分享与投资策略教学,不构成任何投资建议。市场有风险,投资需谨慎。

发表回复