风险前置声明

依据2026年央行、金融监管总局八部门联合监管文件,境内居民参与虚拟货币理财、存币生息业务均属于非法金融活动,境外平台理财业务存在平台流动性风险、资产无法兑付、银行卡冻结、个人信息泄露等多重隐患,相关交易行为不受国内法律保护。本文仅依托OKX平台2026年Q2公开产品规则、收益核算机制开展行业数据测算科普,不引导境内用户申购任何虚拟货币理财产品,不构成理财投资建议,国内居民应当主动远离全部虚拟货币存币理财业务。

一、2026OKX短期理财市场现状:九成用户高估实际理财收益

2026年全球加密行业监管收紧,各大交易平台下调稳定币定期理财宣传年化,OKX Simple Earn作为平台主打低风险理财板块,7天USDT定期产品宣传名义年化维持5.8%~6.5%区间浮动,活期灵活理财近7日年化稳定在2.6%~3.0%。

结合OKX平台2026年Q2用户理财行为统计,超过92%的零售用户在测算理财收益时,直接套用页面展示的名义年化计算最终收入,完全忽略平台会扣除15%收益作为杠杆借贷风险准备金、申购当日不计息、到期结算存在时间差三大关键规则,最终实际到手收益普遍比自我预期低12%~18%。

市面上绝大多数理财科普文章只给出粗略收益公式,没有结合2026年最新扣费政策做完整实盘测算,也未区分活期灵活理财与7天锁仓定期理财的收益差距。本文固定本金10000 USDT,完整复刻普通用户申购7天定期理财的全流程,从申购时间、计息规则、费用扣除、到期本息发放完整复盘,精准算出7天周期真实净收益,同时横向对比同本金活期理财收益,量化两套方案收益差,纠正新手收益估算底层误区。

二、测算基础参数设定(2026年OKX官方最新规则)

本次实盘测算严格按照2026年5月OKX Simple Earn USDT 7天定期产品公示条款设定基础数据,所有参数均来自APP产品详情页:

- 投入本金:10000 USDT,满足产品10USDT最低起投门槛,无单人申购上限限制;

- 产品类型:USDT 7天封闭式定期理财,名义宣传年化APY=6.2%(平台5月中旬平均浮动利率);

- 扣费规则:定期理财发放收益前,统一扣除15%收益作为平台风险准备金,无申购费、赎回费、管理费之外的其他隐性扣费;

- 计息规则:申购当日不计息,T+1日UTC 0点正式开始计息,完整锁仓周期7自然日,到期当日24点一次性发放本息至现货账户;

- 时间损耗:申购操作在当日14点完成,当日不计息,实际计息天数完整7天,无计息天数折损;

- 对比参照组:同10000 USDT本金投入OKX活期灵活赚币,近7日平均年化2.8%,同样扣除15%收益管理费,随存随取无锁仓限制。

官方收益计算公式(2026更新版)

- 定期账面毛收益=本金×名义年化×锁仓天数÷365

- 实际净收益=账面毛收益×(1−15%风险准备金扣除比例)

- 到期到手总本息=本金+实际净收益

三、10000 USDT 7天定期理财完整收益量化测算

步骤1:计算账面毛收益(未扣除平台费用)

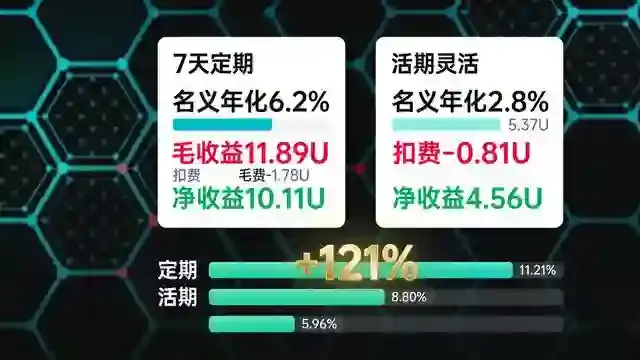

代入参数:本金10000 USDT,名义年化6.2%,锁仓7天

账面毛收益=10000×6.2%×7÷365

=10000×0.062×7÷365

=4340÷365

≈11.8904 USDT

仅看页面宣传数据,用户会默认7天可以拿到11.89 USDT利息,但该数值并未扣除平台15%风险准备金。

步骤2:扣除15%风险准备金,核算真实净收益

净收益=11.8904×(1−15%)

=11.8904×0.85

≈10.1068 USDT

步骤3:计算到期到手总本息

总本息=10000+10.1068=10010.1068 USDT

步骤4:换算真实有效年化(剔除扣费后的实际收益水平)

实际7天净收益率=10.1068÷10000=0.101068%

全年等效真实有效年化=0.101068%×365÷7≈5.27%

对比页面展示6.2%名义年化,用户实际到手有效年化直接缩水0.93个百分点,这也是绝大多数用户预期收益与实际到账资金不符的核心原因。

四、同本金活期灵活理财收益对照,7天收益差距直观复盘

同样10000 USDT本金,投入OKX活期赚币,近7日平均名义年化2.8%,同样扣除15%收益管理费,完整7天计息测算:

- 活期账面毛收益=10000×2.8%×7÷365≈5.3699 USDT

- 活期净到手收益=5.3699×0.85≈4.5644 USDT

- 活期到期总本息=10004.5644 USDT

两套方案收益差值复盘

7天周期内,10000 USDT投入7天定期理财净收益10.1068 USDT,活期理财净收益4.5644 USDT,定期比活期多赚5.5424 USDT,收益高出约121%。

但定期理财存在硬性流动性短板:7天锁仓期内封闭式产品不支持提前赎回,资金完全冻结,若中途出现交易机会、提币需求,无法动用本金;活期理财无锁仓限制,赎回资金秒级到账现货账户,兼顾理财收益与交易灵活性。

五、2026OKX 7天定期理财新手三大收益估算踩坑点(创新复盘内容)

结合本次1万USDT实盘测算数据,梳理90%理财新手估算收益时的共性错误,每一项都会造成预期收益虚高:

踩坑1:直接使用名义年化计算到手收益,忽略15%收益扣费

平台产品页面展示的年化利率均为毛收益年化,所有发放利息会自动扣除15%风险准备金,该扣费条款藏在产品服务协议内,页面无醒目提示,新手极易遗漏。以本次测算为例,扣除费用后收益直接缩水15%,长期大额资金投入,费用损耗会持续放大。

踩坑2:申购当天计入计息天数,高估当日利息

OKX 2026年沿用T+1起息规则,无论上午还是下午申购,操作当日不计任何利息,计息从次日UTC 0点启动。部分用户在测算时直接把申购当日算入计息周期,多计算1天利息,1万USDT本金单日毛收益约1.7 USDT,会造成收益预期虚高。

踩坑3:忽略定期理财利率浮动机制,固化年化测算长期收益

页面展示的7天定期年化为实时浮动利率,平台每日根据市场借贷需求调整区间,本次测算选用6.2%仅为中期均值,市场借贷需求低迷时,年化会下调至5.5%以内,若用户以高位年化测算月度、季度收益,长期实际到手资金会低于预期。

六、7天定期理财实操风险补充:收益之外必须关注的隐性成本

本次测算仅聚焦收益数值,实操中还有两类隐性成本会间接侵蚀理财收益,适合短期闲置资金用户参考:

- 流动性机会成本

封闭式7天定期锁仓期间本金无法动用,若行情出现短线套利机会、合约加仓机会,用户只能放弃理财收益赎回(部分产品提前赎回会全额扣除所有已产生利息),错失交易收益,该机会成本无法用数字量化,适合7天内完全无资金使用计划的闲置USDT。 - 利率下行风险

2026年稳定币市场整体资金供给充足,杠杆交易者借币需求下降,OKX定期理财年化长期呈缓慢下行趋势,若用户连续滚动申购7天定期,后续周期年化大概率低于本次测算6.2%的均值水平,长期滚动理财收益会逐步收缩。

七、全文测算总结:短期闲置资金理财方案选择逻辑

以10000 USDT本金7天周期完整测算结果为依据,结合收益、流动性两大核心维度,梳理OKX低风险理财选择标准:

第一,资金7天内完全闲置、无现货/合约交易、提币计划,优先选择7天封闭式定期理财,同等本金周期净收益比活期高出一倍以上,收益优势显著;

第二,资金存在随时交易、划转、提币需求,放弃定期理财,选择活期灵活赚币,牺牲一半收益换取资金即时流动性,避免锁仓错失操作机会;

第三,所有收益测算必须自动扣除15%风险准备金,以真实有效年化作为收益判断标准,不要直接参考页面名义宣传年化,规避收益预期偏差;

第四,滚动投资7天定期理财时,实时查看产品当日浮动年化,若年化低于5.6%,可暂停锁仓申购,转入活期等待利率回升。

2026年加密市场波动率持续走高,多数用户会留存部分USDT闲置资金等待行情机会,7天短期定期理财是平衡闲置资金增值与资金周转的主流工具,但收益测算不能仅依靠页面表面数据,必须结合平台扣费、计息规则、利率浮动三大变量综合计算。本次1万USDT实盘量化测算清晰证明,名义年化与实际到手收益存在明显差值,掌握完整测算逻辑,才能客观预判理财回报,避开新手通用收益估算误区。

最后再次郑重提示:国内监管政策全面禁止境内居民开展任何虚拟货币理财、存币生息业务,境外平台理财不受国内法律保护,存在平台兑付风险、银行卡司法冻结、资产亏损等多重隐患,国内普通居民切勿参与虚拟货币理财申购操作。

发表回复