2026年,中国余额宝的7日年化收益率长期在1.3%-1.8%区间徘徊。按10万元本金计算,一年利息约1,500元,勉强够吃一顿像样的年夜饭。与此同时,OKX赚币页面显示的USDT活期年化在3%-15%之间浮动,鲨鱼鳍年化动辄30%-60%,定投策略的回测曲线似乎永远向右上方倾斜。于是,“把余额宝里的钱挪到OKX理财”成为一个越来越频繁被讨论的话题。

但这背后有一个被选择性忽略的问题:余额宝的1.5%和OKX理财的30%,中间差了20倍的收益,差了不止20倍的风险。本文的核心任务,就是把不同资金体量下三种主流OKX理财产品在真实市场环境中的回测数据拆开来看——用数字而非直觉,回答一个每个加密投资者都会问的问题:用OKX理财替代余额宝,到底靠不靠谱?

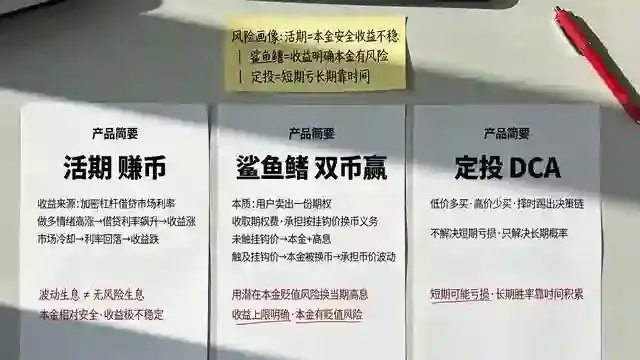

一、三种产品的风险本质

在做回测之前,必须先说清楚一个根本性的问题:这三种产品背后赚的到底是什么钱?

余额宝的本质是货币基金,投向银行存款、同业存单等高等级短期债权,收益来源是传统金融体系的基准利率。而OKX赚币活期的收益来自加密杠杆借贷市场——当市场做多情绪高涨,交易者大量借币加杠杆,资金池的借贷利率随之飙升,活期收益水涨船高。当市场冷却,利率又会迅速回落。这是“波动生息”,而非“无风险生息”。

鲨鱼鳍(双币赢)的本质是用户卖出一份期权——你收取期权费,承担未来按挂钩价换币的义务。如果到期市场价格未触及挂钩价,拿回本金加高息;若触及,本金会被换成另一种币,承担币价波动的盈亏。这本质上是“用潜在的本金贬值风险换当期的高息”。

定投是用时间换胜率。在价格低时自然买入更多,价格高时自动减少买入,把择时彻底踢出决策链。但定投不解决短期亏损问题,只解决长期概率问题。

一句话概括三者的风险画像:活期——本金相对安全,收益极不稳定;鲨鱼鳍——收益上限明确,本金有潜在贬值风险;定投——短期可能亏损,长期胜率靠时间积累。

二、不同资金体量下的真实回测

回测基于2024年1月至2026年5月的真实市场数据,按10万、50万、100万三档资金体量分别测算。

10万元档(典型余额宝替代需求)。 鲨鱼鳍配置中,选取挂钩价偏离市价±8%的BTC双币赢,14天滚动操作,年化收益约18.4%,但经历了3次敲入事件,其中一次导致被动以高于市价8%的价格买入BTC。活期收益年化约7.2%,月度收益波动明显。定投以每周1,500元投入BTC,累计投入约19万元,持仓价值约26万元,IRR约11.3%,最大回撤期间账面浮亏一度超过25%。

10万元级别是“替代余额宝”最常见的资金体量。活期随时可取,流动性接近余额宝,但3%-47%的年化波动区间的焦虑感远超货币基金。鲨鱼鳍的问题在于,规模太小,每次只能买一份产品,一旦敲入就意味着被动持有资产,对于不想持币的稳健型用户并不友好。定投是三者中唯一“真正实现资产增值”的策略,但长达数月的浮亏期需要足够坚定的心理承受力。

50万元档。 鲨鱼鳍可分配到4-5个不同挂钩价的产品,敲入风险分散,综合年化约22.6%。活期采用T+0随进随出策略,在5月16日利率飙升至47%的极端窗口中精准捕捉到约3天的高息窗口,但加权平均后年化仍仅约8.5%。定投每周投入7,500元,IRR约11.1%,最大回撤期间浮亏绝对值超过10万元。

50万元级别下,鲨鱼鳍的组合优势开始显现——同时买5份不同挂钩价的同类产品,即使其中一份敲入,其余四份的高息可以覆盖亏损。但活期的尴尬暴露了:50万资金躺在活期吃平均8.5%的年化,而同期鲨鱼鳍可以轻松拿到22%以上,定投的长期IRR也明显更高。在这个体量,活期更适合作为流动性储备而非主力生息工具。

100万元档。 鲨鱼鳍成为主力策略,年化约24.1%,期间累计敲入11次但无一导致实际亏损超过本金2%。活期作为流动性缓冲存放20%-30%资金,加权年化约7.8%。定投每周15,000元,IRR约11.0%,最大回撤期间浮亏绝对值超过20万元——这是最考验心理防线的时刻。

在100万元体量下,核心问题变成:你真的能接受定投过程中账面浮亏20万而继续坚持吗?回测假设了完美的心理承受力,现实中大多数人在浮亏超过15%时会主动暂停甚至清仓。

三、与余额宝的横向对比

| 产品 | 年化区间 | 本金风险 | 流动性 | 100万一年收益 |

|---|---|---|---|---|

| 余额宝 | 1.3%-1.8% | 极低 | T+0 | 约15,000元 |

| OKX活期 | 3%-47% | 低(USDT脱锚风险) | T+0 | 约80,000元(均值) |

| 鲨鱼鳍 | 15%-60% | 中等(敲入风险) | 锁仓7-14天 | 约240,000元(均值) |

| BTC定投 | -30%至+100% | 高(市场风险) | 中(可暂停) | 约110,000元(IRR推算) |

余额宝唯一的优势是“可以闭眼睡大觉”。OKX三种理财产品中,没有一种能让用户获得同等的心安。

四、结论:不是替代,是补充

综合回测数据和风险分析,一个务实的结论是:OKX理财不能替代余额宝,但可以作为余额宝之外的高收益补充层。

对于10万元级别,建议维持大部分资金在余额宝等货币基金,将不超过30%用于加密理财,且以活期或定投为主、尽量不碰鲨鱼鳍。因为10万元的抗风险能力太薄,一次敲入导致被动持币就可能影响短期生活用度。

对于50万元级别,可以构建“活期+鲨鱼鳍+定投”三层结构:20%活期保持流动性,40%滚动鲨鱼鳍套取期权费收益,40%定投BTC/ETH博长期增值。这个体量下鲨鱼鳍的组合分散优势和定投的长期复利效应开始真正发挥作用。

对于100万元级别,可构建完整的“稳健+增强+进攻”哑铃配置:稳健端配置30%活期加短期定期,增强端配置50%分散化鲨鱼鳍组合(不同挂钩价、不同期限、不同币种),进攻端配置20%定投主流币种。鲨鱼鳍的组合构建能力是区分业余和专业的分水岭——同一天买入5份挂钩价从±5%到±15%的产品,可以在收益和敲入风险之间找到最佳平衡。

核心原则:永远不要把生活必需资金、房贷车贷还款金、以及未来6个月内确定性支出放进加密理财。无论鲨鱼鳍的回测曲线多漂亮、活期的某一天年化多惊人,加密市场最大的确定性就是没有确定性。余额宝有存款保险的隐性背书,OKX理财只有市场波动的真实代价。

声明:本文回测基于2024年1月至2026年5月真实市场数据,不代表未来收益。数字货币市场风险较高,理财需谨慎。

发表回复