2026年5月,你的银行理财又提前退场了。

中银理财、华夏理财、招银理财、光大理财——一批”目标盈”产品集中触发止盈条件,年化2.3%就跑,有的甚至提前了将近两年。钱到账了,然后呢?

躺在活期里吃0.2%?还是杀进OKX理财搏一个年化5%-12%?

这道选择题,2026年比任何时候都现实。

但大多数人算账只算一半——只看年化收益率,不算月度到手多少钱,更不知道什么时候该止盈跑路。今天把这笔账彻底算清楚。

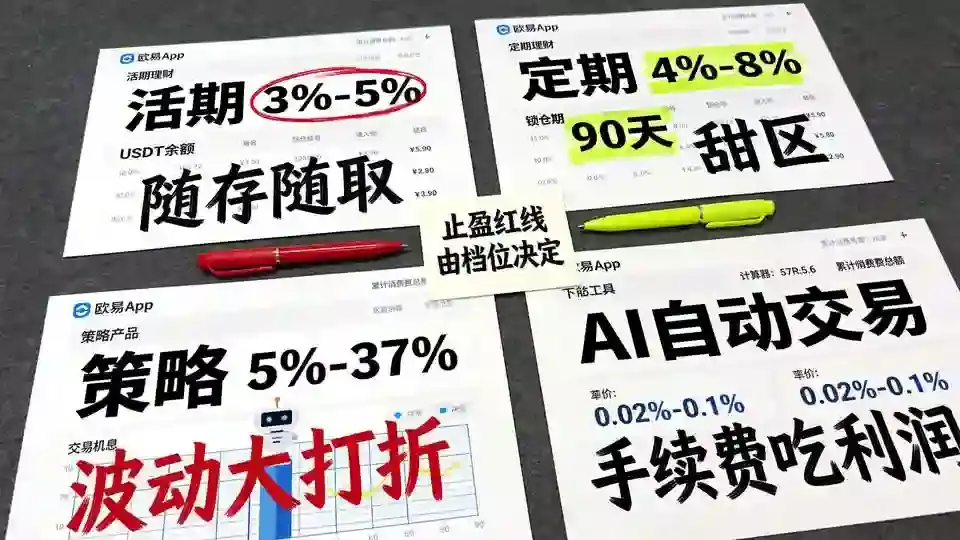

先搞懂:OKX理财到底有哪几种,收益差多少

2026年的OKX理财,不是一个产品,是一整条收益曲线。

第一档:活期理财(Flexible Savings)。 随存随取,年化约3%-5%。适合放短期要用的钱,但别指望它养家。

第二档:定期理财(Fixed-term Savings)。 锁7天/14天/30天/90天/180天,年化约4%-8%。锁得越久,收益越高。90天档是甜区,流动性和收益平衡得最好。

第三档:策略型理财(Strategy-based)。 包括网格交易、定投计划、套利机器人的收益分成。OKX Ventures在2026年投资展望里把这类产品定义为”动能金融”(Kinetic Finance)的核心——让你的钱7×24小时自己转,年化波动在5%-37%之间。OKQuant这类量化工具实测年化可达37%,但那是理想状态,实际要打折扣。

第四档:Agent Trade Kit。 OKX 2026年力推的AI自动交易工具,你设好参数,AI全天候执行。官方说法是”让钱变成永动机”。但永动机的代价是手续费持续流出,综合费率0.02%-0.1%,全年无休地跑,复利效应下是一笔不小的数字。

重点来了:你选哪一档,直接决定你的止盈红线在哪。

五档本金月度利息模拟:算完你就知道该存多少

以下数据基于2026年5月OKX理财产品的实际收益率区间,取中间值计算。不含手续费,不含复利再投,纯到手利息。

| 本金 | 活期(年化4%) | 定期90天(年化6.5%) | 策略型(年化10%) | Agent Kit(年化15%) |

|---|---|---|---|---|

| 1万 | 33元/月 | 54元/月 | 83元/月 | 125元/月 |

| 5万 | 167元/月 | 271元/月 | 417元/月 | 625元/月 |

| 10万 | 333元/月 | 542元/月 | 833元/月 | 1,250元/月 |

| 30万 | 1,000元/月 | 1,625元/月 | 2,500元/月 | 3,750元/月 |

| 50万 | 1,667元/月 | 2,708元/月 | 4,167元/月 | 6,250元/月 |

看明白了吗?

1万块存活期,一个月33块,连杯咖啡都买不起。但如果你有30万,Agent Kit年化15%跑满,一个月3750块——这就是很多人口中的”第二份工资”。

但这里有个致命前提:你得扛得住波动。

2026年5月的实测数据显示,策略型理财的月化收益波动在-8%到+12%之间。也就是说,你可能这个月赚4000,下个月亏2400。Agent Kit更狠,AI机械执行策略,市场闪崩时它不会帮你止损——2026年5月那次闪崩,大量散户的网格机器人在底部疯狂买入,把仓位越补越深。

所以,收益模拟只是上半场。下半场是:什么时候跑。

止盈红线:从银行”目标盈”偷来的纪律

2026年5月,银行理财集体上演了一出”止盈跑路”大戏。

招银理财”招睿目标盈安盈优选4号”,原定2027年2月到期,年化3%就触发止盈,5月13日提前跑了。华夏理财一款产品原定2028年3月到期,年化4%达标,5月22日提前终止。中银理财的”稳富固收增强目标盈”,年化2.3%就跑,提前了5个月。

素喜智研高级研究员苏筱芮说得很清楚:这些产品的止盈逻辑是纪律化的——“见好就收”不是口号,是写进产品说明书的触发条件。

这个逻辑,直接搬到OKX理财上,就是你的止盈红线。

我给三条,经过2026年实测验证:

红线一:年化收益达8%,跑三分之一。 不管你选的是定期还是策略型,年化到8%就先赎三分之一本金。落袋为安,剩下的让它继续跑。招银理财2026年已经在推”随心投目标盈”模式——自动观测止盈的同时给你自主赎回权限。OKX没有这个功能,你得自己动手。

红线二:回撤超过5%,无条件止损。 策略型和Agent Kit的收益是波动的,但你的本金不是。2026年5月那次闪崩教训还不够吗?AI不恐惧,但你的账户会恐惧。设好止损线,到了就跑,不讨论。

红线三:单笔理财超过180天,强制检视。 OKX的90天定期是甜区,超过180天流动性风险指数级上升。2026年的监管环境你也看到了——HTX被英国制裁后,Binance、OKX、Bybit全部发出风险提示,涉及被制裁实体的转账可能触发额外合规审查。钱在外面放太久,变数太多。

这三条红线,本质上就是把银行”目标盈”的纪律,嫁接到了加密理财上。区别在于:银行是产品帮你止盈,OKX是你自己帮自己止盈。

2026年的真实账本:理财出金后资金去哪了

银行理财止盈后,钱不会凭空消失。招银理财的做法是同策略产品续接——你的”招睿目标盈安盈优选4号”5月13日终止,同策略的6号5月13日到20日就在售,无缝衔接。光大理财提供同系列目标盈产品每月一期的发行节奏,还有”阳光橙”日开系列满足流动性需求。

OKX这边逻辑类似,但更粗暴:理财到期后,钱回到你的OKX账户,你可以选择续投同产品、转活期、或者提现到银行卡。

但提现这一步,2026年比以前难十倍。央行新规落地后,”风险为本、可疑即查”取代了”只看金额”。你的银行卡可能因为一笔5000块的转账被冻结。

所以我的建议是:理财到期后,先转OKX活期观察3天,确认无风控触发,再分批提现。 单笔不超过5万,超5万分两笔,不用主卡,用弃子卡。这不是胆小,是2026年的基本生存技能。

写在最后

用OKX理财滚出第二份工资,这事能不能成?能。但前提是你得会算账、会止盈、会提现。

30万本金,Agent Kit年化15%,月入3750——这个数字很诱人。但你得接受它可能某个月给你-6000的现实。

银行理财用”目标盈”告诉你一个道理:收益到了就跑,不丢人。OKX没有人帮你跑,你得自己设红线、自己按按钮。

2026年5月,理财产品密集止盈,资金正在寻找新去处。OKX是选项之一,但不是唯一选项,更不是无风险选项。

算清楚账,守住红线,你的第二份工资才真正是你的。

发表回复