在加密交易实操中,绝大多数投资者会把行情涨跌视作盈亏唯一变量,却长期低估持续累积的交易手续费损耗。对于高频交易者、衍生品持仓用户而言,手续费、各类附加费用形成的持续性成本,足以吞噬波段交易、套利操作的绝大部分账面收益。

2026年OKX完成多轮费率机制迭代,现货、永续合约、期权三类核心交易板块采用独立定价逻辑,叠加分层VIP等级、OKB手续费抵扣、差异化挂单/吃单费率、交割行权附加费等多重变量,单纯对比基础Maker/Taker数值无法反映真实综合交易成本。

市面上多数科普内容仅简单罗列表层费率,缺少多品类同场景量化对比,也未厘清衍生品独有的隐性成本。本文结合2026年最新官方费率文件,从直接手续费、衍生附加成本两大维度完整拆解三大交易品类成本结构,量化同等交易规模下的成本差值,并给出可落地的降本实操方案。

各大交易所注册链接:

欧易 OKX官网注册

币安 官方注册

Gate 芝麻官方注册

一、前置基础:2026 OKX手续费核心影响变量

在横向对比三类产品成本前,需要先明确统一影响所有板块成本的关键变量,这是精准测算真实成本的前提:

- VIP分层体系:OKX依照30日现货+衍生品折合交易量、OKB持仓量划分VIP0至VIP9,等级越高Maker、Taker基础费率折扣力度越大;VIP0无任何原生减免。

- OKB抵扣开关:开启后可使用账户OKB余额抵扣50%交易手续费(现货/合约/期权通用),抵扣不与部分顶级VIP大额折扣叠加,需手动测算最优方案。

- Maker/Taker差异化定价:几乎全品类区分挂单(流动性提供者Maker)与主动吃单(流动性消耗Taker)费率,Taker费率普遍更高,频繁市价交易会显著抬升成本。

需要特别强调:衍生品(合约、期权)存在现货不存在的专属持续性附加成本,不能仅使用成交手续费衡量总支出。

二、分品类完整成本结构拆解(2026 VIP0基准,无OKB抵扣)

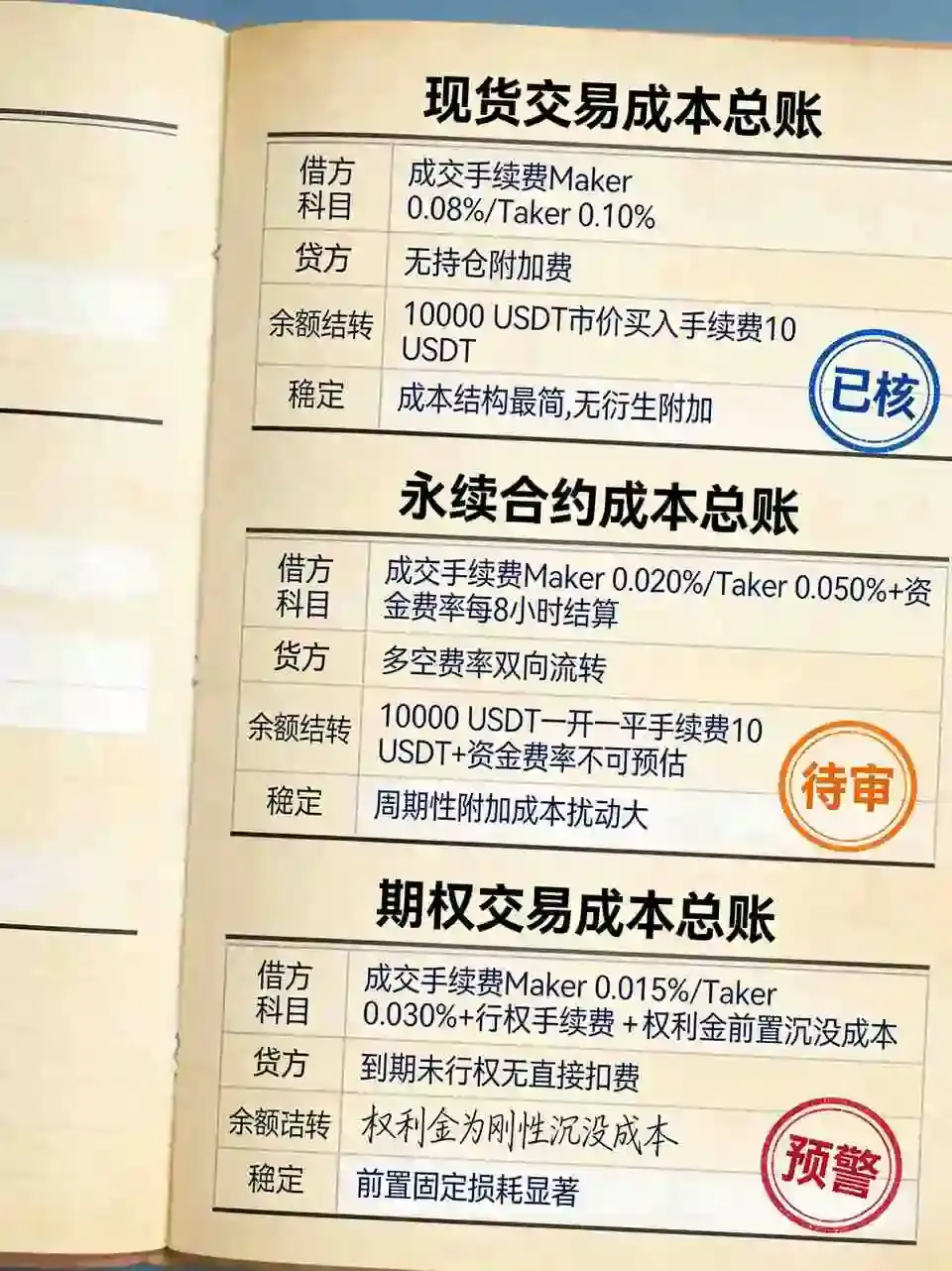

(一)现货交易:仅单一成交手续费,无衍生持续成本

OKX现货市场包含币币现货、稳定币交易对,成本结构最简单,不存在任何持仓附加费用。

基础规则(VIP0):主流币币交易对Maker 0.08%,Taker 0.10%;部分高流动性稳定币交易对费率略有下调。

成本特征:每一笔成交仅收取单次手续费,持仓过程无任何扣费;资产划转至Web3钱包仅产生链上Gas,不属于平台交易成本。

场景示例:10000 USDT现货市价买入BTC,Taker手续费=10000 * 0.10% = 10 USDT;限价挂单成交则仅8 USDT手续费。

(二)永续合约交易:成交手续费+周期资金费率双重成本

永续合约是交易者成本认知误区重灾区,多数人只计算开平仓成交手续费,忽略每8小时结算一次的资金费率,该费用可正向、反向双向流转,属于持续性持仓成本。

VIP0基础成交费率:Maker 0.020%,Taker 0.050%,表面单次成交费率远低于现货,但资金费率带来额外变量。

资金费率运行逻辑:每8小时根据多空持仓失衡情况重新计算费率;多头溢价行情下多头向空头支付费用,反之空头付费。若长期单边持仓,资金费率可能形成大额持续性支出。

额外隐性成本:极端行情下强平由平台清算系统撮合,清算成交可能产生滑点,间接扩大实际交易损耗。

同等规模对比:10000 USDT等值永续合约市价开仓平仓,单次双向Taker成交手续费:10000*(0.05%+0.05%)=10 USDT,与现货单次单向市价持平;但若跨多个8小时结算周期持仓,将叠加不可预估资金费率成本。

(三)OKX期权交易:成交手续费+行权/交割附加费多层级成本

期权成本结构最为复杂,包含三档潜在支出:成交手续费、行权手续费、到期未行权无直接扣费,但权利金本身是前置沉没成本。

2026 VIP0期权成交费率规则:以BTC/USD期权为例,Taker费率0.03%,Maker费率0.015%,按权利金成交金额计收。

独有附加成本:当用户选择行权到期实值期权,平台将收取固定比例行权手续费;若通过平台自动交割机制处理大额期权仓位,还会产生对应现货交割划转成本。

关键认知:期权买入方预先支付权利金,无论后续标的行情如何,权利金已完全付出,属于前置固定成本,叠加成交手续费后,初始投入损耗显著高于现货、合约。

三、同等交易场景量化成本差值对比(基准条件:VIP0、无OKB抵扣)

设定统一测算场景:单次名义交易价值10000 USDT,市价成交(Taker),仅统计平台直接交易手续费,暂不计合约资金费率、期权行权费等浮动附加成本。

- 现货单向成交:0.10% → 10 USDT

- 永续合约一开一平双向成交:0.05%*2=0.10% →10 USDT

- 期权单向权利金成交:0.03% →3 USDT

仅看单次成交手续费,期权最低,现货与合约双向开平仓持平。但一旦引入品类专属附加成本,差距会快速拉大:

- 合约若持仓跨越两次资金费率结算,若处于多头付费行情,额外支出不可控;

- 期权买入方权利金为刚性沉没成本,即便后续行情不利,权利金无法收回;

- 现货无任何持仓、交割附加成本,综合成本确定性最强。

这也是核心创新结论:表层费率数值不能代表真实综合交易成本,衍生品的浮动、前置刚性成本才是拉大损耗的关键。

四、2026年可行降本路径,分品类优化方案

- 通用优化手段

开启OKB抵扣手续费,对比自身OKB持仓对应的抵扣节省额度与VIP交易量要求,选择成本最优方案;交易优先使用限价Maker挂单,降低Taker高费率消耗。 - 现货专属

减少小额高频零散交易,集中大额挂单降低成交次数;优先选择官方低费率稳定币交易对完成资金周转。 - 永续合约专属

避免超长周期单边持仓,提前预判资金费率结算窗口;平衡多空对冲仓位,减少高额资金费率支出;严控高杠杆带来的强平滑点隐性损耗。 - 期权专属

合理控制权利金投入规模,审慎参与深度虚值期权;临近到期实值期权提前测算行权手续费,评估提前平仓替代行权的成本差异。

五、常见交易成本认知误区梳理

误区1:合约基础费率远低于现货,交易成本更低。

纠正:仅单次成交维度成立,叠加周期性资金费率、强平滑点后,长期持仓合约综合成本波动极大。

误区2:期权成交手续费最低,适合高频操作。

纠正:权利金是前置沉没成本,高频期权交易会持续消耗权利金,整体损耗远高于现货。

误区3:VIP等级越高一定最优,无需OKB抵扣。

纠正:顶级VIP折扣与OKB抵扣存在互斥规则,需按月度交易量手动测算两种方案实际支出。

六、结语

2026年OKX现货、永续合约、期权三类产品线手续费定价与附加成本机制存在本质区别,简单横向对比表层Maker/Taker费率极易形成错误成本判断。现货具备成本结构简单、无持仓附加扣费的优势;永续合约单次成交手续费低廉,但受每8小时资金费率扰动;期权成交手续费最低,却存在不可回收的权利金前置刚性成本。

交易者建立完整成本测算思维,不能只关注单次成交扣费,必须结合自身交易周期、持仓模式、交易品类纳入浮动附加成本综合评估。配合Maker限价挂单、OKB手续费抵扣、分品类持仓管控等降本策略,能够持续缩减手续费对交易利润的侵蚀。

风险提示:本文基于2026年6月OKX公开费率规则开展成本科普测算,不构成任何交易操作建议。加密资产交易波动风险极高,各地数字资产监管政策存在动态调整,请严格遵守本人所在地法律法规,理性管控交易频次与资金规模。

发表回复