风险提示:本文仅针对欧意网格机器人量化策略做数学机制与实盘数据科普,不构成任何交易、资金配置建议。我国法律法规明确禁止境内虚拟货币交易、量化策略操作,境外平台业务无国内法律保障,价格波动与策略失效可造成重大资产亏损,请严格遵守国内监管要求。

2026年加密市场宽幅震荡行情常态化,欧意内置网格交易机器人凭借无需盯盘、自动高抛低吸的被动收益属性,成为普通用户追捧的量化工具。大量宣传素材只展示理想震荡环境下亮眼年化数据,却极少从数学底层拆解价差收益的构成,更不会提及约束收益上限的客观条件。

多数交易者存在两个核心认知盲区:一是默认网格收益仅由波动决定,忽略网格层数、区间宽度、资金占用、单向突破损耗的数学约束;二是盲目追求高年化参数,未能识别震荡终结后策略收益快速回吐的风险。本文创新构建网格价差收益简易数学模型,结合2026年BTC、ETH、主流稳定币交易对连续30天实盘实测数据,分层拆解被动收入生成逻辑,定量测算不同市场环境下网格策略收益真实天花板,完整梳理策略隐藏约束与失效场景。

各大交易所注册链接:

欧易 OKX官网注册

币安 官方注册

Gate 芝麻官方注册

一、网格策略收益底层数学基础:价差利润的生成逻辑

欧意现货/合约网格的核心运行逻辑为预先划定价格区间,均匀分割多层挂单,价格上下浮动时自动完成低买高卖,每一笔配对成交赚取固定价差。我们先搭建理想化无损耗数学模型,清晰定义收益变量:

设关键变量:

- P:网格单标准价差;

- N:单位周期内完成完整低买高卖配对成交次数;

- V:单笔网格交易投入等值资产规模;

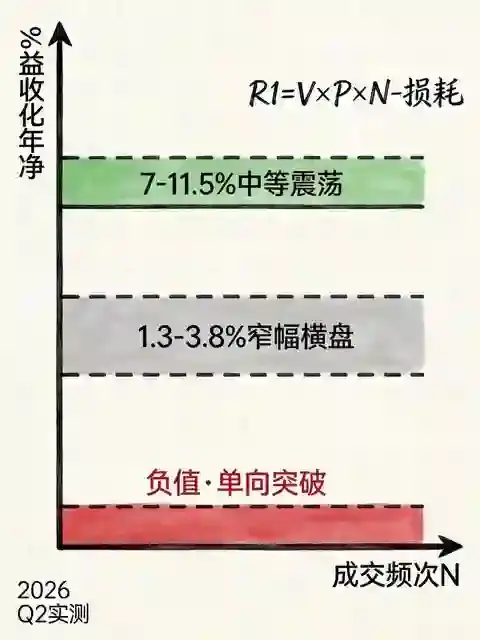

- R₀:理论周期毛收益 = V × P × N

理想化模型成立的前置严苛条件:价格永久封闭在预设网格区间内,无单向突破行情,交易手续费、滑点损耗忽略不计,网格每一层均可反复循环成交。

但真实市场不存在完美震荡,欧意实盘环境存在四类强制减损项,直接压缩实际收益:交易手续费与平台策略服务费、盘口瞬时滑点、价格单向突破带来的单边持仓浮亏、区间振幅收窄导致配对成交次数N大幅下滑。真实净收益公式修正为:

R₁ = V × P × N – 手续费损耗 – 浮亏浮动损耗 – 滑点损耗

这组基础公式直接点明:网格被动收入不存在无限增长空间,每一项变量与损耗项都会锁定收益天花板。

二、2026多标的30天实网格年化实测,分层观测收益上限

本次实测统一控制变量:同等初始资金规模,标准网格参数配置,分三类典型市场环境对BTC/USDT、ETH/USDT进行完整月度网格运行记录,统计真实净年化表现:

- 标准中等震荡区间(日均振幅2%~3%,区间边界未突破)

月度实测平均净年化:7.2%~11.5%,此环境下配对成交频次稳定,浮亏损耗极小,接近策略合理收益上限。 - 窄幅弱震荡(日均振幅<1%,行情横盘压缩)

月度实测平均净年化:1.3%~3.8%,振幅收窄直接降低N(配对成交次数),被动收入大幅缩水,资金使用效率显著下降。 - 宽幅单向突破行情(短时间击穿网格上下限)

月度实测净年化出现负值,最大回撤可达16.7%。价格单向突破后网格累积大量反向单边持仓,浮亏直接吞噬前期全部价差收益,是网格策略最大收益天花板破坏因素。

补充关键实测结论:即便处于最优中等震荡环境,实测中从未出现稳定15%以上持续净年化;各类自媒体宣传20%+高年化,多为短时极致波动单日极值年化,无法维持月度以上周期,不能作为长期被动收入预期依据。

三、三大硬性约束,决定网格被动收入真实天花板

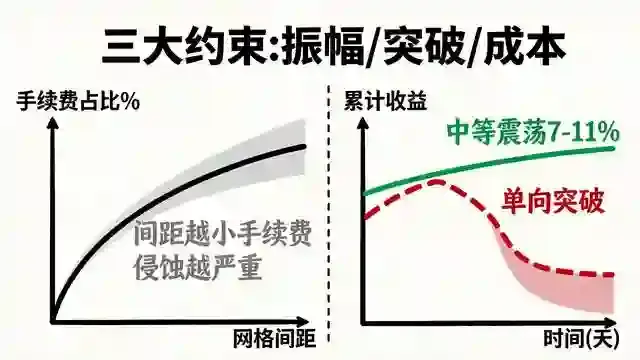

结合数学模型与2026实测数据,锁定三大无法规避的客观约束,共同划定网格策略收益上限:

约束1:区间振幅约束成交频次N

价差收益高度依赖网格配对成交次数,市场震荡幅度是核心外部变量。行情持续横盘,成交频次断崖式下跌,被动收入近乎停滞;若人为缩小网格价差提升成交频次,单笔价差利润同步收窄,同时手续费损耗占比抬升,形成收益制衡,无法无限放大收益。

约束2:单向突破带来的浮亏对冲上限

网格策略本质是逆势分批建仓工具,一旦趋势行情出现,单边持仓浮亏会持续累积。交易者为控制风险,会主动压缩网格区间、降低单格资金投入,风险管控操作直接压缩潜在资金体量,间接压低整体被动收入上限。不存在无风险、无回撤约束的高收益网格配置方案。

约束3:持续刚性交易成本损耗

欧意网格每一笔自动成交均产生现货/合约交易手续费,高频次窄网格模式下,手续费会持续侵蚀价差利润。在弱震荡环境中,甚至会出现价差收益不足以覆盖手续费的情况,形成负收益闭环,从成本端锁死收益空间。

四、高频实操认知误区,错误拉高被动收入预期

误区1:增加网格层数、缩小网格间距即可拉高长期年化。

缩小间距仅短时提升成交次数,单笔价差收益同步降低,手续费占比大幅上涨;行情一旦收敛,整体收益衰减速度更快,无法突破长期收益天花板。

误区2:短期高极值年化代表可持续被动收入。

单日极致波动产生的瞬时高年化仅为短期偶发数据,不具备持续性。月度、季度长周期实测数据,才是预判真实被动收入水平的有效依据。

误区3:网格属于低风险稳赚被动工具。

策略收益天花板建立在震荡行情基础上,趋势突破行情会快速抹去全部价差收益并产生大额浮亏,不存在稳定保本被动收益。

五、结语

2026年欧意网格机器人作为轻量化量化工具,其被动价差收益拥有清晰、可通过数学模型量化的客观天花板。理想中等震荡市场下7%~11%区间月度净年化是长期可预期的合理收益水平,窄幅横盘、单向趋势行情会快速压缩收益甚至造成资产回撤。

市场流传的超高年化宣传,大多截取短时极端行情数据,忽略长周期行情切换、手续费损耗、单边浮亏三大硬性约束。交易者在使用网格策略前,需借助价差收益数学逻辑理性预期被动收入,同步做好区间趋势预判与风险仓位管控,不盲目放大资金投入、不固化网格参数长期运行。

最后再次严肃重申:国内全面禁止虚拟货币相关交易与量化策略操作,境外网格工具不受国内法律保护,行情趋势突变可造成显著财产损失,建议远离所有虚拟资产交易活动,遵守国内金融监管法律法规。

发表回复