先泼一盆冷水。

2026年了,还有人在OKX上买赚币产品,看着”年化14.47%”就往里冲,结果到手一算,连银行定期都跑不赢。不是产品坑你,是你根本没搞懂那个数字是怎么算出来的。

OKX的理财产品线到今天已经不是”买个币存着吃利息”那么简单了。赚币、网格、合约、期权、期现套利——五条线,五套算法,五种完全不同的收益逻辑。你把它们混在一起算,不亏才怪。

这篇文章不讲废话。我把OKX全产品线的收益公式一条一条拆开,每条都带2026年的最新数据和真实案例。看完你再去算自己的收益,保证一分钱都不会算错。

一、赚币产品:那个”双重收益”到底怎么算?

OKX赚币(原Ex earn)是最多人踩坑的产品,没有之一。

坑在哪?在于它展示的收益是”存币年化+挖矿年化”两个数字并列,但这两个数字的计算基数不一样,叠加方式也不是简单相加。

核心公式:

| 收益类型 | 计算公式 | 2026年参考数据 |

|---|---|---|

| 存币年化收益 | 本金 × 存币年化利率 ÷ 365 × 持有天数 | USDT约5.22%,BAT约7.43% |

| 挖矿收益 | 本金 × 挖矿年化利率 ÷ 365 × 持有天数 | COMP约9.25%,随项目方调整 |

| 每日预期收益 | 本金 ×(存币年化+挖矿年化)÷ 365 | 10000USDT≈3.91USDT/天 |

举个真实案例。你存10000USDT进COMP赚币产品,持有30天:

- 存币部分:10000 × 5.22% ÷ 12 = 43.5 USDT

- 挖矿部分:10000 × 9.25% ÷ 12 = 77.08 USDT(以COMP代币形式发放)

- 合计:120.58 USDT

但注意——挖矿收益发的是COMP代币,不是USDT。 你到手后还得看COMP的市场价格。如果COMP跌了20%,你的实际收益就只剩96.46 USDT。这就是为什么很多人觉得”预期收益”和”实际到手”对不上。

2026年OKX赚币产品的利率已经不是固定值了,它随存币量动态调整:存的人多,利率降;借的人多,利率升。所以你看到的5.22%可能下周就变成4.8%。别把历史利率当承诺。

一句话:赚币的”年化”是浮动的,”双重收益”里有一半是代币,不是稳定币。算清楚再买。

二、网格交易:10格×0.5%≠5%,真相在这里

网格交易是OKX 2026年最火的策略产品之一,但90%的人算错了收益。

最常见的错误:价格区间95000-100000,10格,每格0.5%利润,投入1000USDT——很多人直接算10×0.5%=5%,所以收益50USDT。

这个算法只对了一半。

完整公式是:

网格总收益 = 网格数量 × 每格利润率 × 投入金额 × 成交循环次数

关键在”成交循环次数”。价格在区间内完整上下波动一次,每一格都会完成一次买入+卖出的循环。如果你的1000USDT在3周内完成了2次完整循环,收益就是:

10格 × 0.5% × 1000USDT × 2次 = 100 USDT

不是50,是100。

反过来,如果行情是单边上涨,突破了网格上限,你只吃到了上涨段的收益,下跌段的循环没完成,收益就会大打折扣。这就是为什么网格策略在震荡市里是印钞机,在单边市里是废铁。

2026年OKX网格交易新增了”移动网格”功能——价格跌破区间下限时,网格自动下移,继续挂单。这解决了传统网格”突破即死亡”的问题,但代价是你的持仓成本在不断下移,如果行情不回头,浮亏会持续扩大。

算网格收益,别只看格数和利润率,必须乘以”实际成交循环次数”。这个数字,只有跑完才知道。

三、合约盈亏:你的200U利润,到手可能只有192U

合约是OKX 2026年日均800亿美元交易量的核心引擎,也是公式最复杂、坑最多的板块。

基础盈亏公式:

| 方向 | 公式 | 案例(BTC,10张合约,面值0.01BTC/张) |

|---|---|---|

| 做多 | (平仓价 – 开仓价) × 持仓数量 | (61000-60000) × 0.1 = 1000U |

| 做空 | (开仓价 – 平仓价) × 持仓数量 | (60000-59000) × 0.1 = 1000U |

到这里都没问题。但接下来要扣三笔钱:

第一笔:手续费。 2026年OKX永续合约Maker费率0.02%,Taker费率0.05%。

开仓手续费 = 60000 × 0.1 × 0.05% = 3U

平仓手续费 = 61000 × 0.1 × 0.05% = 3.05U

合计:6.05U

第二笔:资金费率。 永续合约每8小时结算一次,2026年OKX的资金费率算法只参考买1/卖1盘口价,不考虑订单簿深度,所以波动更大。假设持仓期间费率为+0.01%:

资金费 = 0.1 × 60000 × 0.01% = 6U

第三笔:实际到手 = 1000 – 6.05 – 6 = 987.95U

你以为赚了1000U,实际到手987.95U。差的那12U,就是你没算进去的成本。

杠杆不改变收益金额,只改变收益率。 10倍杠杆下,你用100U本金撬动1000U仓位,赚了987.95U,收益率是987.95%,但亏损也是同比例放大。价格反向波动10%,你的100U本金直接归零。

2026年OKX统一账户的保证金率公式是:

保证金率 =(余额 + 已实现盈亏 + 未实现盈亏)÷(仓位价值 + 挂单冻结保证金 × 杠杆倍数)

这个公式的核心含义:你的盈亏是全账户共享的。做多赚的钱可以抵消做空亏的钱,这是统一账户比传统分账户资金效率高40%的根本原因。但反过来,一个方向爆仓,整个账户都会被牵连。

四、期现套利:年化300%的秘密,藏在这个公式里

这是2026年OKX最被低估的策略,也是公式最精妙的一个。

套利空间 = 资金费率 – 借币利率 – 手续费 × 2

2026年OKX的资金费率算法有个特点:借贷利率设为0。这意味着市场几乎不考虑借币的真实成本,套利空间比币安更大。

实际案例:ETH永续合约资金费率0.282%,借币利率0.05%,Taker手续费0.05%。

套利空间 = 0.282% – 0.05% – 0.05% × 2 = 0.132%

在分账户模式下,你最多开3倍杠杆,单日套利收益约2.493%。但在统一账户模式下,你可以把杠杆拉到10倍+75倍组合,单日收益飙升到7.33%,年化超过300%。

代价是什么?爆仓风险。统一账户下的强平价计算公式:

全仓做多强平价 = 多仓持仓均价 -(余额 + 已实现盈亏)÷ 多仓张数 ÷ 面值

根据2021年的实测数据,上述ETH套利策略的预估强平价在643USD,意味着ETH要跌74%才会爆仓。在这个区间内,你是安全的。

但”安全区间”不等于”没有风险”。2026年的市场波动率比2021年高得多,74%的下跌在极端行情中并非不可能。

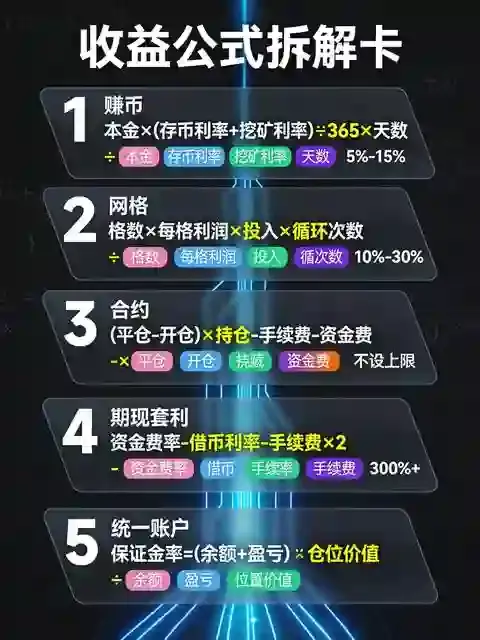

五、一张表算清所有收益

| 产品 | 核心公式 | 2026年参考收益 | 最大风险 |

|---|---|---|---|

| 赚币 | 本金×(存币利率+挖矿利率)÷365×天数 | 年化5%-15% | 代币价格波动 |

| 网格 | 格数×每格利润×投入×循环次数 | 震荡市年化10%-30% | 单边突破浮亏 |

| 合约 | (平仓-开仓)×持仓 – 手续费 – 资金费 | 不设上限 | 爆仓归零 |

| 期现套利 | 资金费率 – 借币利率 – 手续费×2 | 年化可超300% | 极端行情强平 |

写在最后

2026年的OKX,理财产品的复杂度已经不是”买入-持有-收息”三步能概括的了。每个产品背后都有一套独立的算法,每套算法里都藏着你看不见的成本。

资金费率吃掉你的持仓利润,手续费蚕食你的每次交易,代币发放让你的收益变成未知数,杠杆把你的容错空间压到极限。

别再看”预期收益”那个数字了。把公式抄下来,自己算一遍。你会发现,能算清楚的钱,才是你真正能拿到的钱。

发表回复