一、引言:交易成本的三层冰山

在加密货币交易中,有一个容易被忽视的真相:普通用户看到的成本,与专业交易者实际支付的账单,中间的差距往往触目惊心。

一台量化交易机器做一笔高频策略,手续费率差0.01个百分点,一年累计下来可能是上千万美元的差距。一位散户100倍杠杆开一个BTC仓位,从开仓到平仓持有72小时,合约的费率侵蚀可能占据保证金本金的15%-30%。而更隐蔽的是,无论你的策略是超短线还是中长线,只要选择了不合适的公链做提现,一笔交易就可能蒸发掉几顿火锅钱。

本文的核心任务,是把OKX上“真正被收走的钱”一层一层拆开。拆完之后,你会清晰地看到:高频交易的成本是什么?大额交易的成本是什么?散户最大的成本陷阱又藏在哪里?

二、第一层:手续费——你以为你只付了0.02%?

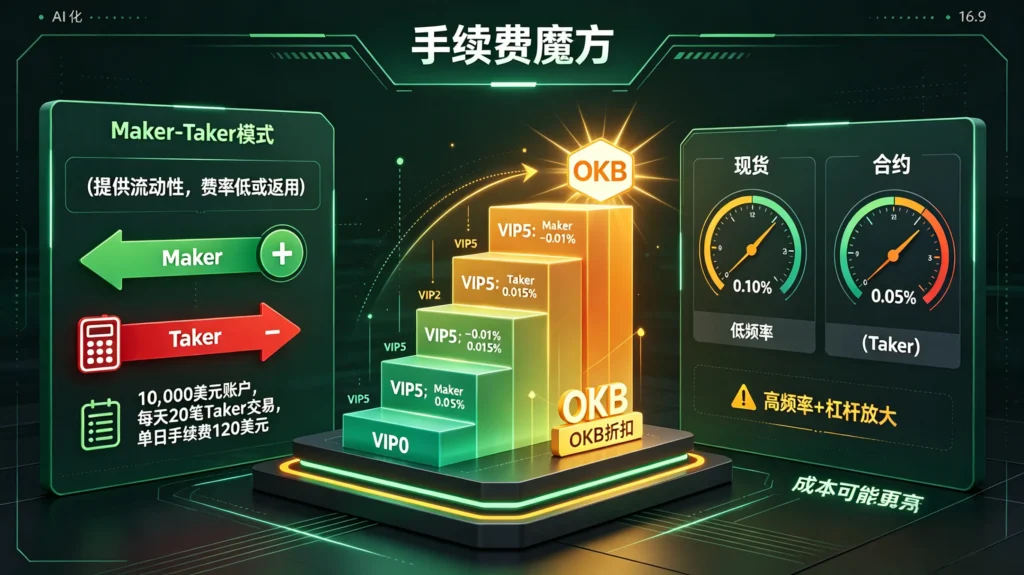

2.1 Maker/Taker的本质分歧

OKX的合约手续费采用Maker-Taker模式。Maker是挂限价单等待成交的用户,为交易所提供了流动性,因此享受更低费率甚至返佣;Taker是下市价单立即吃掉订单簿上现有挂单的用户,消耗了流动性,费率自然更高。

这个区分的实际影响非常大。以USDT保证金永续合约为例:VIP0用户的Taker费率约为0.05%,Maker费率约为0.02%。一个高频量化策略如果每天成交20笔、每笔以Taker方式进入市场,仅以10,000美元账户计算,单日的手续费损耗就约120美元——一个月就是2,400美元,接近本金四分之一的磨损。

但如果策略调整为一个季度以上的低频操作,或者使用限价单等待成交,手续费损耗量级就会出现明显下降。Maker与Taker之间0.03个百分点的费率差,乘以一年的成交频次,差距远超多数人的直觉。按照日均10万美元交易量估算,Maker/Taker费率差0.02个百分点,一年的成本差距就超过7,000美元。

2.2 VIP等级与OKB折扣的组合效应

OKX的VIP费率体系是一个动态阶梯,非VIP用户的费率标签与VIP2甚至VIP5用户的真实成本之间,有时不在同一个量级。

基准费率下,BTC/ETH永续合约的费率标准为:Maker 0.02%,Taker 0.05%。VIP等级每上升一级,费率就会下移。当USDT保证金持仓达10万美元等值时,Maker费率最低可降至-0.01%——这意味着挂限价单不仅不收钱,平台还倒贴返佣。Taker费率也降至约0.02%,折扣幅度超过50%。

从VIP0到VIP2再到VIP5,Taker费率从0.05%逐级下降到0.02%-0.015%区间,Maker从0.02%下降到0%乃至负费率。这看似只是“几个基点”的差距,但放在高频交易者动辄日均数亿美元的成交体量下,每一次升级对应的年度成本节约,都可能超过一个普通家庭的全年收入。

OKB折扣是另一层叠加系数——持仓OKB可进一步获得费率减免,与VIP等级形成叠加效应。

2.3 现货与合约的费率结构差异

很多用户有一个误解:认为现货和合约的手续费是一样的。实际情况并非如此。

OKX现货交易的基础Taker费率为0.10%(VIP0),高于合约的0.05%。部分用户因此误以为“炒现货比炒合约贵”——但这个结论只对了一半。关键差异在于交易习惯:现货持有通常不会像合约那样高频进出,整体单边费率虽高,但成交频率却低得多。合约虽然单边费率较低,但高杠杆+频繁开平仓的场景下,总费用可能远高于现货。

合约真正容易导致成本失控的原因不在费率本身,而在杠杆带来的放大效应。当一个用户以100倍杠杆做永续合约时,开仓和平仓各收0.05%的Taker费,合计约0.10%的名义价值——这部分名义价值乘以杠杆比例,对保证金本金的冲击远大于现货。

三、第二层:滑点——“零手续费”掩盖的成本

3.1 滑点从哪来:限价单与市价单的本质区别

手续费是明码标价的钱,滑点是“不知不觉消失的钱”。

市价单以当前盘口最优报价立即成交,系统自动匹配卖一至卖多档位的挂单。当订单金额超过卖一档深度时,剩余的成交额会沿着卖二、卖三的价格成交,产生逐级走差的加权平均成交价。限价单则严格锁定执行价格,虽然手续费作为Maker更低,但存在订单挂出后不被触发甚至错失交易机会的可能。

两类订单的成本结构完全不同。以实际场景为例:在BTC/USDT高流动性交易对中,市价单的滑点通常低于0.05%;但同样用市价单交易某个MEME代币,滑点可能超过2%。对于主流币的高流动性交易对,滑点通常在可承受范围内;但在山寨币或低流动性交易对上,滑点成本可能比手续费高出几倍甚至几十倍。

3.2 合约滑点的实测全景:BTC、ETH、SOL的真实表现

合约领域的滑点比现货更考验一个交易所的流动性成色——高杠杆之下,每0.1%的滑点都是对本金的直接抽血。

OKX永续合约采用跨期聚合引擎,将不同到期日的合约流动性统一调度。BTC/USDT合约在±0.5%价格带内订单簿深度达42亿美元,ETH/USDT对应数值为18.7亿美元。这意味着,一笔千万美元级别的市场订单,也能在不显著扰动价格的情况下完成成交。

TokenInsight于2026年3月发布的流动性报告进一步量化了这一结论。在BTC合约市场,头部平台之间的流动性整体较为均衡,大额卖单滑点在主流交易所中差距不大;但在ETH合约市场,平台间分化更为明显——Bitget与OKX在500万美元卖单场景下滑点最低,其次是其他主流交易所,差距存在但整体可控。BTC和ETH合约的买卖价差在主流交易所间整体维持低位,反映出衍生品市场结构的日趋成熟。

SOL合约则不尽相同。多家机构的滑点实测均显示,Binance在SOL深度与滑点控制上仍占最优位置,大额砸单在币安能获得更充分的订单簿承接。OKX在ETH上建立了相对明显的流动性优势,但在SOL方向上尚处于追赶状态。

3.3 滑点≠手续费:散户最大的成本盲区

散户和高频量化交易者面临的主要成本因子不同。对于高频量化团队,滑点往往是策略能否盈利的首要前提。一笔算法交易在执行过程中如果出现了预期之外的价格偏移,即使只差几个基点,策略盈亏可能从正转负。

而对于散户,真正的盲区是对高杠杆场景下滑点冲击的严重低估。以100倍杠杆为例:下单时0.1%的滑点,实际侵蚀的保证金比例高达10%。很多散户在检查自己的交易记录时,专注于看“手续费”那一栏的数字,却忽略了成交价格与下单时预期价格之间的差异——这个差异在OKX的历史成交记录里虽然没有被单独标注,但比较“下单时刻的价格”与“实际成交均价”,差值就是真实的滑点成本。

四、第三层:提现费——链上矿工费才是真正的根源

4.1 主流币种提现费的“贫富差距”

在手续费和滑点之外,提现费是第三项不可忽略的成本支出。OKX的提现费用主要覆盖链上转账成本,按链固定收取,与提现金额无关。

提现费的“贫富差距”在不同区块链之间存在剧烈分化。以2026年最新费率为基准:USDT通过TRC20网络提现的手续费约1-2.6 USDT,是最经济的方案;同样的USDT通过ERC20网络提现,由于以太坊主网的矿工费天然昂贵,手续费可能达3-5 USDT以上。BTC提现费用约0.0004 BTC,按2026年5月BTC约77,000美元的价格折算,约合30-30.8 USDT。ETH提现约0.001 ETH。

在各类提现通道中,成本从低到高大致排序为:TRC20/BEP20 < 其他L2方案 < ERC20 < BTC主网。一个小额交易的散户如果从OKX提走500 USDT走ERC20通道,仅手续费就吃掉约1%的本金,比现货交易一次0.1%的手续费高了整整一个数量级。

4.2 散户的提现优化策略:选对网络比选对币更重要

很多散户在选择提现网络时只看“哪个币种方便”,而不是“哪条链便宜”。这是成本意识上的一大缺失。

以USDT提现为例,选择TRC20只需支付约1-2.6 USDT。同为OKX平台,选择ERC20通道则要花费3-5 USDT以上。成本差异达到2倍以上,唯一的区别只是多做了一个网络选择。对于小额定投用户,这一项费用长期累积下来,对账户整体收益率的拖累不容忽视。

另一个容易被忽略的时间维度是网络拥堵。在链上极度繁忙的时段(例如以太坊NFT铸造高峰期),ERC20提现费可能暴涨至平时的2-3倍。OKX虽然不会在费率之外多收一笔“服务费”,但矿工费本身就是浮动的,选在低谷时段操作可以更省钱。

五、横向对比:三项成本的“权重博弈”

手续费、滑点与提现费三者从来不是独立存在的,它们是同一笔交易在不同维度上体现出来的成本。真正有意义的问题不是“哪一项成本最高”,而是“在你当前的交易风格下,哪一项成本是你的最大短板”。

5.1 合约交易者的成本真相:高频、机构、散户三种画像

(一)短线高频交易者:手续费是第一大变量。 日均成交数十笔乃至上百笔的量化策略,Taker费率从0.05%降至0.02%,一年的成本差额能顶好几个策略人员的薪资。降费压力持续推动高频量化团队升级VIP等级。坚持用限价单做Maker——即使因此偶尔错失一两笔交易——也比持续用市价单支付Taker费率划算得多。

(二)机构大额交易者:滑点是真正的天花板。 一笔2,000万至5,000万美元的ETH永续合约持仓,建仓/清仓时在不同交易所的滑点差异,远比手续费率差异大得多。TokenInsight的数据显示,OKX在500万美元卖单场景下处于第一梯队。在市场深度允许的情况下将大额订单分散至不同交易所、不同时间窗口以降低价格冲击,是这类用户的核心优化手段。

(三)散户:提现费占据实际成本中的明显比例。 普通散户日均成交频次低,对Taker/Maker费率的敏感性远低于量化团队。但散户更倾向于“持仓一段时间后一次性卖出、提现到银行账户或链上钱包”——此时,提现费用往往成为账户总成本中占比突出的项目。选对提现网络,可能比纠结现货手续费是0.08%还是0.10%更“省大钱”。

5.2 三项成本的深层逻辑:谁才是真正的“利润杀手”?

在绝对数值上,单笔大额交易的滑点成本(500万美元下可达数百甚至上千美元)显然高于单笔提现费(通常1-30美元)。但滑点是一次性的、与交易规模线性相关的,而提现费是固定金额的、对小额用户形成“累退税”效应——资金越少的人,提现成本占本金比例越高。

至于资金费率,合约交易者在多空双方持仓不均衡时需要支付这笔费用。极端牛市中,资金费率可持续维持在0.1%/8小时(即每天0.3%),对于100倍杠杆仓位,这意味着每天消耗相当于总保证金的30%。不过,资金费率有时为正值,有时为负值,长期持有者可能在某些结算周期获得资金费收入。

六、结语:省钱的交易者,和赚钱的交易者,往往是同一批人

在加密世界,交易成本从来不仅仅是一个“手续费率高低”的问题——它是一整套杠杆、成交方式、链上网络与持仓周期的排列组合。表面成本(费率)清晰可见,但流动性和滑点等隐性成本的分量更重。很多人频繁对比各大交易所的费率表,却从不去看自己账户里的成交均价与下单时刻价格的价差——那才是真正的成本底色。

一个简单却实用的优化框架可以概括为三点:短线高频盯费率(通过VIP等级和OKB折扣压低Taker费率);大额建仓看深度(评估订单簿的厚度,避免单笔订单击穿多个档位);小额提现选网络(优先使用TRC20或BEP20等低成本链)。

市场永远在变化,费率表会更新,VIP门槛会调整,链上矿工费会波动。唯一不变的规律是:真正省下来的钱,往往不是来自“找到了更低的费率”,而是来自“在正确的时间、用正确的方式、完成了正确的交易”。记住这一点,比记住任何一份费率表都更重要。

发表回复