一、什么是基金定投

基金定投,全称”定期定额投资”,是指在固定的时间、以固定的金额买入某只基金的投资方式。

最简单的定投,就是每月发工资后第二天,固定拿出1000元买入沪深300ETF。不管市场涨跌、不管心情好坏,雷打不动地坚持。

这就是定投最核心的原则:克服人性弱点,机械执行。

二、为什么说定投是普通人的最佳选择

2.1 定投解决了择时难题

A股市场有一个著名的”七亏二平一赚”规律:十个散户投资者中,七个亏损、两个持平、只有一个赚钱。

亏损的根源在哪里?择时失败。

熊市时害怕继续下跌,不敢买入甚至割肉离场;牛市时看到别人赚钱,眼红追高买入。结果就是”高买低卖”,完美地做了反周期操作。

而定投完美解决了这个问题:

- 无论市场高低,定期定额买入

- 高位买的少,低位买的多,自动实现”高抛低吸”

- 长期坚持下来,成本被平滑到市场平均水平

这就好比买菜,价格高时买一斤,价格低时买两斤,长期来看,你的平均成本一定低于那些”总想抄底”的人。

2.2 定投解决了资金难题

对于大多数工薪族来说,每月的工资是唯一的收入来源。不太可能一次性拿出一大笔钱去做投资,但每月拿出1000-3000元做定投,压力就小得多。

定投具有强制储蓄的功能:

- 每月固定扣款,不知不觉攒下一笔钱

- 工资到手先存再花,避免月光

- 长期坚持,聚沙成塔

2.3 定投降低了门槛

定投不需要研究宏观经济、不需要看懂财务报表、不需要关注市场波动。

你需要做的只是:

- 选择一只合适的基金

- 设定定投金额和日期

- 坚持不中断

剩下的,交给时间。

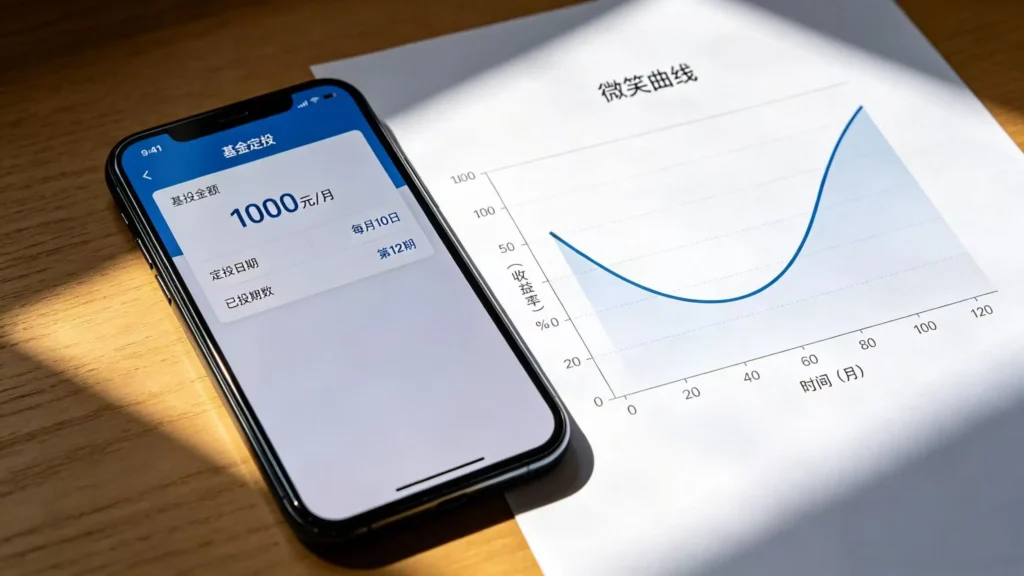

三、定投的底层原理:微笑曲线

理解定投的原理,关键是要理解微笑曲线。

3.1 什么是微笑曲线

如果市场行情走出”先跌后涨”的走势,画出来的净值曲线就像一个人的笑脸,这就是”微笑曲线”。

举一个具体的例子:

假设你从A点开始定投,基金净值是2元:

- 第1个月:净值2元,买入500份

- 第2个月:净值1.5元,买入667份

- 第3个月:净值1元,买入1000份

- 第4个月:净值1.5元,买入667份

- 第5个月:净值2元,买入500份

五个月一共投入5000元,最终持有3334份基金,成本是多少?

计算过程:

- 总投入:1000+1000+1000+1000+1000=5000元

- 总份额:500+667+1000+667+500=3334份

- 平均成本:5000÷3334=1.5元

基金净值回到2元时,你的收益是:3334×2 – 5000 = 1668元,收益率33.36%!

而如果你一开始就在2元时一次性买入5000份,等净值涨回2元,你的收益是0。

这就是定投的神奇之处:市场越跌,你买的越多,成本摊得越低。等到市场反弹,你不仅能回本,还能盈利。

3.2 微笑曲线的启示

理解了微笑曲线,你就明白了定投赚钱的本质:

定投最怕的不是下跌,而是你熬不过下跌。

熊市恰恰是定投最好的朋友,因为那正是积累份额、摊薄成本的黄金时期。那些在熊市里坚持定投的人,最终都收获了丰厚的回报。

反过来,定投最怕的是:

- 市场刚跌一点就恐慌离场

- 看到亏损就停止定投

- 在最低点割肉卖出

这些都是人性的弱点,而定投的意义,正是帮助我们克服这些弱点。

四、适合定投的产品选择

4.1 宽基指数基金是定投首选

定投的本质是赌国运、赌经济增长。宽基指数基金恰好代表了一国经济的整体走势。

A股市场的宽基指数基金主要包括:

沪深300ETF(510300):A股最具代表性的指数,涵盖沪深两市值值最大、流动性最好的300家公司

科创50ETF(588000):科创板市值最大、流动性最好的50家硬科技公司

创业板ETF(159915):创业板最具代表性的100家公司

为什么选择宽基指数而不是行业基金或主动基金?

- 更稳定:宽基指数覆盖多个行业,不受单一行业周期影响

- 更透明:指数规则公开透明,不存在基金经理”老鼠仓”风险

- 费率更低:被动型指数基金的管理费通常只有主动基金的1/3到1/2

- 长期有效:优秀宽基指数的长期收益率往往跑赢大多数主动基金

4.2 什么样的指数不适合定投

并非所有指数都适合定投,以下几类要谨慎:

强周期行业指数:如证券、有色金属、钢铁等。周期股的波动巨大,普通投资者很难判断周期拐点,定投可能长期亏损。

单一主题指数:如纯粹的军工指数、农业指数等。行业风险集中,一旦行业景气度下行,可能多年无法翻身。

境外市场指数:虽然可以分散风险,但汇率波动、时差、信息获取等都会增加投资难度。

4.3 2026年4月定投重点关注

结合当前市场环境,以下几只ETF值得重点关注:

华泰柏瑞沪深300ETF(510300):

- A股ETF规模第一,流动性最佳

- 当前PE约9.6倍,处于历史低估区间

- 作为定投底仓,稳健可靠

华夏科创50ETF(588000):

- 布局硬科技赛道,半导体、AI、创新药全覆盖

- 2026年科技行情持续,年内涨幅超26%

- 作为卫星仓位,增加组合进攻性

五、定投的实操技巧

5.1 设定合理的定投金额

定投金额的设定,核心原则是:量入为出,不影响生活。

建议将每月工资减去必要开支后的闲钱的30%-50%用于定投。

举个例子:

- 月收入10000元

- 必要开支6000元(房租、日常消费、还款等)

- 月均闲钱4000元

- 建议定投金额:1200-2000元

定投金额不宜过高,否则遇到急需用钱时可能被迫中断;也不宜过低,否则积累效果不明显。

5.2 选择合适的定投日期

定投日期的选择有几个原则:

避开月初发放工资日:很多人习惯发工资当天定投,但如果工资到账日是定投扣款日,可能导致资金站岗几天。

固定日期即可:月初、月中、月末差别不大,关键是固定、规律。

不建议选择月末最后一天:月末市场往往波动较大,可能影响成交价格。

我的建议是:每月10日-15日之间选择一个固定日期,大多数公司的工资在这个时间段发放,资金最充裕。

5.3 定投频率的选择

从长期来看,日投、周投、月投三种频率的收益差别不大。月投最省心,适合大多数人。

定投渠道主要有以下几种:

银行柜台/网银:

- 优点:安全、品牌信任度高

- 缺点:费率较高(通常不打折)、操作繁琐

基金公司官网/APP:

- 优点:费率最低(经常1折)、产品最全

- 缺点:只能买自家产品、不方便横向比较

第三方代销平台(天天基金、蚂蚁财富、且慢等):

- 优点:产品丰富、一站式管理、费率低

- 缺点:选择太多容易纠结

券商账户(场内ETF):

- 优点:费率最低(万分之一)、交易灵活

- 缺点:需要开通股票账户、门槛稍高

我的建议:

- 初级选手:从支付宝/微信的基金频道开始,操作最简单

- 中级选手:用天天基金,享受更低费率

- 高级选手:开券商账户,直接买ETF

5.5 智能定投的运用

现在的定投平台大多提供智能定投功能,比普通定投更聪明一点。

估值定投:根据指数估值水平调整定投金额,低估多投、高估少投

均线定投:根据指数与均线的偏离度调整金额

价值平均策略:设定每月目标市值,跌了多买、涨了少买,确保账户市值稳定增长

这些策略长期来看都能跑赢普通定投,但操作复杂度也相应提高。初级投资者可以从普通定投开始,等熟悉了再升级。

六、定投的止盈策略

定投不止盈,等于”坐过山车”。

止盈是定投最关键的环节之一。止盈做得好,收益落袋为安;止盈做得不好,可能眼睁睁看着利润消失。

6.1 为什么要止盈

A股市场波动剧烈,指数可能在一个周期内涨跌100%以上。

如果不止盈,你的定投账户会经历:

- 牛市高峰时的巨大浮盈

- 熊市来临时利润全部回吐

- 甚至本金亏损

止盈的目的是:在市场亢奋时锁定利润,避免坐过山车。

6.2 几种常见的止盈方法

目标收益率止盈法

设定一个目标收益率,达到后全部赎回,重新开始下一轮定投。

常用参数:

- 保守型:年化收益10%-15%止盈

- 稳健型:年化收益15%-20%止盈

- 进取型:年化收益20%-30%止盈

优点:简单明确,容易执行

缺点:可能错过后续涨幅

估值止盈法

根据指数估值水平决定是否止盈。

当指数估值处于历史高位(如PE超过70%分位)时,分批减仓;当估值回到合理区间(如30%-50%分位)时,继续持有或加仓。

优点:能捕捉更大的行情

缺点:需要持续关注估值数据

回撤止盈法

不止盈,但设置回撤止损线。

比如从最高点回撤15%时,全部赎回。这让你不会错过大涨,但能保护大部分利润。

优点:不轻易错过行情

缺点:回撤幅度设多大是个难题

6.3 我的止盈建议

综合以上方法,我建议采用**”目标收益率+分批止盈”**的策略:

- 设定基础止盈线:年化收益20%时,赎回50%仓位

- 分批兑现利润:每上涨10%,再赎回20%仓位

- 保留底仓:始终保留30%-50%的仓位,享受后续行情

- 设置硬止损:从最高点回撤20%,全部清仓

这样既能锁定部分利润,又能保留参与后续行情的机会。

七、定投的常见误区

7.1 误区一:定投就是”撒手不管”

虽然定投不需要频繁操作,但至少需要每季度检视一次定投效果,关注基金是否有重大变化。

7.2 误区二:市场下跌就停止定投

这是定投失败最常见的原因。

下跌时停止定投,等于放弃了摊薄成本的机会。你应该:

- 庆幸,市场在帮你降低买入成本

- 坚持,甚至可以适当加码

- 耐心等待微笑曲线的右半边

7.3 误区三:定投金额一成不变

随着收入增长和家庭财务状况变化,定投金额应该相应调整。

收入翻倍后,如果定投金额还是1000元,那显然不合理。建议每年调整一次定投金额,与收入增长保持同步。

7.4 误区四:定投时间越短越好

定投贵在坚持。

如果你定投3个月就因为亏损而离场,大概率会亏损。A股一轮牛熊周期通常需要3-5年,定投周期太短,无法体现摊薄成本的优势。

建议至少做好3-5年的定投准备。资金3年内可能要用到的,不建议做定投。

7.5 误区五:只定投一只基金

建议定投2-3只不同类型的基金组合配置,如沪深300ETF+科创50ETF+中证红利ETF,分散风险、让整体波动更平滑。

八、定投的心理建设

定投最大的敌人,不是市场,而是你自己。

8.1 接受波动是投资的一部分

定投账户在熊市里亏损30%-40%是正常的。这不代表你做错了什么,而是市场的正常波动。

你需要做的是:

- 心理上接受短期亏损

- 行动上继续坚持定投

- 耐心等待市场反转

8.2 不要与他人比较

每个投资者的定投标的、成本、期限都不同,收益率没有可比性。记住你的目标,不要被短期波动动摇。定投是一场马拉松,跑到最后的才是赢家。

九、2026年4月定投操作建议

当前市场环境(2026年4月):

- A股整体估值处于历史偏低位置

- 政策面持续友好,流动性保持合理充裕

- 科技成长板块表现强劲,消费周期相对疲软

定投操作建议:

- 沪深300ETF:坚持月投,当前估值偏低,适合积累份额

- 科创50ETF:保持定投,但控制单次金额不超过沪深300

- 中证红利ETF:可以作为防守仓位,兼顾分红收益

- 避免追热点:短期涨幅过大的主题基金不要追高买入

风险提示

本文仅为理财知识分享与投资策略教学,不构成任何投资建议。市场有风险,投资需谨慎。

发表回复