前几天有位读者问我:”我想开始买基金,但看到货币基金、债券基金、股票基金这么多类型,完全不知道该选哪个,你能给我讲讲吗?”

这个问题问得很好。在投资基金之前,搞清楚不同基金类型的区别,是非常重要的一课。今天这篇文章,就是写给基金小白看的,帮助大家理解这三种最常见的基金类型。

先说个故事

我有个朋友,2019年开始买基金。那时候股市行情好,他听说股票基金收益高,就把手里的10万块全部买成了股票型基金。

结果2020年初遇到疫情,股市暴跌,他的基金亏了将近30%。吓得赶紧割肉赎回。

后来他跟我说:”基金这东西太坑了,我再也不买了。”

我当时就跟他说,不是基金坑,是你没搞清楚自己要买什么类型的基金。不了解产品就盲目投资,跟赌博没什么区别。

所以在买基金之前,请先把这三种主流基金类型搞清楚。

货币基金:你的”零钱包”

什么是货币基金?

货币基金主要投资于短期国债、央行票据、银行定期存款等低风险、高流动性的金融工具。

你可能觉得这些名字很陌生,但有一个东西你肯定知道——余额宝。没错,余额宝本质上就是一只货币基金。

货币基金的特点

安全性高:货币基金的投资标的都是低风险的固定收益类产品,极少出现本金亏损的情况。

流动性强:大多数货币基金支持随时申赎,资金通常T+1日就能到账,部分产品甚至支持实时到账。

收益稳定:年化收益通常在**1.5%-2.5%**之间,比活期存款高不少,但比不了其他类型的基金。

货币基金适合谁?

货币基金适合以下人群:

- 风险厌恶型投资者:受不了本金亏损的人

- 资金短期闲置:几个月内可能要用的钱

- 理财新手:刚开始接触投资,不知道从哪下手的人

- 应急备用金存放:随时可能要用的钱,放货币基金比存活期划算

货币基金怎么选?

虽然都叫货币基金,但不同产品之间收益还是有差异的。通常来说:

- 规模适中的货币基金收益更高:太小的不稳定,太大的配置压力大

- 机构持有比例高的要小心:机构赎回可能影响基金收益

- 选老不选新:运作时间长的货币基金,业绩更稳定

债券基金:稳健投资者的”压舱石”

什么是债券基金?

债券基金主要投资于国债、企业债、可转债等债券品种。按照投资范围的不同,债券基金又分为纯债基金、一级债基、二级债基等。

纯债基金:只投资债券,不参与股票投资,风险最低。

一级债基:主要投资债券,可以参与新股申购,但不直接买股票。

二级债基:80%以上投资债券,剩下不到20%可以投资股票,收益更高但风险也相应增加。

债券基金的特点

收益稳定:长期来看,债券基金的年化收益通常在**4%-8%**之间,比货币基金高不少。

风险适中:债券基金有可能出现短期亏损,但长期持有大概率能获得正收益。

波动较小:跟股票基金相比,债券基金的净值波动要小很多,拿着不心慌。

债券基金适合谁?

- 稳健型投资者:能接受小幅波动,追求稳健增值

- 中期资金规划:1-3年内不用的钱,可以放债券基金

- 资产配置需要:在股票基金之外配置一些低风险资产,平衡组合风险

- 养老资金管理:为退休生活储备的资金,安全第一

债券基金怎么选?

看基金规模:规模太小的债券基金容易被清盘,建议选择2亿以上的。

看基金费率:债券基金通常有申购费、赎回费、管理费、托管费,购买前要算清楚综合费率。

看基金经理:债券投资对基金经理的专业能力要求很高,尽量选择从业时间长、业绩稳定的基金经理管理的产品。

看历史业绩:虽然是过去业绩不代表未来,但一个基金长期业绩都不错,至少说明它的策略和风控是有效的。

股票基金:高风险高收益的”进攻型”选手

什么是股票基金?

股票基金主要投资于上市公司股票,股票仓位通常在80%以上。按照投资风格的不同,又分为主动管理型股票基金和被动指数型股票基金。

主动管理型基金:由基金经理自主选择股票,试图跑赢市场。

被动指数型基金:跟踪某个指数(如沪深300指数),追求与指数相同的收益。

股票基金的特点

收益潜力大:长期来看,股票基金的年化收益可以达到10%-15%,甚至更高。

风险也大:股市波动剧烈,股票基金短期可能亏损30%甚至50%。

需要长期持有:股票基金适合用3-5年不用的闲钱来投资,短期进出很容易亏损。

股票基金适合谁?

- 风险承受能力强的投资者:能接受本金大幅波动

- 有长期投资计划的资金:至少3-5年不用的钱

- 追求资产快速增值:愿意用时间换空间

- 有投资经验的人:了解股市运行规律,能够承受压力

股票基金怎么选?

基金定投是王道:对于大多数人来说,基金定投比一次性买入更安全有效。固定时间、固定金额投资,平滑成本,降低择时风险。

指数基金适合大多数人:对于理财小白来说,选择沪深300、中证500等宽基指数基金,比选主动基金更省心。

看基金评级和排名:晨星、银河证券等机构会给基金评级,参考这些评级能帮我们筛选出相对优质的基金。

关注基金规模和费率:规模太小的基金有清盘风险,费率太高的会侵蚀收益。

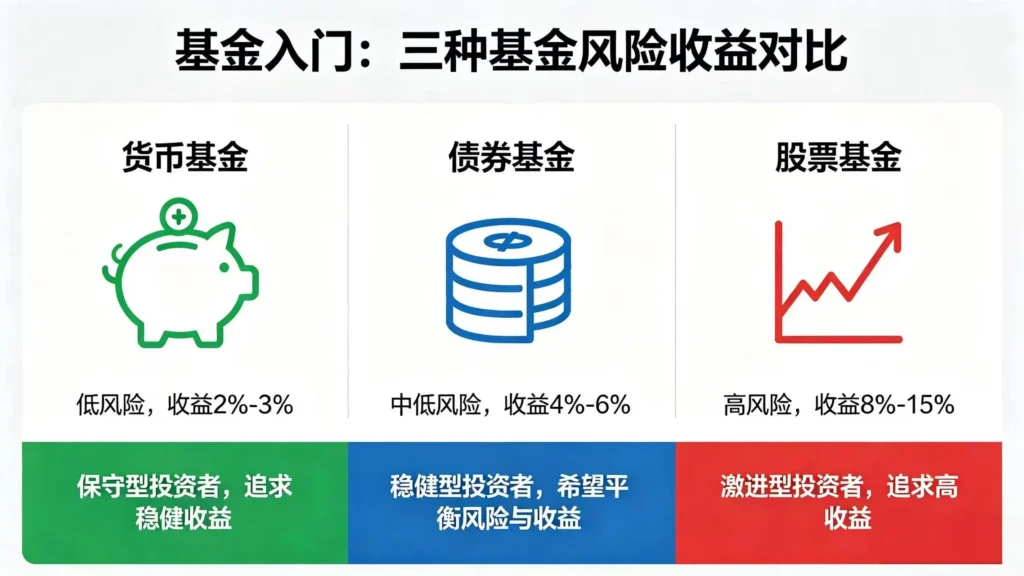

三种基金全面对比

为了让大家更直观地理解三种基金的区别,我整理了一个对比表格:

| 对比维度 | 货币基金 | 债券基金 | 股票基金 |

|---|---|---|---|

| 年化收益 | 1.5%-2.5% | 4%-8% | 10%-15% |

| 最大亏损 | 基本不会亏损 | 可能亏损5%-10% | 可能亏损30%-50% |

| 流动性 | 极高,随存随取 | 较好,T+2-3到账 | 一般,T+3-7到账 |

| 持有周期 | 随时可用 | 1-3年 | 3-5年以上 |

| 适合金额 | 零花钱、备用金 | 中期资金 | 长期闲置资金 |

| 投资门槛 | 1元起 | 10-100元起 | 10-100元起 |

实际配置案例

说完三种基金的特点和区别,再来说说怎么配置。

案例一:职场新人小李,25岁,月薪7000元

财务状况:刚工作2年,有5万块积蓄,每月能结余2000元。

配置建议:

- 货币基金:3万元(作为应急备用金,随时可用)

- 债券基金:1万元(作为中期储蓄,1-2年后买房首付的一部分)

- 股票基金(定投):每月1000元(为长期资产增值做准备)

案例二:家庭支柱王先生,35岁,年收入30万

财务状况:有房有贷有孩子,每月还贷款8000元,能结余5000元。

配置建议:

- 货币基金:10万元(家庭应急备用金,6个月家庭开支)

- 债券基金:20万元(教育金和养老金的储备)

- 股票基金(定投):每月3000元(长期投资,复利增值)

案例三:退休老人张阿姨,60岁,有50万存款

财务状况:已退休,存款是主要资产来源,需要稳定现金流。

配置建议:

- 货币基金:10万元(1-2年的生活费,随时可用)

- 债券基金:30万元(稳定收益,每年约1.5万利息)

- 股票基金:10万元(少量配置,争取跑赢通胀)

基金投资常见误区

误区一:基金不会亏钱

这是最大的误解。任何投资都有风险,基金也不例外。货币基金几乎不会亏,但收益也低;股票基金可能亏很多,但也可能赚很多。

误区二:追涨杀跌

看到基金涨了就追进去,跌了就赶紧跑。这种操作跟”高买低卖”没什么区别,是散户亏钱的主要原因。

正确的做法是逆向投资:别人贪婪时我恐惧,别人恐惧时我贪婪。基金跌的时候反而应该坚持甚至加仓。

误区三:持有时间太短

很多人把基金当股票炒,持有几个月甚至几周就卖。股票基金适合长期持有,至少3-5年。频繁交易不仅赚不到钱,还会被各种手续费吃掉利润。

误区四:只买一只基金

把全部钱都押在一只基金上,风险太大。建议分散配置,不同类型、不同风格的基金组合配置,能有效降低风险。

基金投资实用技巧

技巧一:基金定投

定投是最适合普通人的基金投资方式。每个月固定时间、固定金额买同一只基金,不管涨跌。

优点:

- 不需要择时,省心省力

- 自动平摊成本,降低择时风险

- 培养强制储蓄习惯

- 适合工薪族(每月工资定投)

技巧二:股债平衡

每年或每季度检视一次自己的基金组合,把涨得多的股票基金卖出一部分,买入跌得多的债券基金或货币基金,保持最初设定的股债比例。

这个方法能让你在市场高估时锁定利润,在市场低估时增加配置。

技巧三:分散配置

不要把所有钱都放在一只基金或一种类型的基金里。货币基金+债券基金+股票基金组合配置,才能兼顾流动性、安全性和收益性。

技巧四:关注费率

基金的各种费用(申购费、赎回费、管理费、托管费)会直接影响最终收益。同等条件下,优先选择费率低的基金。

写在最后

货币基金、债券基金、股票基金,各有各的特点和适用场景。没有最好的基金,只有最适合自己的基金。

在开始投资基金之前,先问自己几个问题:

- 这笔钱多久不用? 短期用选货币基金,中期选债券基金,长期选股票基金

- 我能承受多大亏损? 完全不能亏选货币基金,少量亏损可以接受选债券基金,能接受大幅波动选股票基金

- 我的理财目标是什么? 存零花钱、攒首付、准备养老金、资产增值……不同目标对应不同的配置方案

记住:投资基金不是一夜暴富的手段,而是让财富稳健增值的工具。

搞清楚自己要什么,选对合适的产品,坚持长期持有,这才是基金投资的正确姿势。