一、为什么年度预算如此重要

预算:理财规划的起点

很多人一听到“预算”这个词就觉得头疼,觉得那是企业才需要做的事情,个人和家庭哪有那么多讲究。但实际上,个人年度预算是所有理财规划的起点,没有它,你永远不知道自己到底赚了多少钱、花了多少钱、还能存下多少钱。

我有个朋友,月收入超过一万五,但工作了五年却几乎没有存款。每次聊天他都说自己也没买什么大件,钱怎么就花没了。直到他开始做预算,才发现光每月的外卖和咖啡就花了三千多,再加上各种会员订阅、冲动购物,钱就这么不知不觉溜走了。

这就是预算的意义——它像一面镜子,让你看清自己财务的真实状况。只有知道钱花在哪里,才能谈得上管理钱、规划钱。

预算能够解决什么问题

制定年度预算能够帮助你解决以下几个关键问题:

收入与支出的可视化。通过编制预算,你会清晰地看到自己一年到头有多少进账、多少支出、结余多少。这个“结余”才是你能真正用于投资理财的部分。

消费结构的优化。预算编制过程会让你发现哪些支出是必要的、哪些是可压缩的、哪些是完全不必要的。很多人在做预算后才发现自己在某些“拿铁因子”(指那些看起来不起眼但日积月累也是一笔大钱的支出)上花了太多。

财务目标的分解。如果你有买房、买车、子女教育、养老储备等财务目标,预算能够帮助把这些大目标分解成每月、每年的具体任务。比如你想五年内存够30万首付,平均每年需要存6万,每个月需要存5000块,预算会让你对这个目标有更清晰的认识。

风险防范的意识。通过预算,你可以提前预判未来一年的财务压力时点,比如每年什么时候要交保险、什么时候有大件支出计划,从而提前做好资金安排。

二、年度预算编制的基本原则

黄金法则:量入为出

编制个人预算最基本的原则就是量入为出。也就是说,你的支出预算不能超过你的收入。这个道理说起来简单,但真正能做到的人并不多。

很多月光族的困境在于,他们习惯先花后存,甚至根本不存。每个月收入到账后,想怎么花就怎么花,到月底能剩多少算多少。这种消费模式很难积累财富。

正确的做法应该是先存后花。每月收入到账后,先把计划存款的部分拿出来,剩下的才是可以支出的预算。这种“倒推法”能够确保你每月都能存下钱,日积月累,财富自然会慢慢增长。

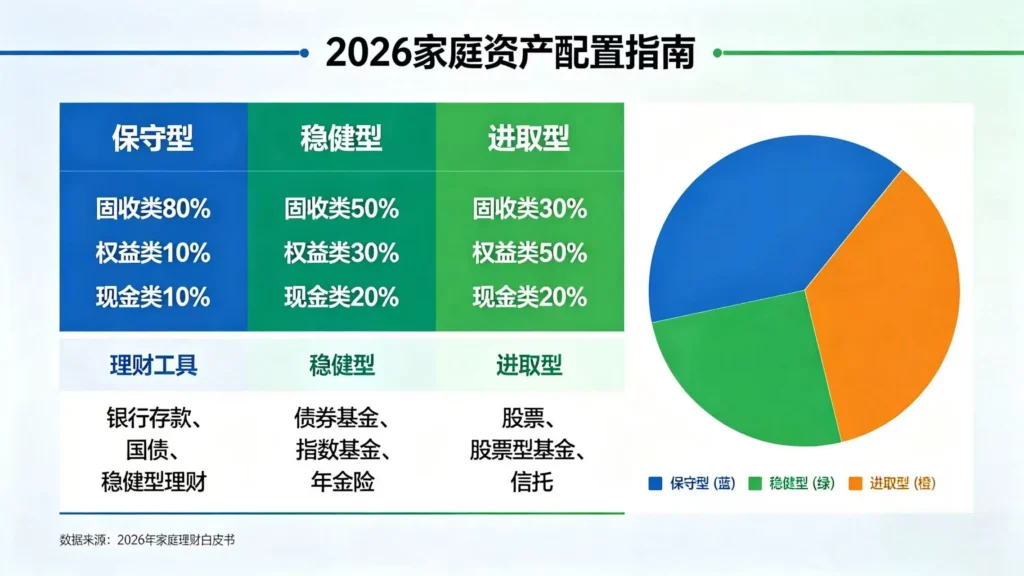

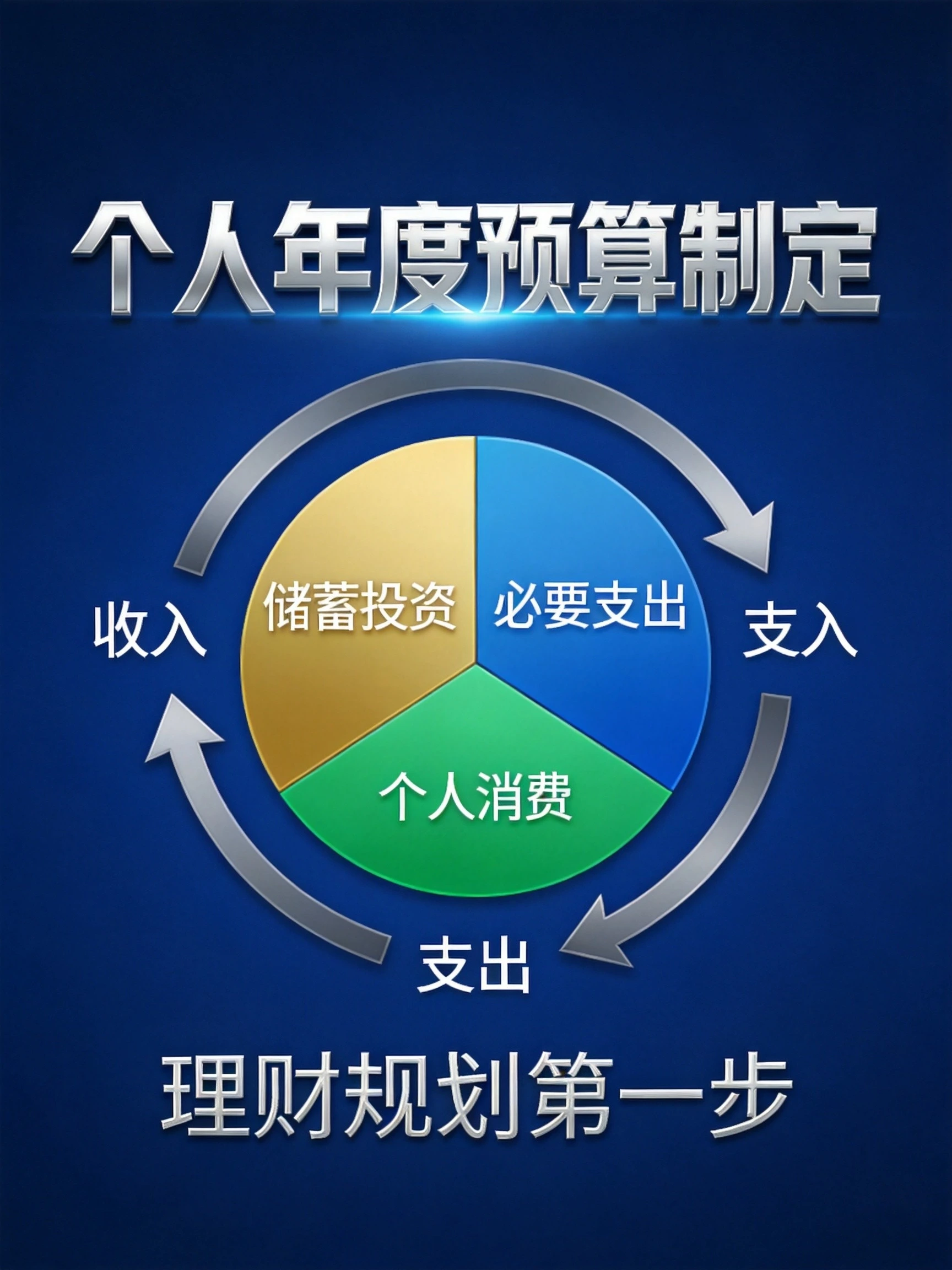

遵循50/30/20法则

美国经济学家伊丽莎白·沃伦提出的50/30/20法则是一个简单实用的预算框架:

50%用于必要支出。包括房租或房贷、日常生活费(水电煤气)、交通费、基本的通讯费、医疗保险等。这些是你维持基本生活所必须的开支。

30%用于个人消费。包括下馆子、娱乐、购物、旅游、兴趣爱好等。这部分支出是提升生活品质的,但有一定的弹性空间,可以根据实际情况调整。

20%用于储蓄和投资。包括应急储备金、退休储蓄、投资理财本金等。这部分钱是为未来做准备的,建议优先保证。

当然,这个比例不是一成不变的。对于收入较低的人来说,可能需要适当提高储蓄比例、压缩个人消费;对于收入较高的人来说,可以在满足基本需求后适当提高生活品质的比例。关键是要根据自己的实际情况找到一个平衡点。

尊重个体差异

预算是一件非常私人的事情。不同收入水平、不同家庭结构、不同生活方式的人,预算的构成会有很大差异。

一个单身白领和一个有三个孩子的父亲,预算结构肯定完全不同。前者可能花在自我提升和社交娱乐上的预算较多,后者则需要更多的教育基金和保险支出。

所以,在制定预算时不要盲目照搬别人的模板,而是要基于自己的实际情况来编制。最好的预算不是最完美的,而是最适合自己的。

三、如何编制个人年度预算:详细步骤

第一步:梳理全年收入

编制预算的第一步是盘点全年收入。对于大多数工薪阶层来说,收入主要包括:

工资性收入。包括每月基本工资、绩效奖金、年终奖、加班费等。建议按月梳理,标注出每月固定发放的部分和可能出现波动的部分。对于年终奖等一次性收入,可以取保守估计值(比如按80%计算),避免过于乐观。

财产性收入。包括房租收入、理财收益、股息分红、利息收入等。这部分收入具有不确定性,建议根据历史数据取平均值,或者保守估计。

偶发性收入。包括意外所得、礼金(婚丧嫁娶等场合收到的礼金)、兼职外快等。这部分收入不建议计入常规预算,因为它的发生具有很大的不确定性。

将以上各项相加,就得到了你全年的预期总收入。这个数字将作为你制定支出预算的基础。

第二步:分类统计支出项目

接下来的步骤是梳理全年支出。这一步需要尽可能全面,可以从以下几个维度来分类:

固定支出(每月或每年必交的):

- 房租或房贷

- 水电煤气费

- 物业费

- 通讯费(手机套餐)

- 交通费(油费、停车费、公共交通)

- 保险费(车险、寿险、医疗险等)

- 子女教育费(如有)

- 赡养费用(如有)

半固定支出(相对固定但可能有波动的):

- 日常生活费(超市购物、日用品)

- 外卖餐饮

- 服装配饰

- 美容护肤

- 会员订阅

弹性支出(可选的):

- 娱乐休闲(电影、旅游)

- 兴趣爱好(运动、学习)

- 人情往来

- 冲动购物

为了准确统计支出,建议回顾过去一年的账单记录。现在大多数人的消费都通过支付宝、微信、银行卡进行,这些平台都提供年度账单功能,可以帮助快速了解全年支出的总体情况和分类明细。

第三步:设定储蓄目标

在明确了收入和支出情况后,接下来需要设定储蓄目标。这是预算编制的核心环节。

储蓄目标应该包括以下几个层次:

应急储备金。这是优先级最高的目标,建议至少储备3-6个月的生活费用。应急储备金的作用是应对失业、生病等突发状况,是财务安全的底线。如果没有应急储备金,任何意外支出都可能打乱你的整个财务计划。

短期目标。1年内需要实现的目标,比如存够旅游基金、购买大件电子产品、储备一笔学习费用等。

中期目标。1-5年内需要实现的目标,比如攒够买房首付、准备婚礼费用、储备子女教育金等。

长期目标。5年以上的目标,比如养老储备、财富自由等。

每个目标都需要量化,也就是明确需要多少钱、多久需要达成。然后将这个数字分解到每个月,计算出每月需要为此存多少钱。

第四步:平衡收支

现在你已经知道了三个关键数字:全年收入、预计支出、计划储蓄。接下来的工作就是平衡这三者。

理想的情况是:收入 – 支出 = 储蓄目标

如果发现实际支出超过了收入减去储蓄目标后的金额,说明你的预算需要调整。调整的方向有两个:

增加收入。看有没有可能开拓新的收入来源,比如兼职、接单、提升技能争取加薪等。

压缩支出。看哪些支出是可以削减的。通常来说,弹性支出的压缩空间最大,其次是半固定支出。固定支出除非有大的调整(比如换房子、换车),否则压缩空间有限。

这里需要强调的是,压缩支出不是让你过得苦哈哈的,而是帮你识别那些“可花可不花”的钱,把省下来的钱用到更重要的地方。比如每周少下一次馆子,一个月就能省下四五百,一年就是五六千,拿去投资不香吗?

四、年度预算的分配与管理技巧

月度预算的分配

年度预算是总纲,但真正执行需要落到月度层面。建议按照以下方式分配:

月度基础预算。将年度固定支出(如保险费)平均分摊到12个月,这样每月都有稳定的支出预期。

季节性调整。有些支出具有季节性,比如春节要给红包、寒暑假要带孩子出游、年底要大采购等。在月度预算中要预留出这些波动的空间。

预留弹性空间。每月预算最好留出5%-10%的弹性空间,用于应对计划外的支出。完全不预留弹性的预算很容易在某个意外支出出现时崩溃。

建立分类账户

为了更好地执行预算,建议建立分类账户管理。可以将收入到账后的分配比喻成“分蛋糕”——把不同用途的钱分到不同的账户或子账户中:

日常支出账户。用于支付日常生活开销,通过这个账户监控每月的基础消费是否超预算。

专项储蓄账户。每个储蓄目标对应一个子账户,比如“买房首付账户”“旅游基金账户”“应急储备账户”等。专款专用,避免挪用。

投资理财账户。用于存放可用于投资的资金,让钱为你工作。

享乐账户。这个账户很重要!建议每月给自己留一小笔钱用于“即时满足”,比如买杯咖啡、吃顿好的、买件想要很久的东西。这部分钱是“奖励自己”的,不应该有负罪感。合理的精神奖励有助于长期坚持预算管理。

追踪与复盘

制定预算只是第一步,执行和追踪才是关键。建议建立以下追踪机制:

每日记录。养成每天记录支出的习惯,可以使用记账APP或者简单的Excel表格。只需要花一两分钟,但能让你对每天花了多少钱有清晰的概念。

每周检查。每周抽出10分钟,检查本周的支出情况,看看有没有超预算的项目。如果某个类别超支了,下周要适当控制。

每月复盘。月末时对当月的收支情况进行全面复盘,分析实际与预算的差异,找出原因,提出改进措施。这个复盘过程是持续优化预算的重要环节。

年度总结。年末时回顾全年预算的执行情况,评估各项目标的达成情况,为下一年度的预算编制提供参考。

五、预算执行中的常见问题与应对

预算频繁超支怎么办

很多人做预算时踌躇满志,执行起来却发现总是超支。面对这种情况,首先要分析超支的原因:

如果是因为预算本身制定不合理(比如把支出压得太低,不符合实际),那就需要调整预算,让它更贴合实际;

如果是因为执行不到位(比如总忍不住冲动消费),那就需要建立约束机制,比如设置支付提醒、取消信用卡绑定手机支付、让家人监督等;

如果是意外因素导致的超支(比如生病、突发事件),那就需要动用应急储备,同时在下个月的预算中做出调整。

收入不稳定怎么处理

对于自由职业者、销售人员等收入不稳定的人群,预算编制需要更有策略:

以最低收入为基准。编制支出预算时,按照最保守的收入估计来计算,确保在最差情况下也能维持基本生活。

设置收入缓冲池。收入高的月份多存一些,作为收入低月份的缓冲。这样全年下来总体收支还是平衡的。

灵活调整季度预算。与其按月制定严格的预算,不如按季度来平衡,给每个月更多的弹性空间。

如何应对人情往来等不可控支出

中国人讲究人情世故,这部分支出往往很难用固定数字来框定。建议的处理方式是:

年初做预判。根据往年经验,估计全年可能的人情支出(比如朋友结婚几个、亲戚走动几次),计入年度预算。

设置弹性区间。人情支出可以设置一个区间而非固定数字,比如2000-4000元,让预算有一定的容错空间。

礼轻情意重。在人情往来中,量力而行很重要。真正的友情和亲情不会因为你送的礼轻就改变,用心比用钱更重要。

六、预算工具推荐

记账APP

现在有很多优秀的记账APP可以帮助你管理预算,比如:

随手记:功能最全面的记账软件,支持自定义分类、预算设置、报表分析等。

MoneyWiz:界面简洁,支持多账户管理,适合有复杂财务状况的用户。

支付宝/微信账单:虽然不是专门的记账工具,但对于轻度用户来说,每月看一下账单也能大致了解支出结构。

表格工具

如果你更喜欢手工管理,或者希望有更高的灵活性,可以使用Excel或Google Sheets制作预算表格。网上有很多免费的预算模板可以下载,也可以根据自己的需求定制。

自动化工具

一些智能财务工具可以自动同步你的银行账户、信用卡、支付宝等平台的交易记录,大大减少手动记账的工作量。比如网易有钱、挖财等都支持自动同步功能。

七、总结:从预算开始你的理财之路

制定个人年度预算并没有想象中那么复杂,关键是要迈出第一步。不需要追求完美的预算表,不需要精确到每一分钱,只要开始记录、开始思考、开始规划,你就比90%的人都进步了。

预算不是束缚,而是自由的前提。很多人觉得记账麻烦、预算受限制,但实际上,清晰的财务规划能让你对未来更有信心,让每一分钱都花得更有意义。

想象一下,当你通过预算管理,年底发现自己不知不觉存下了5万块钱,那是一种怎样的成就感?那笔钱可以拿去旅游、可以拿去学习新技能、可以拿去投资让钱生钱——所有这些可能性,都建立在你今天开始做预算的基础上。

所以,今天就开始吧!拿出一个本子或者打开一个记账APP,记录下今天花了多少钱。你迈出的第一步,就是财富自由之路的起点。