为什么每个人都需要保险

在说具体配置方案之前,我想先跟你聊聊保险的本质。保险本质上是一种风险对冲的工具——我们用确定的、可以承受的小额支出(保费),来转移不确定的、可能无法承受的大额损失(风险事故造成的经济损失)。

举个例子:你每年花5000块买了一份重疾险,保额50万。第二年不幸确诊了癌症,治疗费用花了30多万,但因为之前买了重疾险,保险公司一次性赔付了50万。这笔钱不仅覆盖了治疗费用,还弥补了生病期间无法工作导致的收入损失。这就是保险的价值——用小钱撬动大保障,在风险来临时给你和家人一份安心。

很多人抵触保险,是因为听到过太多”保险是骗人的”故事。这些故事的当事人,很多是买错了保险——比如买的是分红型寿险,却指望它能报销医疗费;或者买了重疾险,却不了解合同里的理赔条款。买保险不是买白菜,不能只看价格和品牌,一定要弄清楚自己买的是什么、什么时候能用上、怎么用。

人生不同阶段的保险配置逻辑

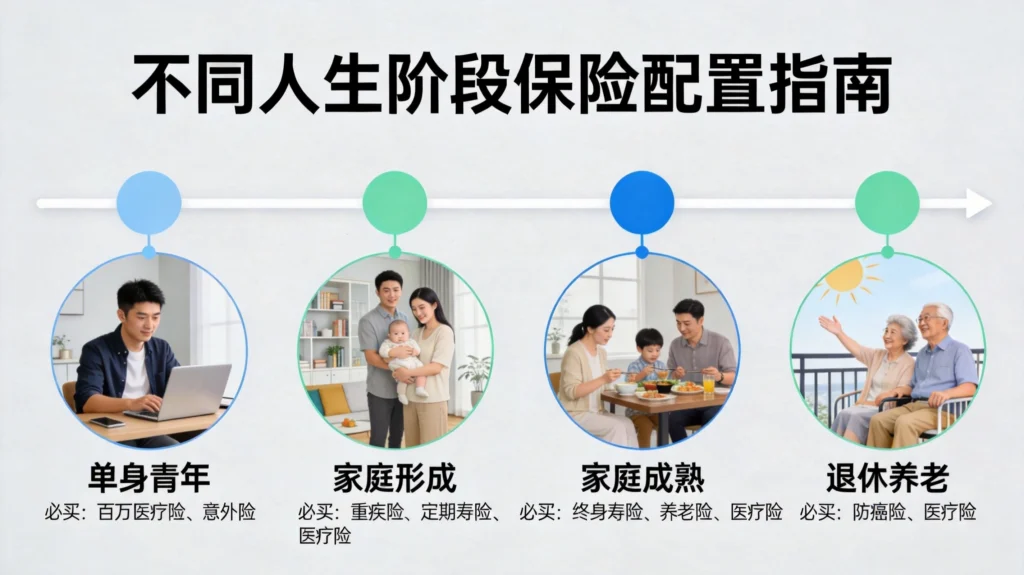

第一阶段:单身青年期(20-30岁)

这个阶段的你,可能刚刚步入职场,收入不高但增长潜力大。没有家庭负担,身体健康,最大的风险是意外伤害和重大疾病。

这个阶段的保险配置重点是:意外险+医疗险+重疾险。

意外险是最基础、最便宜的保险。几十块到一两百块就能买到几十万的保额,意外身故、意外伤残、意外医疗都能覆盖。对于经常出差、喜欢运动的年轻人来说,意外险是必买的。我的建议是选择综合意外险,保障范围更广。

医疗险是医保的补充。现在的医保虽然覆盖面广,但报销比例和报销上限都有一定限制。一份几百块的百万医疗险,可以报销社保报销后剩余的医疗费用,自费药、进口器材这些医保不报的部分也能覆盖。对于年轻人来说,医疗险的性价比非常高。

重疾险可能有些人觉得年轻没必要买。但事实上,年轻人发生重疾的概率虽然比中老年人低,但一旦发生,对个人财务的打击是毁灭性的——治疗费用几十万起步,还要考虑康复期无法工作的收入损失。重疾险是确诊即赔付的,这笔钱你可以自由支配,用于治疗、康复或者弥补收入损失。

这个阶段买重疾险有一个优势:年轻、保费便宜、身体健康,容易通过核保。等到三四十岁再买,保费贵了不少不说,如果身体查出一些小毛病,还可能被加费或除外责任。

关于保额,我建议重疾险至少买到30万,如果预算允许,50万更好。关于保障期限,如果预算有限,可以先买定期重疾险(比如保到70岁),等收入提高后再补充终身重疾险。

这个阶段不建议买的保险:

- 寿险:没有家庭责任,买寿险的意义不大。

- 养老保险:太早了,复利效应虽然明显,但流动性较差,年轻时应该先做好保障。

- 投资型保险:保费高、保障低,不适合收入不高的年轻人。

第二阶段:家庭形成期(30-40岁)

这个阶段的你,可能已经结婚生子,家庭责任感急剧上升。你不仅要对配偶负责,还要为孩子的成长承担经济责任。同时,父母逐渐年迈,可能需要你在经济上给予一定支持。

这个阶段的保险配置重点是:意外险+医疗险+重疾险+寿险+教育金保险。

意外险和医疗险继续持有,根据通货膨胀和医疗费用上涨的情况,可以适当提高保额。

重疾险需要重点关注保额是否足够。这个阶段你的收入是家庭的主要经济来源,一旦发生重大疾病,整个家庭都会陷入财务困境。我建议重疾险保额至少覆盖3-5年的家庭支出,包括日常生活开支、房贷还款、子女教育费用等。对于家庭经济支柱来说,50万起步,有条件的可以做到100万。

寿险是这个阶段最重要的保险之一。很多人觉得寿险晦气,不愿意谈。但作为家庭经济支柱,你有没有想过:如果自己不幸离世,家人怎么办?房贷谁来还?孩子学费从哪里来?父母由谁赡养?寿险就是来解决这些问题的——在你最能赚钱的时候,用一份寿险来延续你对家庭的爱和责任。

寿险分为定期寿险和终身寿险。对于大多数普通家庭来说,定期寿险是更务实的选择——保费便宜、保额高,可以在家庭责任最重的二三十年内给你充足的保障。比如你今年35岁,计划60岁退休,可以买一份保障25年的定期寿险,保额覆盖家庭所有负债(房贷、车贷)和未来10-15年的家庭生活开支。

教育金保险是很多有孩子的家庭会考虑的。但我要提醒你:教育金保险的本质是储蓄,不是投资。不要指望它能带来多高的收益,它的价值在于强制储蓄和专款专用——确保孩子将来用钱的时候,这笔钱一定在。对于预算有限的家庭,我建议先做好大人的保障,再考虑教育金。

第三阶段:家庭成熟期(40-55岁)

这个阶段,孩子逐渐长大成人,家庭经济负担开始减轻。你的事业可能进入巅峰期,收入达到最高,但同时,距离退休也越来越近,需要开始考虑养老规划。

这个阶段的保险配置重点是:意外险+医疗险/防癌险+重疾险+养老规划。

意外险继续持有,老年人意外摔倒的风险更高,保费也不贵,没必要省这个钱。

医疗险需要关注续保问题。医疗险大多是短期险,合同期满后需要重新投保。如果身体状况发生变化,可能就无法再续保。现在有些保险公司推出了保证续保的长期医疗险,如果能找到这类产品,尽量选择保证续保的。

防癌险是医疗险的有力补充。50岁以后,癌症的发病率显著上升,而很多医疗险对既往症是不赔的。防癌险专门保障癌症,核保相对宽松,三高、糖尿病患者也可以投保,价格也比较亲民。

重疾险这个阶段买可能会比较贵,但如果之前没有买,现在补充一份也是必要的。如果觉得保费压力太大,可以选择消费型重疾险,或者缩短保障期限。

养老规划是这个阶段的重头戏。退休后,你将失去主动收入,只能依靠养老金和储蓄生活。如果想在退休后保持生活质量不下降,就需要提前做好准备。商业养老保险是一种选择,但它的收益率通常不高,流动性也差。我更建议通过基金定投、房产租金等方式来积累养老资金,保险公司的养老社区也是一个值得考虑的选项。

这个阶段不建议买的保险:

- 定期寿险:家庭责任逐渐卸下,保障期限可以相应缩短或停止。

- 投资型保险:收益率通常跑不赢通胀,不推荐。

第四阶段:退休养老期(55岁以后)

这个阶段的你,已经退休或即将退休,进入了人生的收获期和享受期。收入主要依靠养老金和之前的积蓄,身体机能逐渐衰退,是疾病和意外的高发期。

这个阶段的保险配置重点是:意外险+医疗险/防癌险+护理险(如有需要)。

意外险是刚需。65岁以上老人意外受伤的概率很高,意外险保费也很便宜,每年几百块就能买到不错的保障。

医疗险如果之前投保时选择了长期医疗险,可以继续持有;如果之前没有投保,现在可能很难买到核保宽松的医疗险了。退而求其次,防癌险和各地的惠民保也是不错的选择。

护理险是一个相对陌生的险种,但随着老龄化程度加深,它的重要性会越来越高。它的作用是:当被保险人失去生活自理能力、需要他人护理时,保险公司给付护理保险金。很多老人晚年可能会面临这种情况,护理险可以减轻家庭的经济和照顾负担。

不同人生阶段的保险配置清单

| 人生阶段 | 必买保险 | 可选保险 | 不建议购买 |

|---|---|---|---|

| 单身青年(20-30岁) | 意外险、医疗险、重疾险 | —— | 寿险、养老保险、投资型保险 |

| 家庭形成期(30-40岁) | 意外险、医疗险、重疾险、寿险 | 教育金保险 | 投资型保险 |

| 家庭成熟期(40-55岁) | 意外险、医疗险/防癌险 | 重疾险、养老规划 | 定期寿险、投资型保险 |

| 退休养老期(55岁+) | 意外险、医疗险/防癌险 | 护理险 | 寿险、重疾险 |

买保险的几个基本原则

原则一:先保障,后储蓄

很多人在保险销售员的推荐下,买了大额的储蓄型保险,结果发生意外或疾病时发现自己的保障几乎是空的。保险的基本功能是风险保障,在保障做足之前,不要急于购买储蓄型或投资型保险。

原则二:先大人,后小孩

很多年轻父母的第一份保险是给孩子买的,却忽略了自己的保障。这其实是一个误区——父母才是孩子最大的保障,如果大人发生风险,孩子的保费都没人交了。正确的做法是:先给家庭经济支柱买足保障,再考虑孩子的保险。

原则三:保额要足够

买保险就是买保额。保额太低,起不到风险保障的作用;保额太高,又会增加经济负担。一般建议:

- 重疾险保额 = 3-5倍年收入

- 寿险保额 = 家庭所有负债 + 10年家庭生活开支

- 意外险保额 = 5-10倍年收入

原则四:保费支出要合理

保险虽好,但也不能影响正常生活。一般建议家庭保费支出不超过家庭年收入的10%,保障型保险的保费占比在5%-8%为宜。如果保费支出过高,可能会影响日常生活质量和其他的理财规划。

原则五:仔细阅读条款

买保险之前,一定要认真阅读保险条款,特别是”保险责任”和”责任免除”两部分。了解清楚什么情况下能赔、什么情况下不赔、怎么申请理赔。不要完全依赖保险销售员的介绍,他们有时候会刻意模糊一些关键信息。

原则六:做好健康告知

买健康类保险(医疗险、重疾险)时,一定要如实填写健康告知。如果隐瞒既往病史,保险公司有权拒绝理赔。现在很多保险公司都与医疗机构联网,投保时的健康状况很容易被查到。不要抱有侥幸心理,如实告知才能确保日后顺利理赔。

写在最后

保险配置是一件因人而异的事,没有标准答案。本文提供的是一些通用的思路和原则,具体怎么买、买多少,还需要结合你的家庭收入、资产负债、年龄身体状况、风险偏好等因素综合考虑。

我的建议是:如果你对保险了解不多,可以先从基础保障入手(意外险+医疗险),再逐步补充重疾险和寿险。不要试图一步到位,也不要被保险销售员”忽悠”买了不需要的产品。保险是工具,不是目的——它的目的是让你和家人生活得更有安全感。

希望这篇文章能帮助你建立正确的保险观念,在配置保险的路上少走弯路、少踩坑。

发表回复