引言:40岁的焦虑,你是否也有

上个月,老周找我聊退休的事。

老周今年42岁,在一家互联网公司做中层管理,月薪3万出头。听起来还不错,但他告诉我,最近他整夜整夜睡不着觉。

“再过几年我就50了,到时候还能不能保住这个位置?公司里年轻人一茬一茬的,加班比我狠,工资比我低。万一被裁了,我还能干什么?”

“再说退休,想想就害怕。现在账户里就这么点钱,按现在的花销,退休后每个月能领到的养老金也就三四千。够干什么的?”

老周的焦虑不是个例。40岁,是很多人第一次真正意识到”变老”这件事的年纪。职场上与年轻人的竞争压力、身体发出的各种小警报、对未来的不确定感……这些都让中年危机变得更加具体。

今天这篇文章,我想通过老周的故事,和大家聊聊:40岁开始规划退休,还来得及吗?应该怎么做?

案例背景:老周的财务状况

先来看看老周的基本情况:

基本信息:

- 年龄:42岁

- 职业:互联网公司中层管理

- 婚姻:已婚,育有一子(12岁,正上初一)

- 身体状况:体检有轻度脂肪肝,其他指标正常

收入情况:

- 月薪:3.2万元

- 年终奖:约8万元

- 其他:偶尔有些兼职收入,年均2万元

支出情况:

- 房贷月供:1.1万元(还有15年还清,剩余贷款约120万)

- 孩子教育:每月3000元(含培训班、兴趣班)

- 家庭日常开销:每月6000元

- 其他支出(人情、医疗、旅游等):每年约3万元

资产情况:

- 房产:自住房一套,市场价约400万

- 存款:60万元(银行定期+货币基金)

- 股票基金:25万元(目前亏损约15%)

- 养老金账户:企业年金约40万,个人缴纳的养老金约8万

负债情况:

- 房贷:剩余约120万

- 其他:无

保险情况:

- 夫妻二人都有社保

- 老周:公司团险,含意外险、重疾险(保额30万)

- 妻子:公司团险,险种类似

- 孩子:学平险

问题诊断:老周退休规划面临的几大挑战

通过分析老周的财务状况,我发现了几个主要问题:

挑战一:养老储备严重不足

按目前的消费水平,老周一家每月支出约1.7万(房贷1.1万+教育3000+日常6000+其他均摊约2500)。

退休后,虽然房贷可能还完了(再过15年),孩子也独立了,但日常生活开销、教育费用(如果孩子读大学、留学,可能还需要一笔钱)都需要考虑。

粗略估算,退休后保持现有生活水平,每年需要至少20万。按人均寿命80岁计算,从60岁到80岁需要400万。

而老周目前的养老储备:

- 企业年金+个人养老金:约48万

- 存款+投资:约85万

- 合计:约133万

距离400万的缺口,还有267万。

这意味着,在接下来的18年里(到60岁),老周需要积累267万,平均每年需要增加约15万。

挑战二:收入来源单一

老周家庭的收入几乎完全依赖工资收入。一旦出现失业、疾病等意外情况,家庭财务将面临巨大压力。

虽然有社保,但社保养老金替代率(退休后养老金占退休前工资的比例)目前只有40%-50%,远低于国际通行的70%标准。按老周3.2万的月薪,退休后社保养老金可能只有1.3万-1.6万,远不够维持现有生活水平。

挑战三:投资收益率偏低

老周目前的投资以存款和货币基金为主,年化收益约2%-3%。考虑到通货膨胀(按3%计算),实际收益率几乎为零。

虽然有25万的股票基金,但一直亏损,老周也不敢加仓。这样的投资策略,难以跑赢通胀,更别说实现资产增值了。

挑战四:风险保障不足

老周和妻子虽然有社保和公司团险,但保障额度有限。以老周的重疾险为例,30万的保额在重大疾病面前可能只是杯水车薪。

万一发生重大疾病,不仅需要一大笔医疗费用,还可能影响工作能力,导致收入中断。这个风险需要通过商业保险来补充。

解决方案:老周的退休规划实操

针对老周的情况,我帮他制定了以下规划:

第一步:明确退休目标

首先,需要明确几个关键问题:

问题一:什么时候退休?

老周理想中的退休年龄是60岁。如果身体好、工作允许,可以延长到65岁。

问题二:退休后想过什么水平的生活?

老周希望保持”中等偏上”的生活水平,不需要奢华,但要有品质。按目前物价,退休后每月支出约1.5万(不含房贷和教育支出)。

问题三:有什么退休后的愿望?

老周想退休后和老伴一起旅行,还要帮忙带孙子。这个愿望需要一定的资金支撑。

退休需求测算:

- 目标退休年龄:60岁

- 退休后月支出:1.5万元(按现值)

- 预计通胀率:3%

- 预期寿命:85岁(男性平均寿命+5年)

计算结果:

- 60岁时月支出相当于现在的:1.5万 × (1+3%)^18 ≈ 2.55万

- 退休后25年总需求:2.55万 × 12 × 25 ≈ 765万

第二步:梳理现有资源

老周退休时可以依赖的资源:

社保养老金:

按目前的缴纳情况,老周退休后每月约能领取4000-5000元。按通胀调整后折算,约相当于现在的2000-2500元。

企业年金:

目前约40万,按3%年化收益增长,18年后约68万。如果退休时一次性领取,可作为退休储备的一部分。

个人养老金:

目前约8万,按3%年化收益增长,18年后约14万。这是国家推出的税收优惠养老账户,建议继续缴纳。

现有储蓄和投资:

存款+股票基金约85万,这是退休储备的基础。

房产:

老周的自住房如果未来卖掉,换到郊区或小一点的房子,可能释放150-200万的资金。但这涉及复杂的情感因素(住了几十年的房子),需要慎重考虑。

子女赡养:

虽然我们不提倡依赖子女养老,但如果孩子将来发展好,也可能是退休后的一个补充来源。不过,这不应该被列入计划。

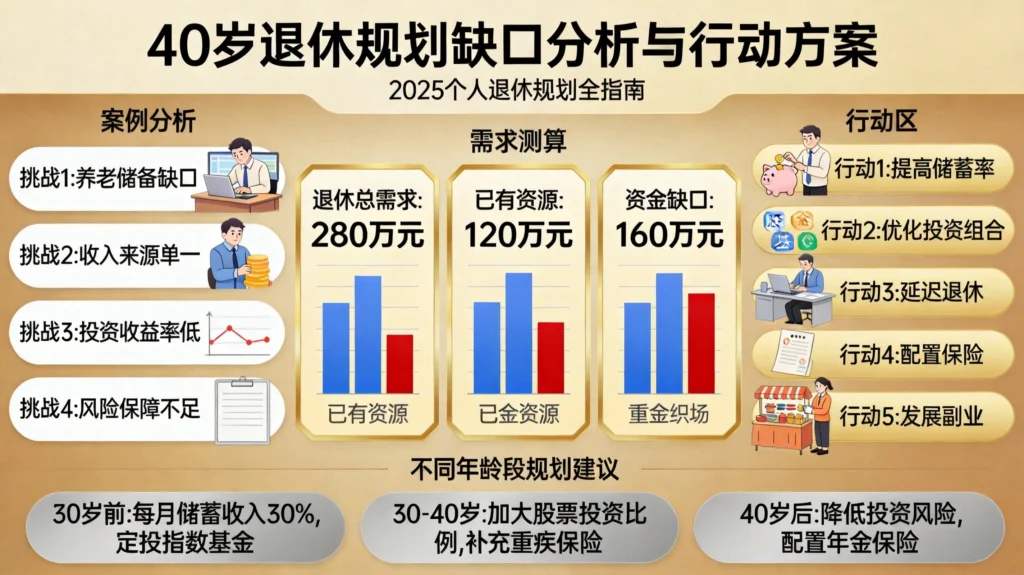

第三步:计算缺口并制定补缺计划

退休总需求:765万

已有资源:

- 社保养老金(折现):约100万

- 企业年金+个人养老金:约82万

- 现有储蓄和投资:85万

- 合计已有:约267万

资金缺口:765万 – 267万 = 498万

需要在18年内积累498万,每年需要增加约28万。

但这28万不是全部要靠”储蓄”来凑,而是需要综合运用储蓄、投资、节流、保险等多种手段。

第四步:具体行动计划

行动一:提高储蓄率

老周目前每月到手约2.5万(扣除社保、公积金后),支出约1.7万,结余约8000元,储蓄率约32%。

建议:

- 控制非必要消费,每月再节省1000-2000元

- 将储蓄率提升到40%-45%

- 每年额外储蓄约5-6万元

行动二:优化投资组合

老周目前的投资过于保守,需要适当提高收益率来对抗通胀。

建议调整后的投资组合:

- 保守型(40%):债券基金、纯债基金,年化收益约4%-5%

- 平衡型(40%):混合基金、指数基金,年化收益约6%-8%

- 进取型(20%):股票基金、个股,年化收益约10%-15%

按这个组合估算,综合年化收益约6%-7%,可以有效跑赢通胀。

行动三:延迟退休或延长工作年限

如果可能,考虑延迟退休到62-65岁。晚退休有三大好处:

- 多工作几年,增加储蓄时间

- 少领取几年养老金,减轻储备压力

- 继续缴纳社保,提高养老金水平

行动四:配置商业保险

老周目前的保障不足,建议补充:

- 重大疾病保险:保额建议100万,覆盖治疗费用和收入损失

- 定期寿险:保额建议200万,覆盖房贷和家人保障

- 医疗险:补充社保,报销高额医疗费用

保险年支出建议控制在年收入的5%-8%,约2-3万元。

行动五:考虑副业或兼职

老周是互联网行业的中层管理,有一定的人脉和专业能力。可以考虑:

- 咨询顾问

- 行业培训

- 兼职项目

这部分收入不一定稳定,但可以作为退休储备的补充来源。

中年职场人退休规划的常见误区

通过老周的案例,我想特别提醒中年职场人注意几个常见的退休规划误区:

误区一:”我有社保就够了”

这是最常见的误区。社保养老金只能提供最基本的保障,替代率通常只有40%-50%。想要保持退休前的生活水平,仅靠社保远远不够。

误区二:”等有钱了再规划”

很多人觉得退休规划是有钱人的事,自己现在收入不高,没必要考虑那么远。但实际上,越早规划越轻松。40岁开始规划,虽然比30岁晚了10年,但还有20年的时间来准备,比50岁才开始要强得多。

误区三:”投资房产最安全”

很多人把房子视为最安全的投资。但实际上,房产流动性差,变现需要时间。而且房产的租金收益率通常只有1%-2%,远低于其他投资品种。

对于已经有自住房的人来说,再买一套投资房需要慎重考虑。

误区四:”我会一直工作下去”

很多人会说”我会一直工作到干不动为止”。但现实是,职场年龄歧视普遍存在,40岁以后被裁员的风险显著上升。即使你自己想工作,市场也不一定给你机会。

退休规划不是为了让你不工作,而是为了让你在无法工作的时候依然有尊严。

误区五:”理财太复杂,我搞不懂”

很多人对投资理财敬而远之,觉得自己”不是那块料”。但其实,理财不需要很高深的知识。把存款分散配置到不同类型的基金里,坚持长期持有,就已经超过了大多数人。

不同年龄段人群的退休规划建议

如果你不是40岁,还有机会更早开始规划:

30岁开始规划

优势:时间长达30年,复利效应显著

重点:

- 最大化利用复利,越早开始,每月需要的投入越少

- 可以承担更高风险,投资组合可以更偏进取

- 建立应急储备金(6-12个月生活费)

- 养成长期投资习惯

示例:30岁开始,每月投入2000元,年化收益7%,到60岁时约有240万。

35岁开始规划

优势:还有25年时间,积累时间充足

重点:

- 适当增加储蓄比例

- 平衡配置,股债结合

- 开始补充商业保险

- 提高主动收入能力

示例:35岁开始,每月投入3000元,年化收益6%,到60岁时约有220万。

45岁开始规划

优势:经验丰富,收入可能达到峰值

挑战:时间较短,需要更高的储蓄率

重点:

- 大幅提高储蓄率,至少50%以上

- 投资要更加稳健,控制风险

- 考虑延迟退休

- 可能需要降低退休生活预期

示例:45岁开始,每月投入5000元,年化收益5%,到60岁时约有135万。

50岁开始规划

优势:经验丰富,财务决策更加理性

挑战:时间很短,任务艰巨

重点:

- 全力储蓄,尽可能减少不必要支出

- 投资以稳健为主,降低股票比例

- 考虑工作到65岁

- 可能需要调整退休后的生活方式

示例:50岁开始,每月投入8000元,年化收益4%,到65岁时约有215万。

老周的改变与成效

回到老周的故事。制定规划后,他做出了以下改变:

改变一:优化支出结构

- 取消了几项不常用的会员订阅,每月节省约500元

- 控制外出就餐频率,每月节省约1000元

- 减少了给孩子的报班数量,每月节省约1000元

- 合计每月节省约2500元

改变二:调整投资组合

- 把60万存款中的40万重新配置:30%债券基金+40%混合基金+30%指数基金

- 25万股票基金暂时持有,等待市场回暖

- 每月定投5000元到指数基金

改变三:补充商业保险

- 配置了100万保额的重疾险,年保费约1.5万

- 配置了200万保额的定期寿险,年保费约3000元

- 配置了百万医疗险,年保费约1000元

改变四:开始做兼职

- 利用周末给一些小公司做IT咨询,每月增加收入约3000元

- 在知识付费平台开设了一门课程,每月带来约1000元被动收入

一年后的成效:

- 退休储备金增加了约25万(储蓄+投资收益)

- 保障额度大幅提升

- 兼职收入覆盖了保险支出

- 心态明显改善,焦虑感降低

更重要的是,老周说:“有了规划之后,我不再那么慌了。虽然缺口还在,但我知道自己每天都在朝着目标前进。”

退休规划实用工具推荐

最后,推荐几个实用的退休规划工具:

工具一:个人养老金账户

国家推出的税收优惠养老账户,每年最多存入12000元,存入时抵扣个税,领取时按3%征税。适合收入较高、个税税率较高的人群。

工具二:养老目标基金

专门为养老设计的基金产品,通常采用目标日期策略(年轻时偏进取,接近退休时偏稳健)。买入后自动调整股债比例,非常省心。

工具三:商业养老保险

传统的养老年金险,收益稳定,但流动性较差。适合风险偏好极低、不擅长投资的人群。

工具四:国债

国家信用背书,安全性极高。适合保守型投资者,可以作为资产配置的”压舱石”。

写在最后

40岁,不是人生的终点,而是新的起点。

很多人觉得40岁才开始规划退休太晚了,但我想说:今天开始,永远比明天开始要早。

老周的故事告诉我们,只要开始行动,就永远不晚。即使面临重重困难,只要有清晰的目标和可行的计划,就一定能找到出路。

退休规划不是一蹴而就的事,它需要我们:

- 正视现实:承认当前的差距,不逃避、不幻想

- 制定计划:明确目标、分解任务、设定里程碑

- 坚持执行:日复一日、年复一年地执行计划

- 适时调整:根据情况变化,及时调整策略

记住:退休不是人生的结束,而是另一种生活的开始。

愿你我都能在年轻时努力积累,在年长时从容选择。

加油!

发表回复