前言:为什么你的家庭资产配置总是”一团糟”?

前几天有个读者跟我吐槽:工作了5年,手里攒了30万,结果这30万全都趴在活期账户里,一年的利息还不够买件像样的衣服。

问他为什么不理财,他说:”我也想理啊,但完全不知道该怎么分配。存定期怕流动性不够,买基金怕亏本,炒股票更是不敢想。”

这种困惑很多人都有。说到底,是因为没有一套清晰的资产配置逻辑。

今天这篇文章,我结合2026年的市场环境,给大家分享一套经过验证的家庭资产配置框架——四层金字塔结构。这个框架不是凭空想出来的,而是参考了标准普尔家庭资产象限图,结合中国家庭的实际情况优化而来的。

不管你是月光族、打工仔还是中产家庭,照着这个框架来配置,至少能让你的钱跑赢通胀、不踩大坑。

一、先认清2026年的理财大环境

在讲具体配置方案之前,我们先来认识一下当前的市场环境,这是制定配置策略的基础。

低利率冲击:存款收益普遍只有1%-2.5%

2026年,国有六大行定期存款利率已全面进入”1时代”,3年期定存利率只有1.25%,5年期才1.30%。存10万块钱存3年,利息只有3750元,跑不赢通胀是大概率事件。

房产分化:非核心城市的房子不再是”稳赚”投资

过去20年,买房是中国人最普遍、最成功的投资方式。但2026年的楼市逻辑已经彻底改变:

- 核心城市核心地段:稳中有升,保值属性仍在

- 三四线城市、非核心地段:去化压力大,投资价值大打折扣

- “房住不炒”成为主旋律,指望买房暴富的时代过去了

股市结构性机会:没有全面普涨,只有局部行情

2026年A股市场呈现结构性特征,没有全面普涨,只有行业和指数机会。选对赛道、选对标的才能赚钱,盲目炒股、追涨杀跌大概率会亏钱。

风险变贵:一场意外可以击穿家庭经济

后疫情时代,大家对风险的认识更加深刻。一场大病、一次意外,可能就会掏空一个家庭的积蓄。保险的重要性越来越被重视。

结论:放弃”一夜暴富”,追求”稳稳增值、不亏为赢”

这是2026年家庭理财的核心基调。在这样的环境下,科学配置资产、分散风险,比什么都重要。

二、家庭资产配置四层金字塔详解

四层金字塔的核心理念是”安全优先、分散配置、攻守兼备”。按照”应急→安全→增值→保障”的顺序,分层配置。

第一层:应急现金(占比10%-15%)

这是家庭资产的第一道防线,专门应对突发情况。

配置标准

预留3-6个月的家庭生活费,具体金额因人而异:

- 月光族:至少3个月

- 收入稳定者:3-6个月

- 自雇或收入不稳定者:6-12个月

存放方式

- 货币基金(年化1.5%-1.8%)

- 银行T+0理财(随取随用)

- 活期存款

注意事项

- 只应急,不投资:这笔钱随时可能用到,绝对不能拿去炒股、买基金

- 随取随用:流动性是第一位的,收益是其次

- 单家银行不超过50万:享受存款保险保障

常见误区

很多人把这笔钱也拿去”理财”,结果急用钱时发现被套牢,不得不割肉。建议单独设立一个”应急账户”,跟其他投资资金分开管理。

第二层:安全打底(占比40%-50%)

这是家庭资产的”压舱石”,保本、稳息、不追求高收益。

配置内容

国债(大头):

- 3年期利率约2.1%,5年期约2.25%

- 国家信用背书,零风险

- 利息免税

大额存单:

- 3年期利率约1.55%-2%

- 50万内保本,可转让

- 优先选国有大行或股份制银行

银行稳健理财:

- R2级中低风险理财

- 年化收益3.5%-4.5%

- 历史兑付率接近100%

增额终身寿/年金险:

- 长期复利3%-3.8%

- 锁定终身利率,对抗利率下行

- 适合储备养老金、子女教育金

核心作用

- 保本:绝对不亏损

- 稳息:锁定长期收益

- 防波动:抵御市场下跌风险

注意事项

- 不要盲目追求高收益,这个层级的核心目标是安全

- 国债每月10日发行,需要提前规划购买

- 增额终身寿流动性较差,提前退保可能有损失

第三层:稳健增值(占比30%-40%)

这是家庭资产的”增长引擎”,追求跑赢通胀、实现资产增值。

配置内容

宽基指数基金(核心):

- 沪深300、中证500、科创50

- 长期定投,平滑市场波动

- 预期年化收益8%-12%

- 适合3-5年以上长期投资

红利ETF/高股息蓝筹:

- 银行、电力、公共事业等

- 股息率4%-6%

- 分红稳定,防御性强

黄金ETF:

- 占比5%-10%

- 对冲通胀、地缘风险

- 2026年黄金表现强势,值得配置

债券基金:

- 中短债基金:年化3%-4%

- 二级债基:年化5%-7%

- 波动小,适合稳健型投资者

配置策略

核心+卫星策略:

- 核心仓位(60%-70%):宽基指数基金,保证基本收益

- 卫星仓位(30%-40%):红利ETF、黄金ETF、行业基金,追求超额收益

定投策略:

- 每月固定金额投入

- 智能定投效果更好——低位多投、高位少投

- 坚持3-5年以上

注意事项

- 这部分资金最好用闲钱,3-5年不用也不会影响生活

- 不要追涨杀跌,坚持长期持有

- 单一行业基金仓位不超过20%

第四层:保障防火墙(占比10%-15%)

这是家庭资产的”安全网”,专门用来转移风险。

配置内容

医疗险:

- 百万医疗险:几百块一年,保额几百万

- 补充医保,覆盖大额医疗支出

重疾险:

- 确诊即赔付

- 弥补收入损失、康复费用

- 建议家庭经济支柱优先配置

意外险:

- 保费低、保额高

- 覆盖意外身故、伤残、医疗

寿险:

- 家庭经济支柱必备

- 万一人不在了,家人生活质量有保障

- 定期寿险保费低,适合普通家庭

增额终身寿/年金险:

- 锁定长期利率

- 储备养老金、子女教育金

- 具备资产传承功能

配置优先级

- 医疗险:人人需要,先把大病风险转移

- 意外险:保费低、保障高,优先配置

- 重疾险:家庭支柱必须配置,孩子可选

- 寿险:家庭经济支柱必须配置

- 年金险/增额寿:经济条件允许时配置

注意事项

- 保险的本质是”风险转移”,不是”投资理财”

- 先保障后投资,不要用保险替代所有理财

- 保费支出控制在家庭年收入10%-15%

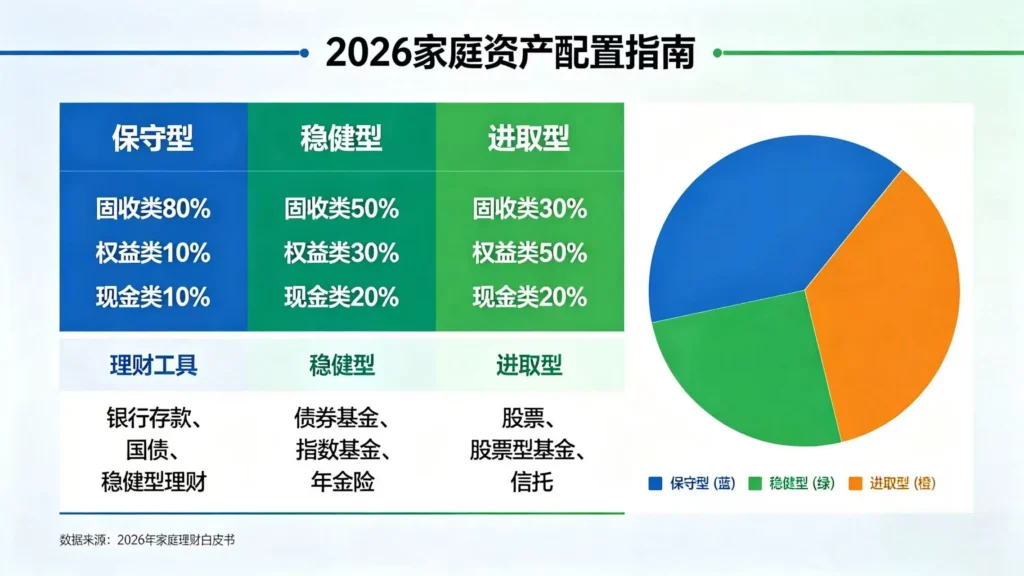

三、三类家庭的直接配置方案

了解了四层金字塔的基本结构,我们来看看不同风险偏好的家庭具体怎么配置。

保守型(临近退休、3年内要用钱)

特征:

- 年龄55岁以上

- 风险承受力低

- 资金短期内要用(养老、子女教育等)

配置方案:

- 应急现金:15%

- 安全打底:55%

- 稳健增值:20%

- 保障防火墙:10%

目标收益: 年化4%-6%,几乎不亏本

适合人群: 退休金、子女教育金等”输不起”的钱

稳健型(中年中产、收入稳定)

特征:

- 年龄30-50岁

- 收入稳定,有一定积蓄

- 追求稳健增值

配置方案:

- 应急现金:10%

- 安全打底:40%

- 稳健增值:35%

- 保障防火墙:10%

- 黄金ETF:5%

目标收益: 年化6%-9%,小幅波动,长期正收益

适合人群: 多数普通家庭,上有老下有小

进取型(年轻、收入高、能扛波动)

特征:

- 年龄25-35岁

- 收入增长空间大

- 投资期限长(10年以上)

配置方案:

- 应急现金:10%

- 安全打底:30%

- 稳健增值:45%

- 保障防火墙:10%

- 黄金ETF:5%

目标收益: 年化8%-12%,可接受年度回撤≤15%

适合人群: 年轻夫妻、单身人士、职业成长期人群

四、2026年必须做的四件事

1. 清高息负债

信用卡、消费贷(年化>8%)优先还清。高息负债是财富的”黑洞”,利息支出会吃掉大量收入。

2. 房产优化

- 保留1套刚需/改善住房

- 卖掉非核心城市、空置、租不抵贷的房产

- 优化后的资金用于金融资产配置

3. 动态再平衡

每半年检查一次各类资产比例:

- 涨多了就减仓

- 跌多了就加仓

- 保持比例不乱

4. 不碰三类坑

- 不懂的”高收益保本”项目:年化超过6%还承诺保本,99%是骗局

- 杠杆炒股/炒币:放大收益的同时放大风险,血本无归不是故事

- 盲目跟风短线:听消息买股、追热点,大概率被割韭菜

结语:资产配置是一场”持久战”

写到最后,我想说的是:资产配置不是一劳永逸的事情,需要定期检视、动态调整。

就像一个家庭的财务状况会变化,市场环境也会变化,我们的配置方案也要与时俱进。

但不管怎么变,有一个原则不能变:先保障、后增值,先安全、后收益。

金字塔的底层越稳固,顶层才能搭得越高。先把应急资金、安全打底、保障防火墙做好,再用余钱去追求更高收益,这样的配置才能让你在市场波动中睡得着、拿得住。

最后送给大家一句话:现金打底、固收稳盘、指数长期、保险兜底、黄金避险。分散配置、长期持有、动态调仓。

这就是2026年家庭理财的最优解。

风险提示:

本文仅为理财知识分享与投资策略教学,不构成任何投资建议。市场有风险,投资需谨慎。

相关文章推荐:

发表回复